La semana arrancó con un dato que sacudió a la City porteña. El dólar contado con liquidación (CCL), la referencia clave para girar divisas al exterior, superó por primera vez la línea de los $1.500. Con un salto de 1,3% en la jornada, cerró en $1.500,53, confirmando lo que muchos operadores venían advirtiendo: el esquema de bandas carece de total credibilidad.

GAME OVER

BCRA bajo presión: El dólar CCL cruzó los $1.500 y mató al carry trade

El dólar contado con liquidación (CCL), la referencia clave para girar divisas al exterior, superó por primera vez la línea de los $1.500.

En paralelo, el dólar MEP también marcó récord nominal y cerró en $1.488, mientras el blue intentó acortar distancias en la informalidad y terminó en $1.455, con una suba de $30 en un solo día.

El dólar cripto tampoco quiso quedarse atrás y llega a venderse arriba de los $1.500 en las principales plataformas

Seguir leyendo

Oficial al límite y poder de fuego en duda

El tipo de cambio mayorista escaló hasta $1.466, apenas $6 por debajo del techo de la banda de flotación, hoy en torno a $1.472. En las pantallas se repitió la estrategia de semanas anteriores: órdenes de venta por US$100 millones cuando la divisa se acerca al límite. Todos los dedos apuntan al Banco Central, que ya consumió más de US$500 millones en la previa electoral para contener la corrida.

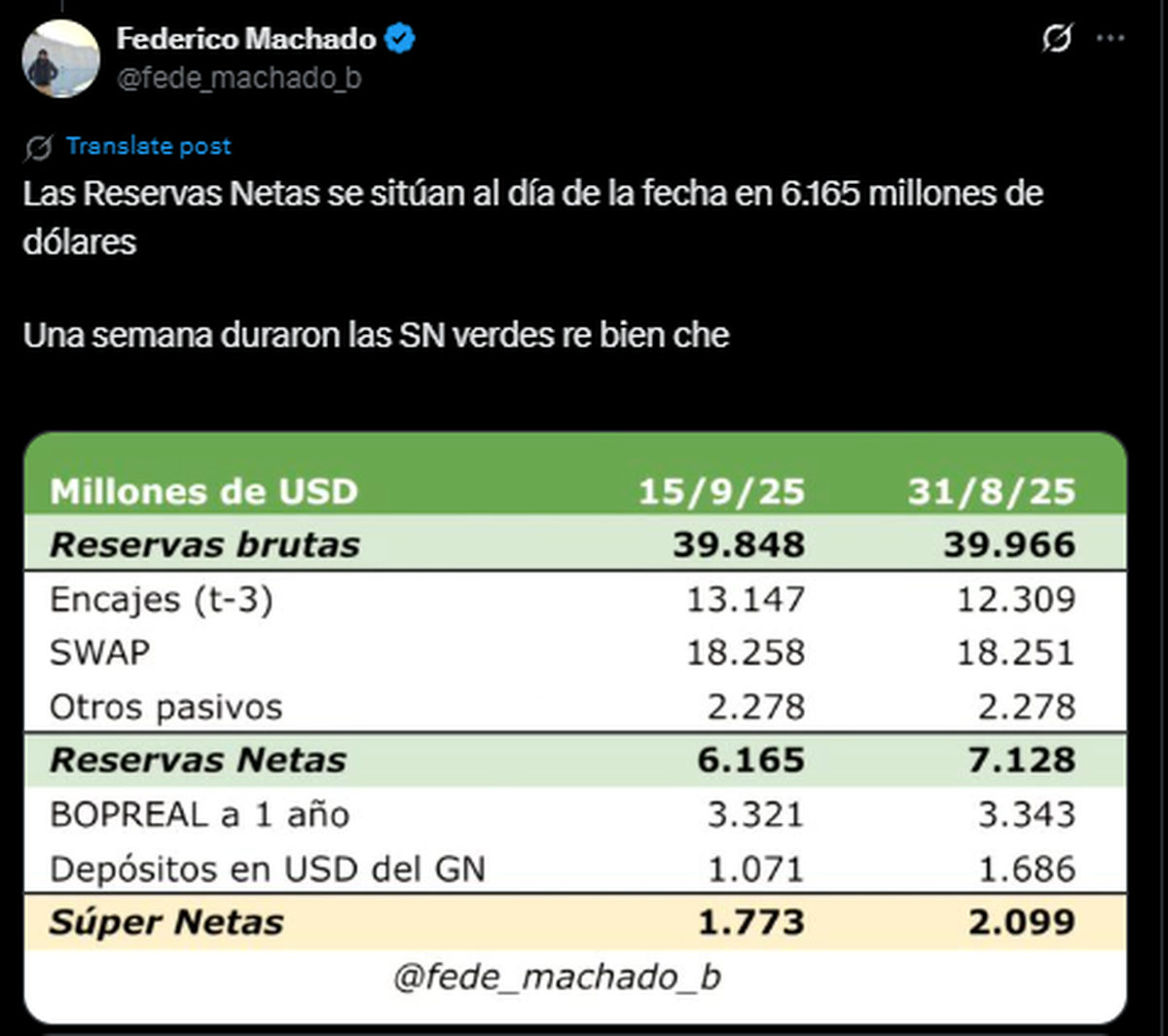

Con reservas líquidas en torno a US$25.000 millones, la autoridad monetaria depende de los US$14.000 millones aportados por el FMI. Según cálculos del Banco Provincia, para sostener este ritmo el Central debería vender US$500 millones diarios, una cifra solo vista en crisis como abril de 2018 o la previa a las presidenciales de 2019.

Riesgo país y bonos en caída libre

La presión cambiaria impactó de lleno en la deuda soberana. Los Globales retrocedieron hasta 5,7% y los Bonares siguieron la misma dinámica. El riesgo país saltó a 1.140 puntos básicos, el valor más alto desde octubre de 2024, evidenciando que el mercado ya descuenta que los próximos vencimientos de deuda deberán pagarse cash y sin acceso a financiamiento.

“Cada dólar cuenta. La incomodidad de los inversores es que el BCRA queme munición para defender la banda mientras los bonos se derrumban”, advirtió Nicolás Cappella de IEB.

El carry trade: Una ilusión

La escalada del CCL a $1.500 pulverizó la lógica del carry trade. Con tasas en pesos en proceso de normalización y un dólar financiero disparado, el arbitraje dejó de ser atractivo. Portfolio Personal Inversiones (PPI) lo sintetizó: “El mecanismo de bandas ya no funciona. Lo que queda por ver es cuánto le cuesta al BCRA sostener esta pulseada hasta octubre”.

La City ya no debate si habrá cambios después de las elecciones, sino cómo y con qué recursos se administrará la transición. Gabriel Caamaño, de Outlier, fue categórico: “El mercado concluyó que las bandas después de octubre vuelan, porque quedaron muy cortas”.

Merval bajo presión y ADRs en rojo

El S&P Merval cerró con una baja de 0,6% en pesos y quedó en 1.748.701 puntos, equivalente a apenas US$1165 al ajustar por CCL. Las principales caídas se vieron en Banco de Valores (-5,2%), Transener (-5%) y Transportadora de Gas del Norte (-4,6%).

En Wall Street, los ADRs argentinos repitieron la foto roja: Macro y Supervielle retrocedieron más de 3%, seguidos por BBVA (-2,8%) y Galicia (-2,6%).

¿Hasta dónde llegan las reservas?

Con 27 ruedas hábiles hasta las elecciones, el interrogante central es cuánto poder de fuego tiene el Central para aguantar el esquema actual. El antecedente es claro: en las dos últimas décadas solo en semanas críticas se perdieron más de US$450 millones diarios. Repetir esa dinámica durante mes y medio parece insostenible.

La película se vuelve más compleja mirando al 2026. Argentina enfrenta vencimientos por US$19.000 millones en los próximos 12 meses, con casi la mitad en manos de bonistas privados.

Otras noticias en Urgente24:

Sugestivo: Los 4 gobernadores que recibieron ATN el pasado viernes

China prueba su nuevo portaaviones en el estrecho de Taiwán y pide a USA "cautela"

La calle repleta de outlets que todos eligen para comprar

El rendimiento del plazo fijo y las billeteras virtuales corre peligro

Te puede interesar

Temas

No te lo pierdas

CONSPIRACIONES