La actualización del Monotributo para el primer semestre de 2026 consolida un cambio relevante en el régimen simplificado, con un incremento generalizado de los parámetros de categorización y un salto significativo en los importes mensuales a pagar. El ajuste, aun a confirmar por ARCA, toma como referencia la evolución del IPC acumulado entre junio y diciembre de 2025, período en el que la inflación avanzó 14,29%, porcentaje que se traslada de manera directa a los topes de facturación, a los límites operativos y a la carga fiscal mensual que enfrentan los contribuyentes.

ESTIMACIÓN

Monotributo: Sube topes (14,3%) y encarece fuerte las cuotas

El IPC acumulado entre junio y diciembre empuja una corrección general del Monotributo, con subas en límites de ingresos y en las cuotas mensuales

La corrección entra en vigencia desde febrero de 2026 y se mantendrá activa hasta julio, configurando un esquema más exigente en términos nominales y con implicancias concretas sobre la permanencia dentro del régimen para miles de monotributistas.

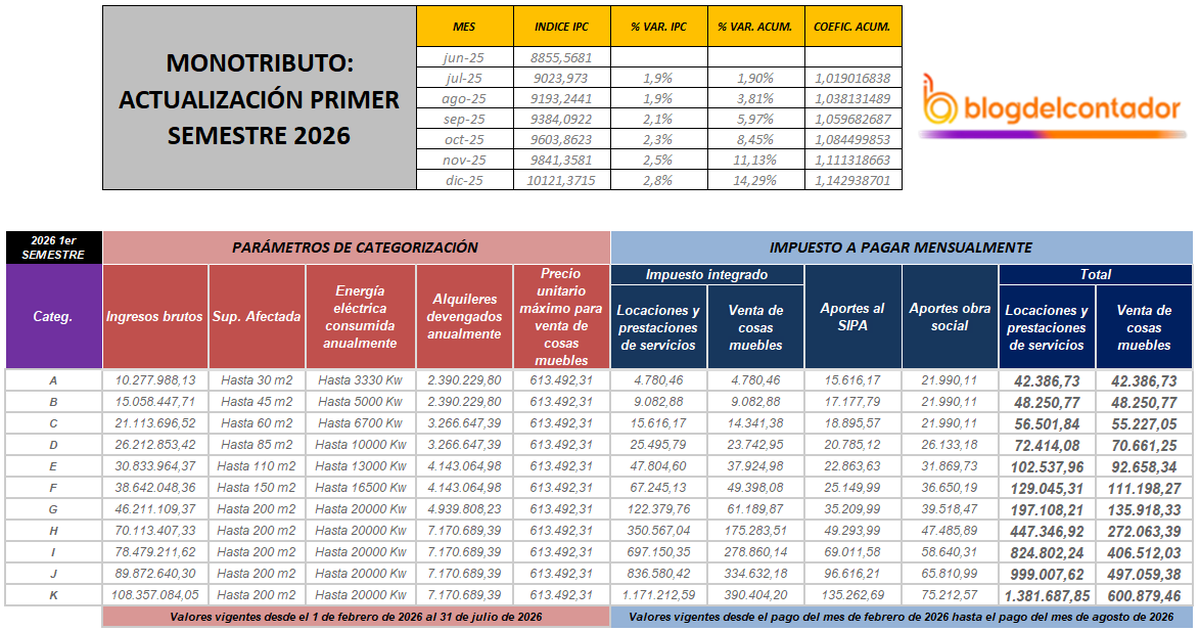

El cálculo del nuevo esquema surge de una secuencia inflacionaria ascendente durante la segunda mitad de 2025. El índice IPC pasó de 8855,57 puntos en junio a 10.121,37 en diciembre, con variaciones mensuales que fueron ganando tracción hacia el cierre del año. Ese recorrido determinó un coeficiente de actualización acumulado de 1,142938701, que se aplica de forma homogénea sobre todos los parámetros del Monotributo.

Seguir leyendo

El resultado es un corrimiento simultáneo de los límites de ingresos, de los topes físicos y del importe mensual total, sin cambios en la estructura del régimen, pero con un costo de permanencia sensiblemente más alto.

Nuevos topes de ingresos anuales

Con la actualización vigente, la categoría A pasa a admitir ingresos brutos anuales de hasta $10.277.988, mientras que la B eleva su techo a $15.058.447. En los tramos intermedios, la C se ubica en $21.113.696, la D en $26.212.853 y la E alcanza $30.833.964.

En las categorías superiores, la F permite facturar hasta $38.642.048, la G hasta $46.211.109, la H da un salto relevante hasta $70.113.407, la I llega a $78.479.212, la J se posiciona en $89.872.640 y la K, que marca el límite máximo del régimen, queda fijada en $108.357.084 anuales.

Este corrimiento de los techos busca evitar exclusiones automáticas por inflación, aunque no elimina el riesgo de recategorizaciones forzadas en actividades con márgenes ajustados o ingresos irregulares.

Parámetros operativos más exigentes

Además de la facturación, el esquema actualiza los parámetros físicos y operativos que determinan la categoría. En superficie afectada, los límites parten de 30 m² en la A, suben a 45 m² en la B y 60 m² en la C, hasta converger en 200 m² desde la categoría G en adelante.

En consumo eléctrico anual, los máximos se establecen en 3330 kW para la A, 5000 kW en la B, 6700 kW en la C y llegan a 20.000 kW en las categorías más altas. En cuanto a alquileres devengados, los topes se fijan en $2.390.229 para las categorías A a D, $4.143.065 para E y F, $4.939.808 en la G y $7.170.689 desde la H hasta la K.

Estos valores refuerzan el carácter integral del ajuste y elevan el umbral de exigencia para actividades con costos fijos elevados.

Cuotas mensuales

El cambio más sensible para los contribuyentes aparece en el importe mensual total, que combina impuesto integrado, aportes al SIPA y obra social.

- En la categoría A, el pago mensual queda en $42.386,73, tanto para locaciones y prestaciones de servicios como para venta de cosas muebles

- La B asciende a $48.250,77.

- En la C, el monto se eleva a $56.501,84 en servicios y $55.227,05 en bienes.

- La D exige $72.414,08 y $70.661,25, respectivamente.

- En la E, la cuota mensual alcanza $102.537,96 para servicios y $92.658,34 para venta de bienes.

- Desde la F en adelante, la progresión se acelera con mayor intensidad. Esa categoría paga $129.045,31 en servicios y $111.198,27 en bienes.

- La G escala a $197.108,21 y $135.918,33.

- En la H, los importes trepan a $447.346,92 para servicios y $272.063,39 para bienes.

- La I se ubica en $824.802,24 y $406.512,03,

- La J en $999.007,62 y $497.059,38

- La K supera el millón mensual en servicios, con $1.381.687,85, y llega a $600.879,46 en venta de cosas muebles.

Un régimen bajo presión nominal

La actualización del Monotributo para 2026 muestra un régimen que acompaña la inflación en los papeles, pero que incrementa de manera significativa el costo mensual de formalidad. Para las categorías bajas, el impacto se siente en el flujo de caja; para las intermedias, la tensión aparece en la relación entre ingresos declarados y carga fiscal; y en las más altas, la diferencia con el régimen general se reduce en términos relativos, lo que reabre el análisis sobre la conveniencia de permanecer dentro del esquema simplificado.

Más contenidos en Urgente24

Gallardo le abrió la puerta y River vendió a un campeón del mundo

Nuevos amores obligan a 'blanquear' la ruptura de Mauricio Macri y Juliana Awada

Rutas privadas: Peajes antes que obras en los Tramos Oriental y Conexión

Salud: El Gobierno anticipa el fin de dos prepagas históricas y problemas en una obra social

Te puede interesar

Temas

No te lo pierdas

CONSPIRACIONES