El Banco Central de la República Argentina (BCRA) dispuso un nuevo tope a la tasa de interés de préstamos personales sin garantía real y en moneda nacional emitidos por entidades no financieras. De cara a la facturación de enero, emisoras de tarjetas de crédito no bancarizadas verán un recorte en el interés posible de ser imputado a los usuarios.

PARA EL 2026

Enero: El BCRA pone tope a la tasa de interés de algunas tarjetas de crédito

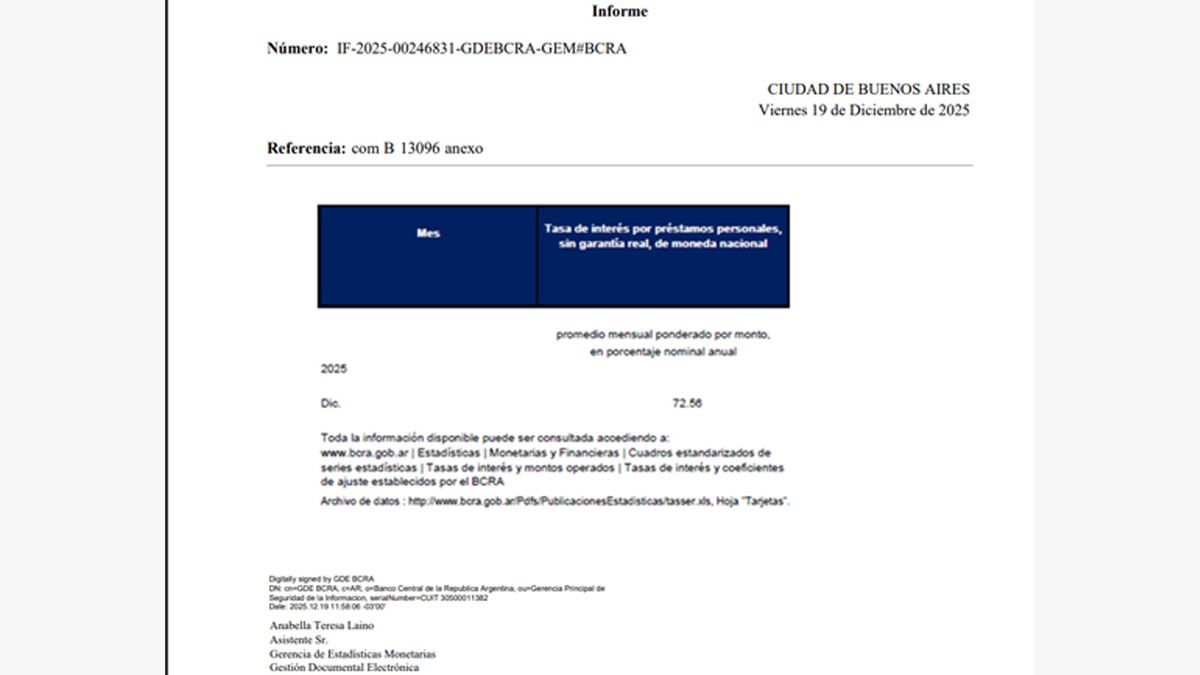

A través de la Comunicación “B” 13096/2025, el BCRA salió a poner tope a las tasas de interés para préstamos personales de emisoras no financieras.

Nueva tasa de interés para préstamos personales en enero.

A través de la Comunicación “B” 13096/2025, el BCRA dispuso del 72,56% de Tasa Nominal Anual aplicable como interés a los mencionados préstamos. De esa manera, las entidades no financieras deberán mantenerse por debajo de ese porcentaje a la hora de ofrecer productos de crédito simple.

El porcentaje se condice con la política del recorte de tasas que dispuso el Gobierno nacional luego de las elecciones de medio término y la descompresión de las expectativas desfavorables para el oficialismo. De hecho, la variación intermensual de la TNA en préstamos personales sin garantía real implicó una reducción desde el 80,29% que se había autorizado en noviembre y se aplicó en la facturación de diciembre de 2025.

Seguir leyendo

El impacto de la medida podría ser percibido por usuarios de productos ofrecidos por entidades no financieras tales como Naranja X, Mercado Pago, Ualá, Nubi y Cencosud, entre otras.

Tasa de interés por las nubes

A pesar de la rebaja dispuesta por el Banco Central, la realidad del mercado sigue un camino distorsionado. Con el crédito abarcando un gran nivel de interés, el costo de la financiación sigue alto en torno a otros países de la región y el mundo.

Si bien existió una descompresión, la política monetaria del Ministerio de Economía para mantener al dólar sin movimientos durante el bache electoral hizo mermar considerablemente el acceso al crédito, que había amagado con una reactivación.

En ese contexto, la utilización de productos como las tarjetas de crédito no cesó, pero sí aumentó la morosidad. Este fenómeno reveló una fuerte incapacidad de los consumidores de hacer frente a los costos de esa herramienta financiera, que en muchos casos no pudo ser eludida por ser una puerta de acceso a productos básicos.

En octubre del 2025, la TNA de Argentina superaba holgadamente a la de la mayoría de los países del mundo, alcanzando picos de 98%. En caso de financiación de saldos, la situación se vuelve especialmente complicada para los consumidores.

Mientras tanto, la inflación proyectada se ubica varias veces por debajo del interés anual ejecutado por el sistema financiero.

Morosidad en aumento

El desfase se traduce en situaciones de agobio económico, sobre todo para aquellas familias que recurren a financiar gastos corrientes. En ese sentido, del total de los préstamos de pago atrasado que se registraron en el país en el último mes, un 7,5% respondió a personas físicas.

La irregularidad general en torno al crédito rondó el 4,5% según el Banco Central, una cifra que creció por 10 meses seguidos. Según el grupo de crédito, la morosidad alcanzó picos desde el 2024, año en el que se liberó la política de tasas para la financiación personal.

Más noticias en Urgente24:

Con el PRO, la UCR y 1 LLA, Mayra Mendoza le ganó a Juan Grabois por 2/3

Obviando Mauricio Macri / Susana Malcorra, Pablo Quirno lanzó Rafael Grossi a la ONU

Con apertura federal y más allá del peronismo, irrumpió Axel Kicillof 2027

Franco Colapinto y una noticia desde Alpine que lo deja hundido: “Brutal”

Te puede interesar

No te lo pierdas

CONSPIRACIONES