El último Relevamiento de Expectativas de Mercado (REM) publicado por el Banco Central de la República Argentina (BCRA) dejó una señal menos cómoda de lo que sugiere una lectura superficial. Detrás del discurso de orden macro y normalización, el mercado introdujo correcciones al alza que endurecen el escenario hacia adelante.

CORRECCIÓN AL ALZA

REM del BCRA: Panorama menos optimista para inflación, actividad y tasa

El último REM publicado por el BCRA dejó una señal menos cómoda para el futuro -al menos de corto plazo- para la inflación, la actividad y la tasa de interés.

Banco Central de la República Argentina (BCRA)

El REM de diciembre marca que el proceso de estabilización no será lineal y que varias variables clave empezaron a moverse en una dirección más exigente para la política económica.

Inflación

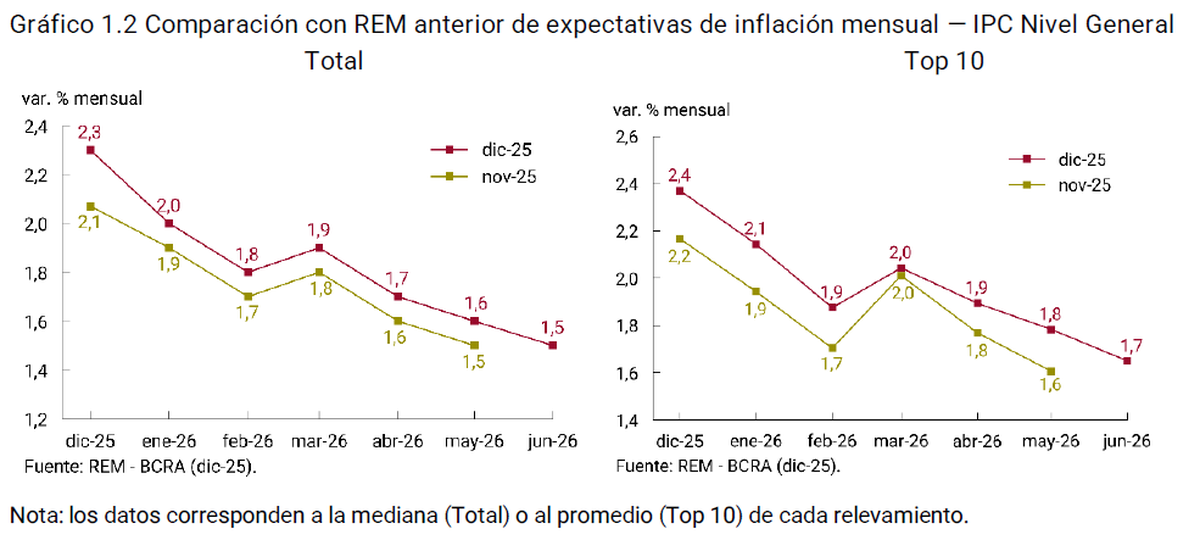

La señal más evidente aparece en inflación, en donde, el REM ajustó al alza la proyección para diciembre de 2025, llevándola a 2,3% mensual, con una corrección de +0,2 puntos porcentuales respecto del relevamiento previo. El dato, por sí solo, rompe con la secuencia de revisiones a la baja que dominó buena parte del segundo semestre.

Seguir leyendo

Más delicado aún es el movimiento del IPC Núcleo, que sube +0,3 puntos y también queda en 2,3%. La corrección no viene de precios regulados ni estacionales. Viene del corazón del proceso inflacionario.

El mercado empieza a admitir que la desinflación enfrenta mayores rigideces. Aunque el sendero descendente se mantiene en los papeles, las primeras proyecciones de 2026 ya incorporan un piso más alto. Para enero, la inflación esperada sube a 2,0%, y las correcciones se repiten, aunque más acotadas, en los meses siguientes.

El mercado ya no espera una baja automática de la inflación mes a mes. El proceso será más lento y más sensible a cualquier desliz fiscal, cambiario o tarifario.

Actividad

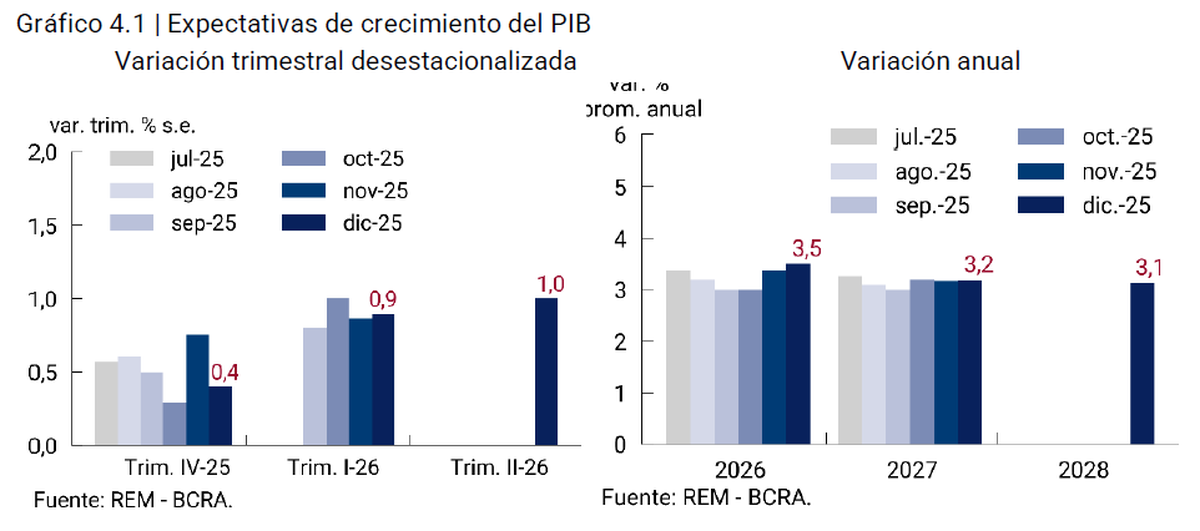

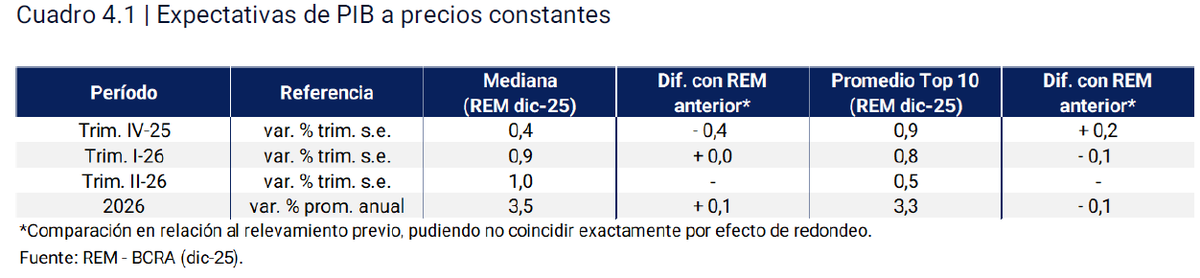

En actividad, el REM también corrigió, aunque en este caso el ajuste expone un freno más marcado de la economía real. El crecimiento del PIB en el cuarto trimestre de 2025 fue revisado a 0,4% trimestral, lo que implica una corrección negativa de 0,4 puntos frente al REM anterior.

El mercado reconoce que el cierre del año fue más débil de lo esperado, incluso después del rebote observado en trimestres previos. La desaceleración aparece antes y con mayor intensidad.

Para 2026, el crecimiento esperado sube levemente a 3,5%, +0,1 puntos respecto del relevamiento previo. El mensaje es contradictorio solo en apariencia.

El REM empieza a describir una economía que enfría primero y crece después, pero con un punto de partida más bajo. El ajuste del cierre de 2025 obliga a recalibrar tiempos y magnitudes del rebote.

Tasa de interés

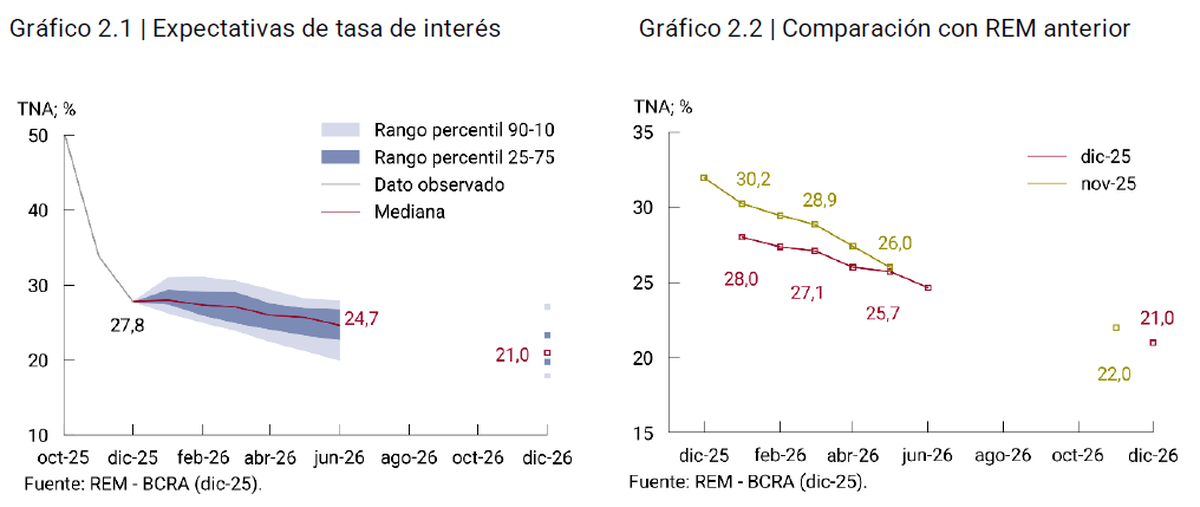

El capítulo de tasas también muestra una doble lectura que merece atención, ya que, en el corto plazo, la TAMAR de diciembre fue revisada con fuerza a la baja, hasta 28,1% TNA, una corrección de –2,2 puntos. Esa señal fue leída rápidamente como una validación del proceso de normalización.

Pero el REM introduce una corrección menos comentada porque para diciembre de 2026, la tasa esperada sube a 21,0% nominal anual, con un ajuste de +0,1 puntos respecto del REM anterior. Puede parecer menor, pero el cambio es conceptual.

La normalización monetaria existe, pero con un piso más alto del que se esperaba meses atrás.

En otras palabras, el REM deja en claro que la baja de tasas no será tan profunda ni tan rápida como algunos anticipaban.

Un REM más exigente

Las correcciones al alza del REM no desarman el escenario base, pero sí lo vuelven más desafiante. Inflación núcleo más alta en el arranque de 2026, actividad que desacelera antes de rebotar y tasas de interés que encuentran un piso más elevado configuran un marco menos benigno.

Más contenido de Urgente24

Impuestos altos, consumo en baja y empresas en alerta: Le piden a Milei que cumpla sus promesas

Sálvese quien pueda: Milei disolvió el Geanro mientras las calles de Rosario sangran

Estados Unidos incauta al sur de Islandia un petrolero ruso afín a Venezuela

Con Donald Trump haciendo ruido, Luis Caputo repite el menú para no caer en default

Te puede interesar

Temas

No te lo pierdas

CONSPIRACIONES