El arranque de 2026 encontró a la City porteña procesando un evento largamente anticipado, pero no por eso irrelevante para el Merval y los bonos. Desde el 1° de enero, más de US$20.000 millones alojados en Cuentas Especiales de Regularización de Activos (CERA) quedaron con libre disponibilidad. No son dólares nuevos ni implican un ingreso de capitales frescos desde el exterior, pero sí eliminan un ancla regulatoria que mantenía esos fondos dentro de un circuito relativamente previsible.

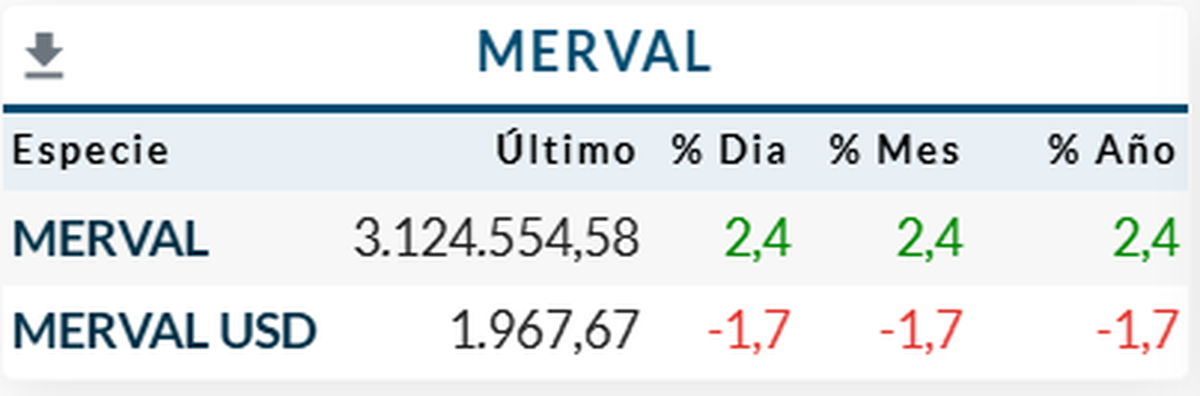

El Merval cae hasta un 1,7% en dólares en la primera jornada del año.

La reacción inicial del mercado fue moderada, sin sobresaltos. El Merval avanzó 1,8% en pesos en la primera rueda del año, mientras que medido en dólares mostró una suba más acotada, del 0,8%, reflejo de un tipo de cambio financiero algo más firme. En paralelo, los bonos soberanos en dólares exhibieron un comportamiento mixto, con leves bajas en los tramos medios de la curva y movimientos marginales en los más largos.

Seguir leyendo

Un mercado que ya tenía el evento en el radar

En las mesas de dinero coinciden en un punto clave. La liberación de las cuentas CERA no tomó al mercado por sorpresa. El dato estaba incorporado desde el diseño del blanqueo y fue internalizado en precios durante el último trimestre de 2025. Por eso, más que un shock, el inicio del año funciona como una prueba de consistencia para los activos financieros.

El dólar MEP operó en torno a $1.504, con una suba diaria cercana al 1,6%, mientras que el contado con liquidación se ubicó alrededor de $1.541, con un avance algo menor. El dólar oficial, por su parte, continuó con un deslizamiento ordenado y se mantuvo en la zona de $1.495, sin alterar la dinámica cambiaria. El mayorista siguió anclado por debajo, reflejando que, al menos por ahora, no hay una avalancha de demanda vinculada a los fondos liberados.

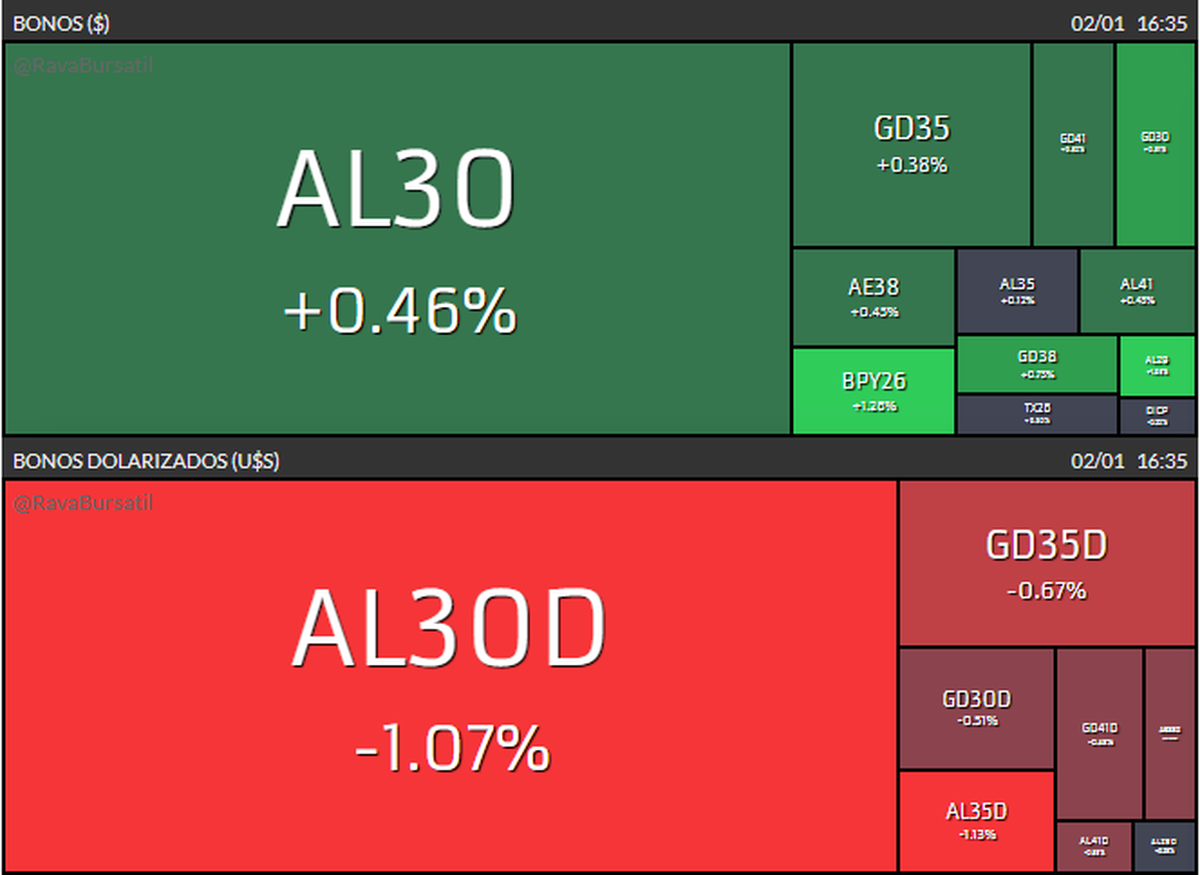

Bonos con señales mixtas

En el mercado de deuda soberana, la foto mostró movimientos acotados. Bonos como el AL29D y el GD46D lograron cerrar levemente en terreno positivo, mientras que referencias más seguidas como AL30D, AL35D y AE38D retrocedieron entre 0,6% y 1%. En pesos, los mismos títulos mostraron subas marginales, acompañando el ajuste cambiario.

La lectura predominante es que el comportamiento responde más a ajustes técnicos que a un cambio de tendencia. Con las TIRes de los soberanos ya bastante comprimidas frente a los picos de 2024, cada movimiento de precios empieza a encontrar rápidamente contrapartida. A determinados niveles de rendimiento, aparecen compradores dispuestos a absorber oferta, lo que limita caídas más profundas.

Acciones con liderazgo energético

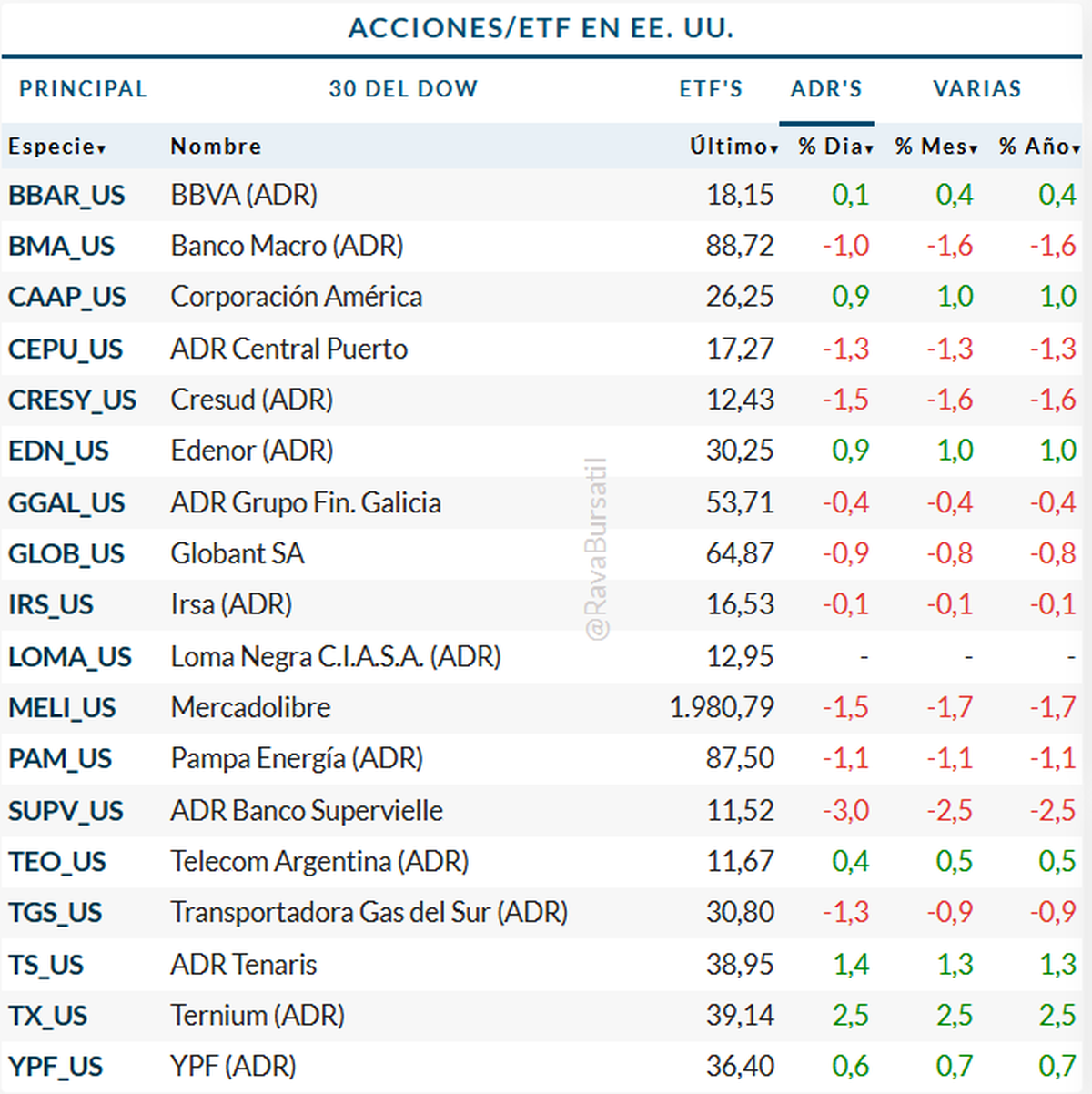

En renta variable, el recorrido fue dispar. Dentro del panel líder, YPF volvió a destacarse con una suba superior al 2,5%, acompañada por Pampa Energía, que avanzó más de 3%, y por BYMA, que también mostró una performance sólida. El sector energético volvió a actuar como sostén del índice, en un contexto donde el mercado sigue apostando a un esquema de precios más normalizado y a un 2026 con mayor previsibilidad macro.

No todas las acciones corrieron la misma suerte. Papeles como Transportadora de Gas del Norte y Transener registraron bajas superiores al 3%, mientras que algunos bancos mostraron avances más moderados. En Wall Street, los ADR argentinos reflejaron un comportamiento mixto, con subas en YPF y Ternium, y correcciones en entidades financieras como Banco Macro y Supervielle.

El debate de fondo

Con los precios reaccionando de manera contenida, el foco vuelve al interrogante central. Qué harán los dueños de esos US$20.000 millones ahora que los fondos dejaron de ser cautivos. Las estimaciones privadas ubican el monto total incluso algo por encima, cerca de US$23.000 millones, concentrados mayormente en personas físicas con perfil conservador.

Desde la mirada optimista, la liberación puede funcionar como un factor de sostén para los bonos. No hay demasiadas alternativas locales que ofrezcan mejor relación riesgo retorno, incluso después del rally de los últimos meses. En ese contexto, una parte relevante de esos dólares podría permanecer dentro del sistema financiero, rotando entre soberanos, obligaciones negociables y otros instrumentos.

La visión más cauta advierte sobre un riesgo asimétrico. La noticia no agrega demanda nueva, pero sí habilita salidas. Parte de los fondos podría migrar hacia inmuebles, campos, consumo durable o inversiones productivas, reduciendo marginalmente la liquidez disponible para bonos. El impacto no sería inmediato ni masivo, pero podría amplificar correcciones si aparece algún ruido político, fiscal o cambiario.

Arbitraje y mercado

Entre ambos extremos, gana terreno una lectura intermedia. El mercado ya descuenta el evento y lo que manda es el arbitraje. A ciertos niveles de TIR, los soberanos vuelven a ser atractivos frente a ONs u otros activos. Si esos rendimientos comprimen demasiado, el flujo se revierte y reaparece el interés por mayor riesgo. El resultado es un equilibrio dinámico, con precios que se acomodan sin desarmes abruptos.

Desde el plano tributario, especialistas coinciden en que es poco probable que los fondos salgan completamente del circuito inversor. La discusión pasa más por la reasignación del ahorro que por una salida del sistema. Una eventual reforma impositiva que alivie la carga sobre rentas financieras e inmobiliarias podría incluso reforzar esa dinámica y mantener los dólares jugando dentro del mercado formal.

Un termómetro clave para el inicio de 2026

La liberación de las cuentas CERA no detonó ni euforia ni pánico. El dólar se movió con firmeza, pero sin estrés. Los bonos ajustaron de manera selectiva y el Merval arrancó el año con saldo positivo. El verdadero test recién empieza.

En las próximas semanas, el mercado seguirá de cerca los flujos, la reacción del dólar financiero y las señales del sector inmobiliario. Más que un evento puntual, la liberación pone a prueba algo más profundo. Si la confianza alcanzada en el plan económico es suficiente para que esos dólares sigan dentro del sistema o si, ante el primer ruido, buscan otros destinos.

Más noticias en Urgente24

La denuncia que amenaza la tranquilidad de Beto Casella

Karina Milei quiere $611M/mes por Tecnópolis cuando Costa Salguero fue por $240M/mes

Despidos, sin indemnización en Dr Ahorro, y las consultoras avalan a la multinacional

Florencia Peña reveló finalmente qué hizo con Alberto Fernández en Olivos: "Fui a..."

La miniserie de 8 capítulos que la crítica obliga a maratonear ya

Te puede interesar

No te lo pierdas

CONSPIRACIONES