La mora en las familias alcanza niveles récord.

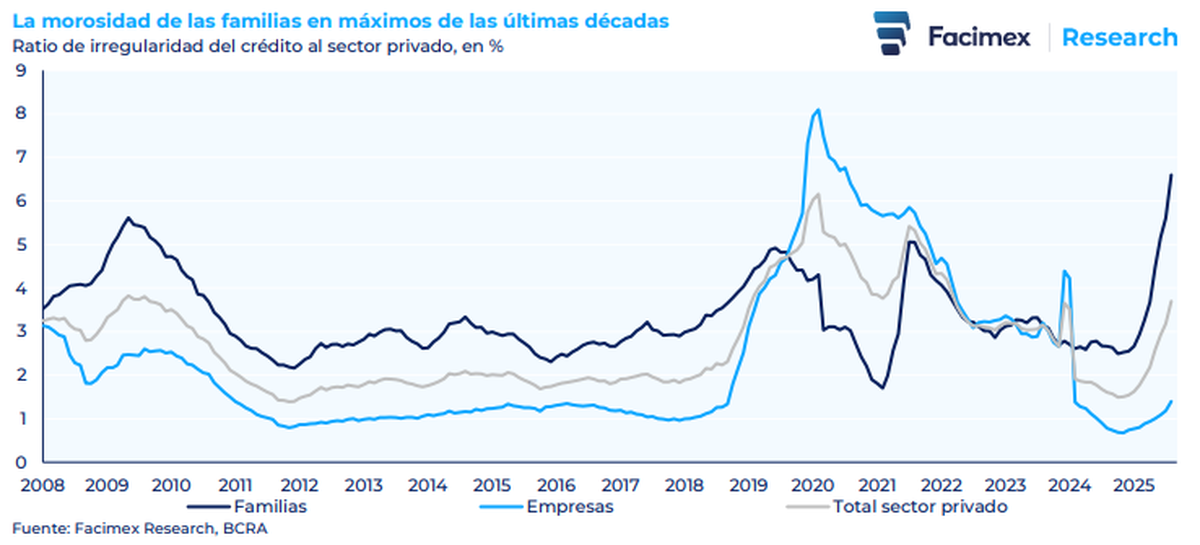

Pero lo más preocupante es lo que ocurre dentro de esa cifra. La irregularidad entre las familias saltó al 6,6%, marcando su máximo histórico desde 2008 y superando los picos de la crisis subprime, la recesión de 2019 y la pandemia.

El dato no solo refleja una tendencia preocupante, sino también una velocidad alarmante. En apenas cinco meses, la morosidad de los hogares se duplicó, pasando del 3,3% en marzo al 6,6% en agosto. Esa escalada deja en evidencia el impacto directo del ajuste monetario, la pérdida de poder adquisitivo y el deterioro del crédito al consumo.

Seguir leyendo

Familias al límite

Los números que releva Facimex son contundentes. En el desglose del informe se observa que la morosidad más alta se concentra en los créditos personales y las tarjetas de crédito, con tasas de 8,2% y 6,7% respectivamente. Son precisamente los instrumentos más vinculados al consumo cotidiano. En cambio, los prendarios registran una mora del 4,3% y los hipotecarios apenas del 0,9%, aunque estos últimos representan un porcentaje ínfimo del total de préstamos debido a la virtual desaparición del crédito a la vivienda.

El fenómeno no sorprende a los analistas. Las familias vienen absorbiendo un deterioro constante de sus ingresos reales mientras enfrentan tasas de interés efectivas superiores al 200% anual en tarjetas y préstamos personales. En ese contexto, mantener el consumo a crédito se volvió insostenible.

Desde Facimex Research señalaron que el salto en la irregularidad de los préstamos familiares es el más abrupto de las últimas décadas. La firma destacó que la morosidad actual “supera cómodamente los niveles de 2009, 2019 y 2020” y advirtió que la suba se da en un contexto donde las tasas reales se mantienen en niveles prohibitivos.

Empresas en calma, familias en crisis

Mientras las familias enfrentan la peor carga financiera en años, las empresas muestran una situación muy distinta. La irregularidad del crédito corporativo se ubicó en apenas 1,4% en agosto, apenas dos décimas por encima del mes anterior.

En otras palabras, las compañías más grandes logran financiarse o refinanciar sus deudas, mientras que los hogares quedan atrapados entre salarios rezagados, inflación persistente y tasas impagables. Esa combinación erosiona el consumo interno, principal motor de la economía, y profundiza la recesión.

Más cheques rechazados, menos oxígeno

El deterioro también se percibe en otros indicadores del sistema financiero. El propio informe del BCRA muestra que las previsiones totales de los bancos, que funcionan como un colchón para cubrir posibles incumplimientos, cayeron a su nivel más bajo desde 2021.

En paralelo, los cheques rechazados por falta de fondos alcanzaron el 1,5% de los compensados, el porcentaje más alto desde la pandemia. Este dato, aunque más vinculado a las pymes y el comercio, también refleja la tensión creciente sobre el sistema de pagos. Con el crédito encarecido y las ventas en baja, las empresas chicas comienzan a sentir el impacto de la morosidad de sus clientes.

Tasas que asfixian

El corazón del problema está en el nivel de las tasas reales. Según los cálculos de Facimex, el rendimiento real implícito en la curva CER cerró la última semana antes de las elecciones en 23% a seis meses y 20% a un año. En términos simples, esto significa que endeudarse en pesos es cada vez más caro, incluso en escenarios de inflación elevada.

En ese contexto, los hogares priorizan el pago de servicios, alimentos y alquileres por sobre las deudas bancarias. El resultado es un círculo vicioso.

El mercado ya descuenta que, tras las elecciones, el Gobierno deberá bajar las tasas reales a un dígito para evitar que la morosidad siga escalando. Una reducción permitiría aliviar a las familias endeudadas y dar algo de oxígeno al consumo. Sin embargo, el riesgo es que esa medida reavive las presiones cambiarias o desate una corrida contra los depósitos en pesos.

La grieta del crédito

El acceso al crédito se convirtió en un lujo. Con el costo financiero total de las tarjetas superando el 300% anual y las líneas personales fuera del alcance del salario promedio, cada vez más argentinos dependen del refinanciamiento automático para sobrevivir mes a mes. Según datos del propio BCRA, más del 60% de los saldos de tarjetas de crédito se encuentra refinanciado, una señal de que las familias pagan mínimos y acumulan deuda a tasas explosivas.

En ese escenario, la mora récord no solo refleja un problema de liquidez, sino también de saturación del modelo económico actual. La combinación de ajuste fiscal, tasa alta y salarios congelados permitió contener el tipo de cambio, pero dejó un tendal en el tejido social.

El aumento de la irregularidad crediticia es la otra cara de una economía que logró bajar la inflación a fuerza de recesión.

Más noticias en Urgente24:

Silencio en el gobierno nacional tras una explosiva amenaza del narco Fred Machado

Elecciones: Provincias Unidas y Fuerza Patria cabeza a cabeza, mientras LLA sigue en caída

Te puede interesar

No te lo pierdas

CONSPIRACIONES