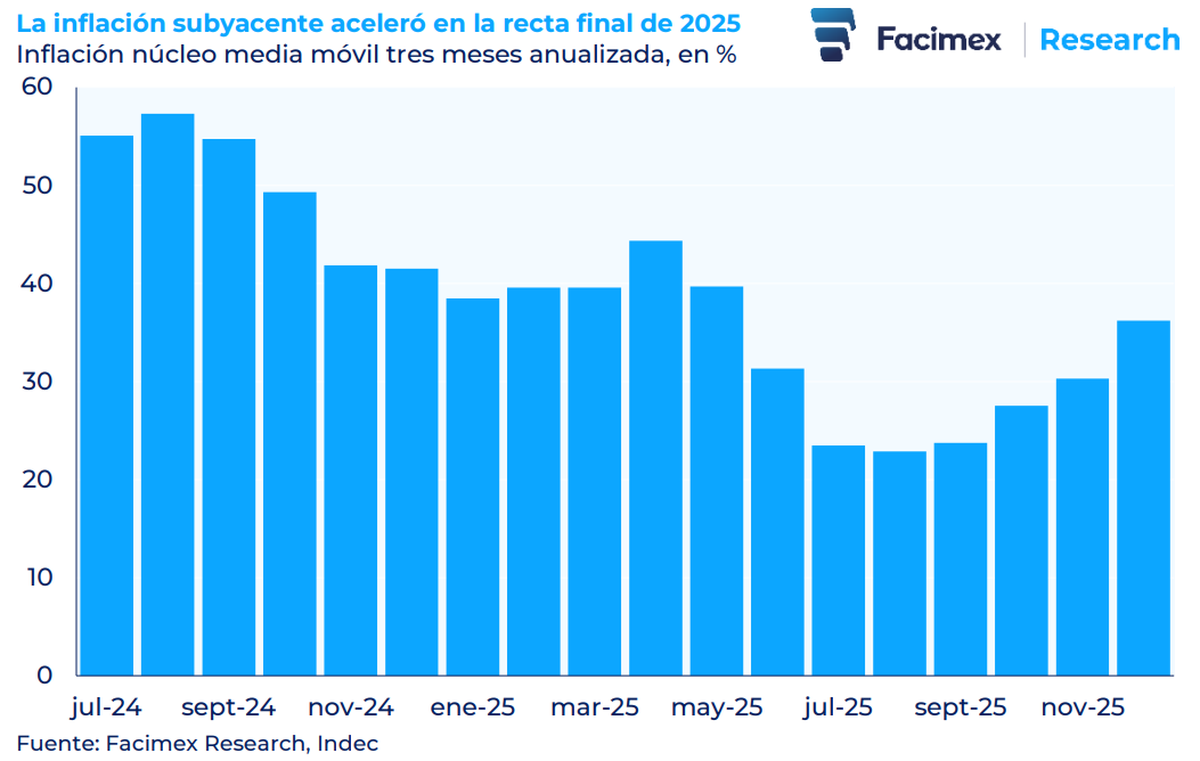

El registro de 2,8% mensual en diciembre fue interpretado por buena parte del mercado como una confirmación de que la inflación dejó atrás el proceso de desinflación y entró en una fase de reversión. La conclusión parece lógica a primera vista, sobre todo si se observa la trayectoria desde el piso de mayo-junio, cuando el IPC promedió 1,6% mensual, y la posterior aceleración que llevó a diciembre a marcar el nivel más alto desde marzo.

Sin embargo, esa lectura, aun siendo empíricamente correcta, induce a un diagnóstico equivocado sobre la dinámica inflacionaria y el rumbo del programa económico.

Según el análisis de Facimex Valores S.A., el proceso de desinflación de 2025 no fue lineal y estuvo atravesado por tres etapas claramente diferenciadas, cuya comprensión resulta clave para interpretar correctamente el dato de cierre de año.

Seguir leyendo

Tres etapas que explican la inflación de 2025

La primera etapa se desarrolló durante el primer trimestre. En ese período, la desaceleración del crawling-peg al 1% mensual no logró anclar expectativas y la incertidumbre en torno al esquema cambiario derivó en un comportamiento precautorio típico. En ese contexto, la inflación pasó de 2,2% mensual en enero a 3,7% en marzo, reflejando más un reacomodamiento defensivo de precios que un deterioro estructural del proceso.

La segunda etapa comenzó con la introducción del nuevo esquema cambiario. Contra el consenso predominante, el tipo de cambio se estabilizó en el centro de la banda y el dólar implícito convergió rápidamente al mayorista. El resultado fue una fuerte compresión inflacionaria, con un promedio de 1,6% mensual entre mayo y junio, que compensó el exceso del primer trimestre y validó la transición entre regímenes sin sobresaltos.

La tercera etapa, que explica la aceleración observada hacia fin de año, estuvo marcada por el calendario electoral. En ese tramo, el BCRA endureció la política monetaria con el objetivo de contener el pass-through y evitar desanclajes, lo que implicó, de manera deliberada, trasladar inflación presente hacia el futuro.

A esta dinámica se sumó un factor estacional relevante. La carne, históricamente, ejerce presión sobre los precios al inicio del verano y en esta ocasión exacerbó el movimiento, elevando el IPC general sin alterar la tendencia de fondo del proceso desinflacionario.

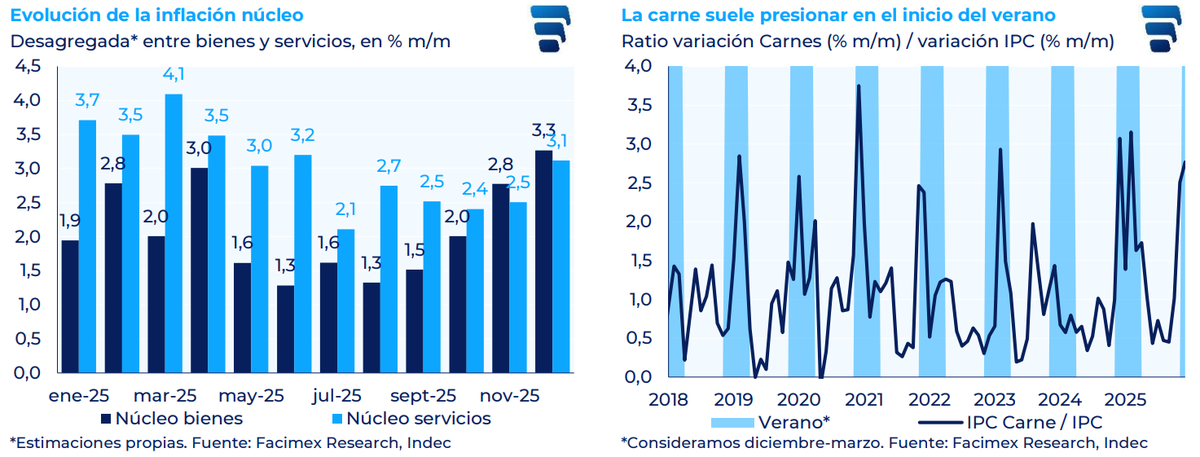

Inflación núcleo y señales de corto plazo

El comportamiento de la inflación núcleo, tanto en bienes como en servicios, refuerza esta interpretación. La aceleración registrada en la recta final de 2025 no responde a un quiebre del programa, sino a una combinación de factores transitorios y decisiones de política monetaria orientadas a preservar la estabilidad cambiaria.

La media móvil anualizada muestra un repunte, pero dentro de un sendero compatible con una desaceleración más pausada y controlada.

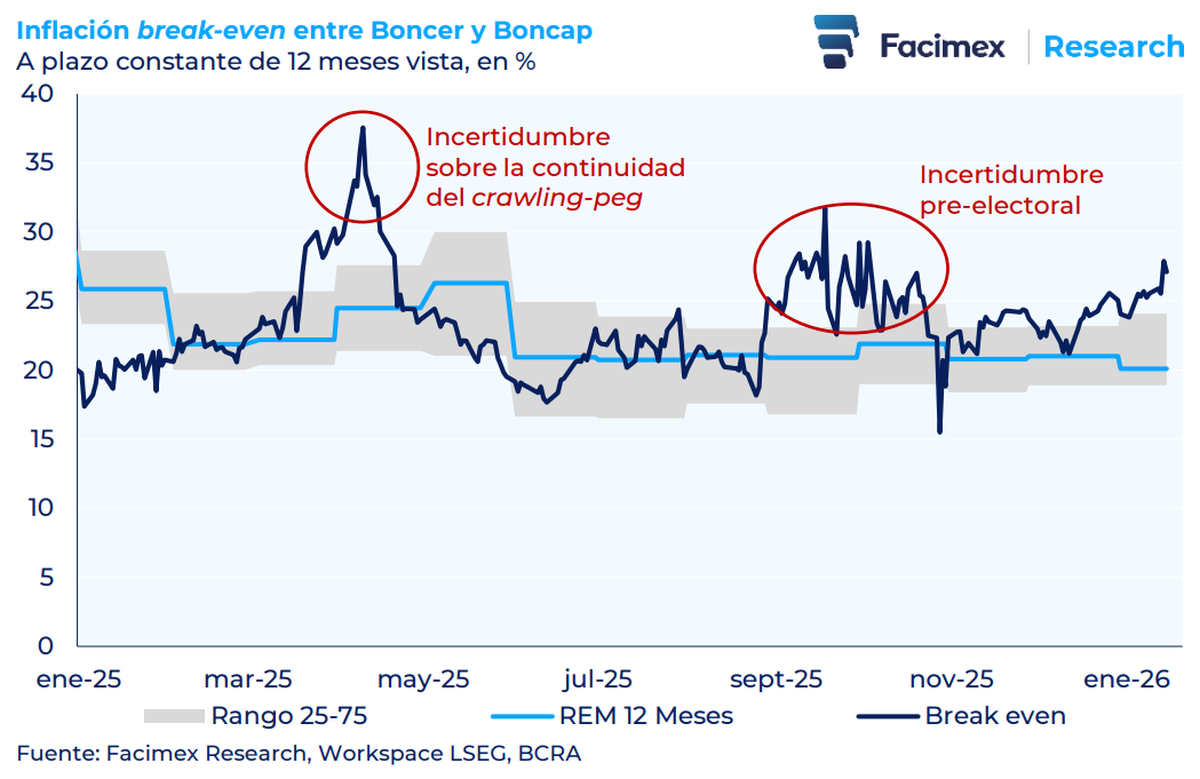

Qué está descontando el mercado

Tras el anuncio del programa de acumulación de reservas y la modificación en el ritmo de ajuste de la banda cambiaria, la inflación break-even a 12 meses entre Boncer y Boncap subió 5,9 puntos porcentuales, desde 21,2% hasta 27,1%. La break-even a 6 meses avanzó 3,6 puntos, hasta 30,0% anualizada, mientras que la forward 6M6M trepó 8,1 puntos, desde 16,2% a 24,3%.

La estructura de ese movimiento es reveladora. Si el mercado hubiese interpretado una aceleración inflacionaria transitoria, el ajuste habría sido mayor en los tramos cortos que en los forwards. Ocurrió lo contrario.

Esa visión, sin embargo, no coincide con el escenario base de Facimex, que proyecta una inflación del 21% a 12 meses, ni con las estimaciones del REM, donde la mediana bajó de 21,0% a 20,1% tras los anuncios oficiales.

El ancla sigue siendo la desinflación

Desde Facimex remarcan que consolidar la desinflación continúa siendo el objetivo central y no negociable del equipo económico. La estrategia de acumulación de reservas está condicionada a que se verifique un aumento genuino de la demanda de dinero, ajustada por estacionalidad. El BCRA, sostienen, no avanzará en ese frente si ello implica desanclar expectativas, generar excesos monetarios o comprometer la consistencia del esquema cambiario.

La clave para 2026 no pasa por interpretar la inflación de fin de año como un punto de inflexión, sino por entender que el proceso continúa, aunque a un ritmo más gradual, condicionado por decisiones de política monetaria, factores estacionales y la necesidad de fortalecer el frente externo sin sacrificar credibilidad.

Más noticias en Urgente24

La miniserie de 8 capítulos que gustó tanto que dejó al público pidiendo más

Maher Carrizo respondió a la oferta de Boca y hay impacto en River

Racing despide al 'Señor Golazos' que nunca convenció a Gustavo Costas

Ganancias vuelve a endurecerse y la presión fiscal sigue en ascenso

Te puede interesar

No te lo pierdas

CONSPIRACIONES