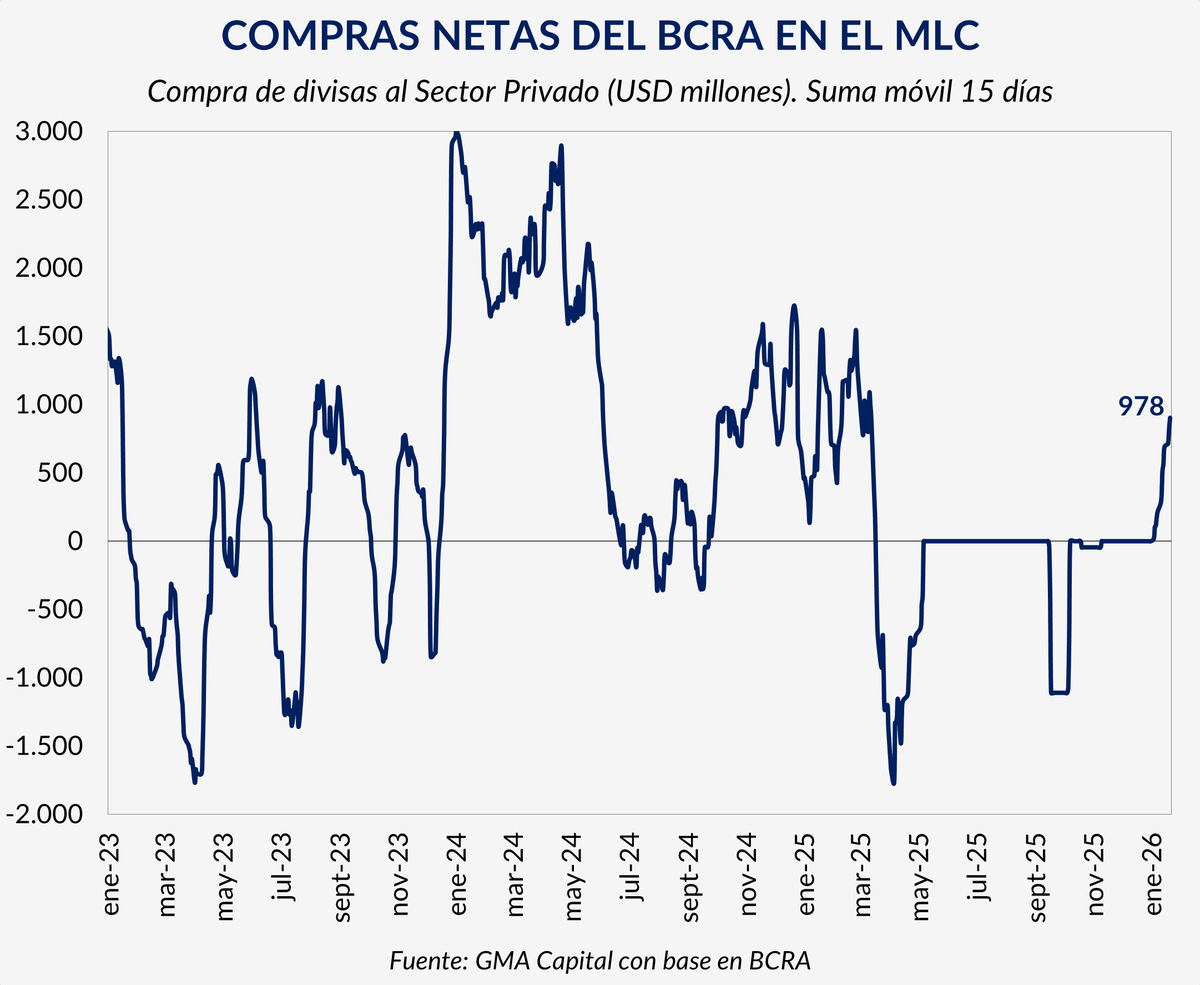

La acumulación de reservas volvió a ubicarse en el centro de la escena macroeconómica en el arranque de 2026 y dejó números que empiezan a ordenar el frente externo, aun en un contexto que mantiene tensiones estructurales. En apenas 15 ruedas, el Banco Central (BCRA) compró cerca de US$1.000 millones, lo que equivale a alrededor del 10% del objetivo anual de reservas. El dato no es menor y, según el análisis de GMA Capital, se explica menos por la cuenta corriente y más por una reactivación de la cuenta financiera tras las elecciones.

Se mantiene firme la compra de dólares por parte del BCRA.

El principal respaldo llegó desde el mercado de capitales. Las emisiones corporativas superaron los US$7.000 millones en pocas semanas, reabriendo un canal de financiamiento que había estado virtualmente cerrado.

Seguir leyendo

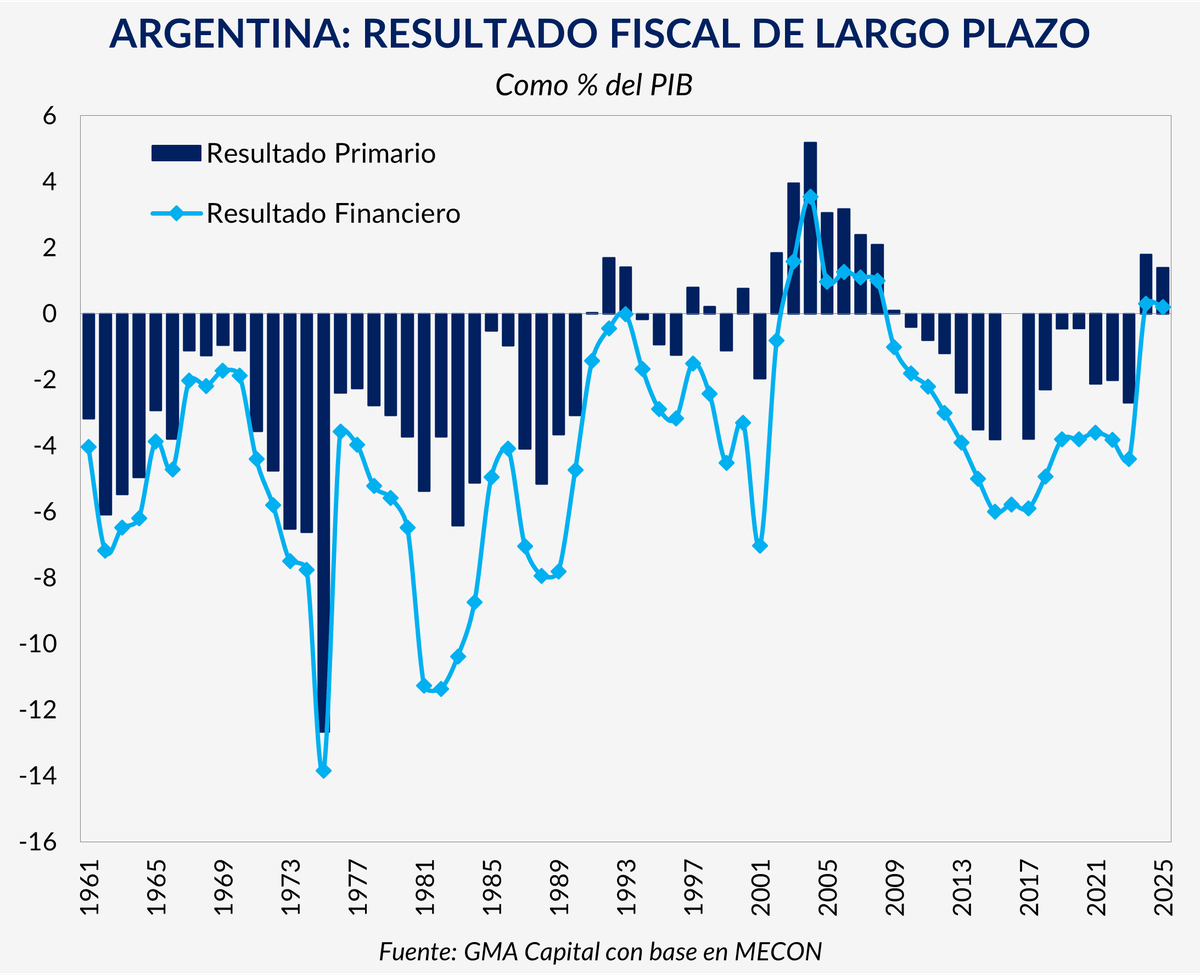

El año pasado concluyó con un superávit primario de 1,4% del PIB, un resultado financiero positivo de 0,2% y una balanza comercial superavitaria por US$11.300 millones. La combinación es poco frecuente en la historia reciente y explica buena parte del cambio de percepción que se observa en los activos argentinos.

Compras del BCRA y ancla cambiaria

Desde el 5 de enero, el BCRA acumuló 15 jornadas consecutivas de compras en el mercado oficial, que totalizaron US$979 millones hasta el viernes 23. El promedio diario, cercano a US$65,3 millones, marca un ritmo que, de sostenerse, permitiría alcanzar la meta de US$10.000 millones hacia septiembre.

No todo ese monto terminó impactando en las reservas netas. Esta semana, el Tesoro compró al Central US$279 millones para afrontar un pago de intereses al FMI por US$830 millones previsto para febrero. Aun así, la dinámica general siguió siendo constructiva.

La presión sobre el tipo de cambio fue acotada. El dólar retrocedió cerca de 1,9% en lo que va del año, en un contexto donde la estacionalidad sostiene una elevada demanda de pesos y los ingresos por Obligaciones Negociables y liquidación del agro garantizan un flujo constante de divisas. De acuerdo con GMA Capital, las compras del Central representaron alrededor del 15% del volumen operado en el mercado de cambios, triplicando el umbral del 5% que el propio equipo económico había señalado como referencia semanas atrás.

La cuenta financiera como sostén

El rasgo distintivo de este inicio de año es que la acumulación de reservas se apoya, principalmente, en la cuenta financiera. La reapertura del mercado de deuda corporativa funcionó como un amortiguador clave, al mismo tiempo que reforzó la señal de confianza en el modelo económico.

Esa confianza se ve apuntalada por la persistencia de los superávits gemelos, un dato que el mercado sigue con atención y que se consolidó como uno de los pilares del programa oficial.

Segundo año consecutivo de superávit fiscal

La disciplina fiscal volvió a ser uno de los ejes centrales. En 2025, el Sector Público Nacional cerró con un superávit primario de 1,4% del PIB y un resultado financiero positivo de 0,2%, marcando el segundo año consecutivo con cuentas públicas en terreno positivo. El dato cobra relevancia histórica: solo 9 de los últimos 64 años registraron superávit financiero y apenas 15 cerraron con resultado primario positivo.

El ajuste se explicó mayormente por el lado del gasto público. Entre 2023 y 2025, el gasto se redujo en 4,8% del PIB, mientras que los ingresos cayeron 0,8%. Los recortes más significativos se observaron en Gastos de Capital (-1,2% del PIB), Subsidios —principalmente energéticos— (-1%) y Prestaciones Sociales (-0,9%). También se registraron bajas en Salarios (-0,6%) y Transferencias a Provincias (-0,4%).

Para 2026, GMA Capital proyecta que el compromiso fiscal se mantendrá, con un superávit cercano al 1,5% del PIB. Sin embargo, el margen para nuevos recortes luce más acotado que en los últimos dos años, lo que obliga a poner el foco en un crecimiento de la actividad que impulse los ingresos sin sumar presión impositiva adicional.

El frente comercial

El comercio exterior aportó otro ancla macroeconómica. En diciembre de 2025, el saldo comercial fue positivo en US$1.892 millones, llevando el superávit anual a US$11.286 millones, equivalente a 1,6% del PIB. El resultado superó ampliamente las proyecciones de mitad de año, que rondaban los US$6.000 millones.

El intercambio total alcanzó los US$162.868 millones, el nivel más alto desde 2022. Las exportaciones sumaron US$87.077 millones (+9,3% interanual), mientras que las importaciones treparon a US$75.791 millones (+24,7%). La dinámica estuvo explicada principalmente por cantidades: los volúmenes exportados crecieron 10% y los importados, más de 30%.

La foto de diciembre dejó señales de desaceleración. Las exportaciones crecieron 5,7% interanual, pero cayeron 15% desestacionalizado, mientras que las importaciones subieron 3,5% interanual y retrocedieron 2,5% mensual. Aun así, el saldo del último mes fue más de US$200 millones superior al de diciembre de 2024.

Quiénes generan y quiénes demandan dólares

Al desagregar el balance cambiario por sectores, emerge una estructura marcadamente asimétrica. El agro volvió a ser el principal generador neto de divisas, con un saldo positivo cercano a US$35.700 millones en los últimos 12 meses. La reducción transitoria de retenciones funcionó como amortiguador frente a precios internacionales menos favorables, aunque el flujo se concentró en un período más acotado de lo habitual.

El cambio estructural más relevante se dio en energía y minería. Con el impulso del RIGI, la balanza comercial energética alcanzó un récord de US$7.815 millones en 2025, mientras que las exportaciones del sector totalizaron US$14.841 millones, el máximo histórico.

Del lado deficitario, la industria cerró el año con un rojo cercano a US$22.900 millones, en línea con el aumento de importaciones. El mayor desequilibrio volvió a concentrarse en personas humanas, con un saldo negativo de US$38.500 millones, explicado por turismo, gastos con tarjeta y formación de activos externos, acentuados por la incertidumbre electoral.

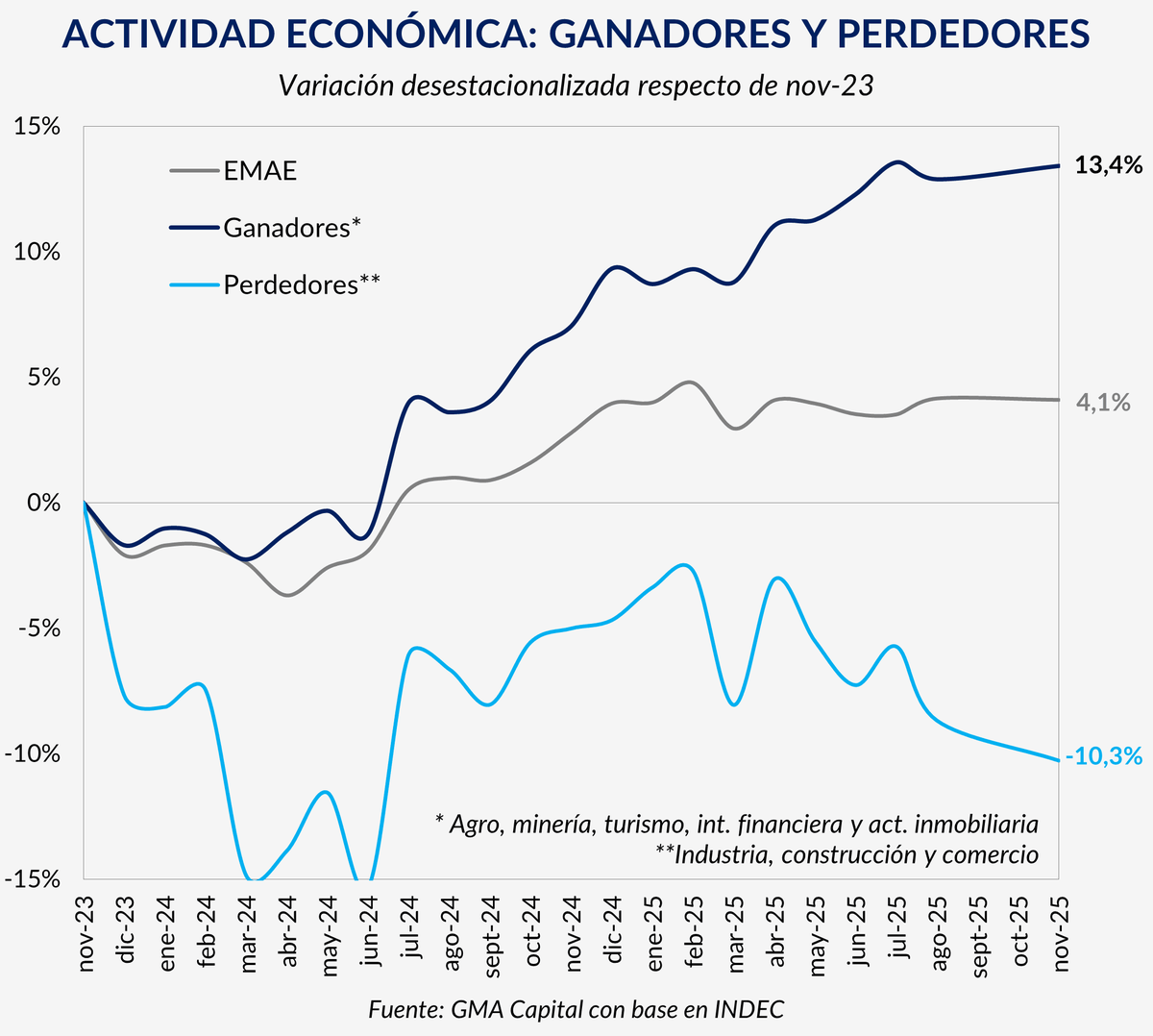

Actividad con señales de fatiga

La actividad económica mostró signos de agotamiento hacia el cierre de 2025. En noviembre, el EMAE cayó 0,3% mensual y la variación interanual fue igualmente negativa. En el acumulado de 11 meses, sin embargo, el indicador mostró una suba de 4,5%.

Los sectores con mejor desempeño fueron Intermediación Financiera (+13,9% i.a.), Agricultura y Ganadería (+10,5%) y Minería (+7%). En el extremo opuesto, los rubros intensivos en empleo siguieron rezagados: Construcción (-2,6%), Industria Manufacturera (-8,2%) y Comercio (-6,4%).

Desde el cambio de gobierno, los sectores ganadores acumulan una expansión del 13,4%, mientras que los rezagados muestran una contracción del 10,3%, reflejando una recuperación desigual.

Más contenido de Urgente24

Insólito festejo de Milei por sus zapatillas (pero en X miran otro detalle)

Vaca Muerta: Tras salir del proyecto Argentina LNG, Shell evalúa abandonar la 'joya'

Te puede interesar

No te lo pierdas

CONSPIRACIONES