La información de Portfolio Personal Inversiones (PPI) permite ver con una claridad quirúrgica lo que ocurre detrás de la calma cambiaria de las últimas semanas. Más allá del ruido sobre compras puntuales del Tesoro en el mercado, la foto estructural muestra como los dólares grandes no pasan por el MLC, pasan por el BCRA.

El Tesoro usó más dólares del BCRA de los que aportó.

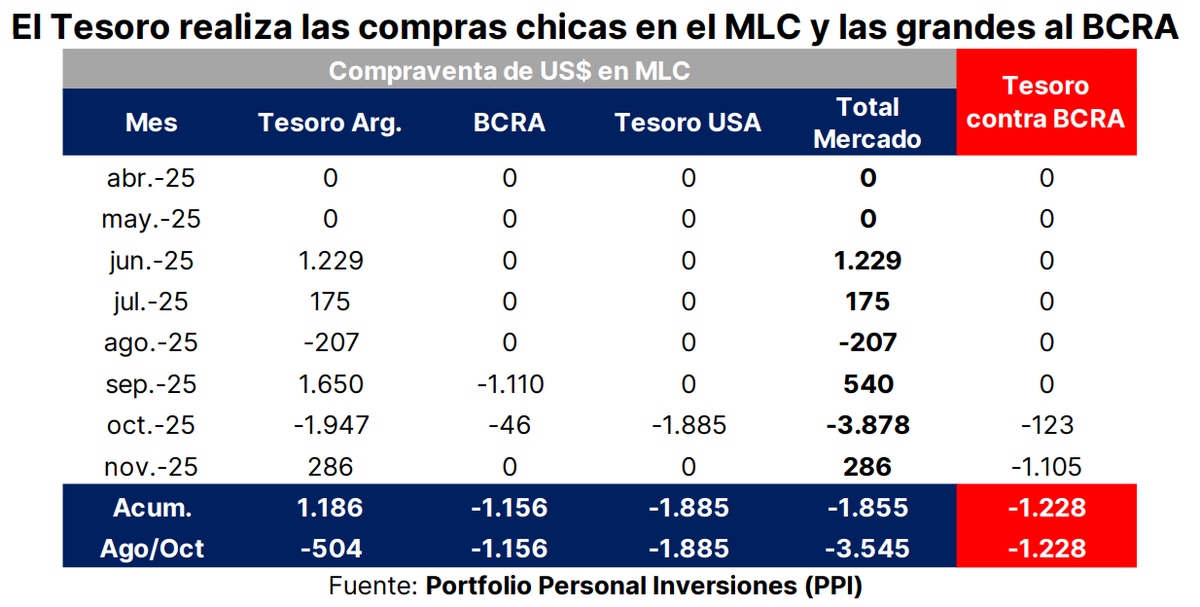

Durante los primeros siete meses relevantes del año, la actividad del Tesoro en el mercado libre de cambios fue prácticamente nula. Abril, mayo y julio muestran ceros absolutos. Junio registra una compra puntual de US$1.229 millones; agosto vuelve a terreno negativo con una salida de US$207 millones; septiembre salta a US$1.650 millones, pero inmediatamente se ve contrarrestado por la absorción de US$1.110 millones del BCRA, lo que revela que esa “compra” en realidad convivió con un drenaje simultáneo de reservas del Central.

El quiebre aparece entre septiembre y octubre, donde por primera vez en el año se combinan tres movimientos simultáneos: desacumulación del Tesoro argentino, intervención fuerte del Tesoro norteamericano, y venta neta del BCRA. Octubre es el ejemplo más claro. El Tesoro local cierra el mes con una salida de US$1.947 millones; el Tesoro estadounidense aporta otros US$1.885 millones; y el BCRA cede US$46 millones. El saldo para el mercado es una absorción total de US$3.878 millones.

Seguir leyendo

Noviembre cambia la dirección de manera modesta. El Tesoro vuelve a comprar, pero lo hace por un monto reducidísimo: apenas US$286 millones. No interviene el BCRA ni se advierten operaciones del Tesoro norteamericano. La línea “Total Mercado” muestra un saldo idéntico: US$286 millones.

El casillero rojo de la tabla —“Tesoro contra BCRA”— confirma la lectura estructural, en donde, el Tesoro se llevó del BCRA un total neto de US$1.228 millones entre agosto y octubre, el tramo más crítico del calendario político. No solo intervino en el mercado, sino que además lo hizo drenando dólares del Central en paralelo.

Qué muestran los acumulados

El acumulado anual ofrece una imagen todavía más clara. El Tesoro registra US$1.186 millones de compras en el MLC, un número bajo para un año con tensión electoral, shocks externos y riesgo país elevado. En contraste, las compras directas al BCRA totalizan US$1.156 millones, prácticamente el mismo monto.

Por cada dólar que el Tesoro movió en el mercado, otro dólar lo tomó directamente del Banco Central. Esa equivalencia de magnitudes sugiere que el MLC no es el canal relevante para resolver las necesidades financieras del Tesoro. Su rol es táctico. Todo lo estratégico sucede contra las reservas.

El aporte del Tesoro estadounidense funciona como estabilizador ocasional. Su participación anual suma US$1.885 millones, cifra que explica buena parte de la contención cambiaria registrada entre agosto y la elección. Fue ese ingreso extraordinario el que permitió, incluso, que el BCRA pudiera atravesar semanas con salida de depósitos y presión sobre los dólares paralelos sin llegar a una disrupción mayor.

El “Total Mercado” anual cierra en US$1.855 millones, cifra modesta si se compara con el volumen que movieron los distintos actores institucionales en las semanas de mayor volatilidad.

Y la columna crítica —“Tesoro contra BCRA”— deja un rojo acumulado de US$1.228 millones. Esa cifra encapsula la fragilidad estructural, en donde, el Tesoro usó más dólares del BCRA de los que aportó.

Las compras del Tesoro en noviembre

La reaparición del Tesoro en el MLC durante noviembre generó titulares, pero no modifica el diagnóstico. Si bien se registraron compras de US$286 millones —coincidentes con lo que anticipó Donovan al señalar operaciones por US$45 millones un día y US$50 millones al siguiente— la magnitud sigue siendo mínima frente al déficit acumulado.

Aun si noviembre terminara con un saldo un poco mayor, su aporte sería marginal respecto de la absorción previa.

La tabla lo refleja como septiembre y octubre consumieron más de US$3.500 millones del mercado, mientras noviembre apenas suma una centésima parte de ese monto.

Equilibrio sostenido con intervenciones

La conclusión que se desprende del cuadro de PPI no requiere demasiadas vueltas. La estabilidad del dólar en los últimos meses no provino de una mejora genuina del mercado, sino de una combinación de intervenciones cruzadas del Tesoro local, el Tesoro de Estados Unidos y el Banco Central.

Cuando el Tesoro compra chico en el MLC, pero compra grande en el BCRA, el mensaje es evidente: no hay oferta suficiente.

Ese equilibrio no necesariamente es insostenible, pero exige volumen constante, precisión quirúrgica y, sobre todo, un flujo de divisas extraordinario que no siempre está garantizado.

El mercado mira cada movimiento

Lo que mencionó Donovan sirve para ponerle marco temporal, no para explicar la dinámica de fondo. La periodista registró el regreso del Tesoro al mercado con operaciones puntuales, pero la tabla muestra que la historia no empieza ni termina ahí. Las compras recientes pueden ayudar a moderar la volatilidad semanal, pero no compensan el drenaje de reservas ni las absorciones previas en los meses críticos.

Mientras tanto, el mercado de futuros se recalienta, el BCRA evalúa rollear o no su posición de noviembre y el FMI observa la falta de acumulación de reservas con una mezcla de impaciencia y resignación. Ese telón de fondo explica por qué cada número del Tesoro —por chico que parezca— se vuelve relevante para la City.

Otras noticias en Urgente24:

Chau Shein: la plataforma ultra barata que llega a Argentina con grandes descuentos

Telefe ya empezó con las malas decisiones: Las conductoras que fichó y la gente detesta

Próximos al despegue: Los F-16 de Argentina parten desde Dinamarca atados a la agenda de Milei

River se le plantó a la AFA y dejó en offside a Chiqui Tapia

Te puede interesar

No te lo pierdas

CONSPIRACIONES