El resultado financiero que muestra el Gobierno volvió a quedar en el centro de la discusión en la City, no por una disputa política, sino por una cuestión técnica que el mercado sigue con atención. El interrogante sobre el ajuste fiscal es concreto y atraviesa a inversores, analistas y acreedores. Cuánto del superávit financiero informado es genuino cuando se descuentan correctamente los intereses que no se pagan en efectivo, sino que se capitalizan en la deuda en pesos.

¿HAY SUPERÁVIT?

La letra chica del ajuste fiscal muestra un rojo oculto en 2025

El ajuste fiscal de Milei y Caputo es real, pero la capitalización de intereses reduce de forma significativa el superávit informado

¿Falta más ajuste fiscal?

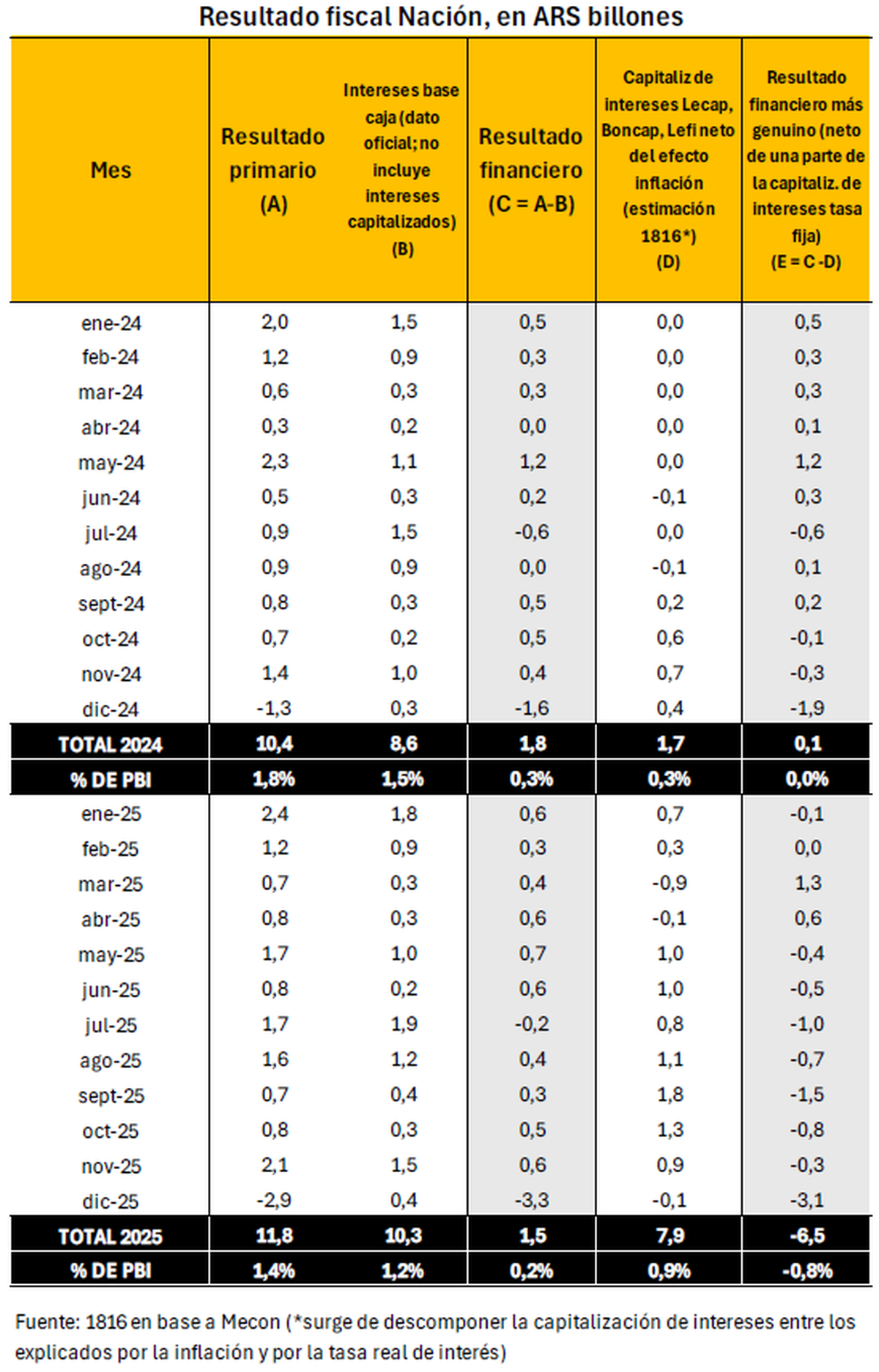

Durante 2025, la administración de Javier Milei, con Luis Caputo al frente del Ministerio de Economía, informó un superávit financiero equivalente a 0,2% del PBI. El número es consistente con el discurso oficial de orden fiscal y ajuste del gasto.

Seguir leyendo

El problema de medir intereses solo por caja

Buena parte de los títulos que emite el Tesoro en el mercado local capitalizan intereses. Esto implica que el Estado no realiza un pago en efectivo mes a mes, sino que suma esos intereses al capital adeudado. Desde el punto de vista de la caja, el gasto es nulo en el momento.

Ese mecanismo explica por qué el resultado financiero base caja suele lucir más holgado. El interrogante de fondo es cuánto de ese superávit resiste una medición que contemple los intereses devengados, aun cuando no se paguen.

Dos distorsiones clave en la cuenta oficial

La forma en que el Ministerio de Economía computa la capitalización de intereses presenta dos distorsiones que inflan el número.

La primera tiene que ver con la tasa utilizada. En las reaperturas de bonos, la contabilidad oficial sigue tomando la tasa original del instrumento, aun cuando el nuevo tramo se coloque a un rendimiento menor. Esto genera una sobreestimación automática de los intereses capitalizados, porque no refleja el costo real al que se financia el Tesoro en cada licitación.

La segunda distorsión es más significativa. Cuando se reabre un bono ya existente, la planilla oficial asigna al mes de la reapertura toda la capitalización histórica asociada a los nuevos valores nominales adjudicados. En la práctica, se computa de una sola vez la diferencia acumulada entre el valor técnico y el valor nominal.

Este efecto quedó especialmente expuesto en julio de 2025, durante el canje de LEFI. En ese mes, la capitalización informada fue excepcionalmente elevada, aunque gran parte de ese número respondió a un artificio contable más que a un interés económico genuino.

Mientras la cifra oficial de capitalización de intereses para 2025 ronda el 9,8% del PBI, una medición ajustada por tasas efectivas de colocación y valores adjudicados reduce ese número a alrededor de 3,9% del producto.

El filtro decisivo de la inflación

Ese ajuste, por sí solo, no alcanza para evaluar el impacto real sobre el resultado fiscal. El punto central aparece cuando se introduce un segundo filtro que el mercado considera clave. No toda la capitalización de intereses representa un costo económico real.

Del mismo modo que no se computa como déficit la actualización por CER o por tipo de cambio en los bonos ajustables, no tiene sentido sumar como interés real la porción de la tasa que solo preserva el poder adquisitivo del capital.

Hecha esa descomposición, el panorama se aclara. De la capitalización nominal total de 2025, cerca de 3,0% del PBI se explica por inflación. Solo alrededor de 0,9% del producto corresponde a interés real positivo.

Cuando se descuenta esa porción real de intereses capitalizados, el superávit financiero informado por Economía se transforma en un déficit cercano a 0,8% del PBI.

El balance fiscal Milei/Caputo

La conclusión es menos dramática de lo que sugieren algunas lecturas alarmistas. El superávit financiero que exhibe el Gobierno de Milei sobreestima el resultado genuino, pero no por cuatro ni por diez puntos del producto.

Más aún, el dato estructural sigue siendo contundente. Entre 2023 y 2025, el resultado primario mejoró en 4,1 puntos del PBI. La Nación pasó de un déficit primario de 2,7% a un superávit de 1,4%.

En ese sentido, el ajuste fiscal ejecutado por Milei y Caputo no pierde entidad cuando se corrige el resultado financiero por intereses capitalizados. El logro existe, aunque el superávit sea menos holgado de lo que muestra la contabilidad base caja.

El verdadero cuello de botella sigue siendo otro

El mercado no pone el foco principal en esta discusión contable a la hora de valuar los activos argentinos. La señal más clara está en los rendimientos de los bonos soberanos en dólares, que siguen cerca de los dos dígitos pese al superávit primario, el respaldo político interno y el apoyo explícito de Estados Unidos.

El factor que sigue pesando es la escasez de reservas. Las reservas netas del BCRA continúan en terreno negativo bajo distintas metodologías, aun cuando el Central logró compras por US$687 millones en lo que va del año. Con vencimientos en moneda extranjera por más de US$21.000 millones en 2027, el mercado sabe que la sostenibilidad del programa no se juega solo en el frente fiscal.

El ajuste fiscal de Milei y Caputo es real y significativo. El desafío pendiente sigue siendo transformar ese esfuerzo en acumulación sostenida de reservas y en acceso pleno al financiamiento, sin volver a encender las dudas que la Argentina arrastra desde hace décadas.

Más contenido de Urgente24

Por qué La Libertad Avanza estira el armado de comisiones sensibles en el Congreso

Milei acelera la privatización del Belgrano Cargas y desata una pulseada millonaria

Manuel Adorni sacudió a todos con el anuncio que hizo de TV Pública

Para Idesa, con el Mercosur la Argentina está perdiendo y con la UE gana

Te puede interesar

No te lo pierdas

CONSPIRACIONES