La economía de Javier Milei transita una paradoja cada vez más complicada. Mientras el discurso oficial insiste en que el programa “está funcionando”, los datos duros empiezan a mostrar fisuras que no se tapan con épica libertaria ni con ajuste fiscal a secas. La inflación volvió a acelerar, el ancla cambiaria opera sin respaldo suficiente y la actividad sigue sin encontrar un piso firme.

LA ECONOMÍA DE MILEI

Inflación en alza, dólar ancla y un programa que pierde credibilidad

La inflación se acelera y faltan reservas. Con actividad débil y tasas reales negativas, el plan económico de Milei enfrenta serias dificultades.

La inflación avanzó al 2,5% en noviembre.

El último Informe Semanal de Econviews, dirigido por Miguel Kiguel, pone números y contexto a una sensación que empieza a ganar espacio en el mercado y en la economía real. La inflación de noviembre fue 2,47%, la más alta desde abril, y marcó un quiebre simbólico: por primera vez en la era Milei, la variación interanual se aceleró.

Seguir leyendo

No se trata de un salto descontrolado, pero sí de una tendencia ascendente que lleva seis meses y que choca de frente con la promesa central del programa.

Inflación que no cede y núcleo en alerta

El dato más incómodo no está en el índice general, sino en la inflación núcleo, que subió a 2,6% mensual, el registro más alto desde abril. Ese componente refleja la dinámica más estructural de precios y deja en evidencia que la desaceleración lograda a comienzos de gestión empieza a perder tracción. Desde noviembre de 2024, el promedio mensual se ubica en 2,3%, un nivel bajo para los estándares argentinos, pero alto para un gobierno que prometió pulverizar la inflación en tiempo récord.

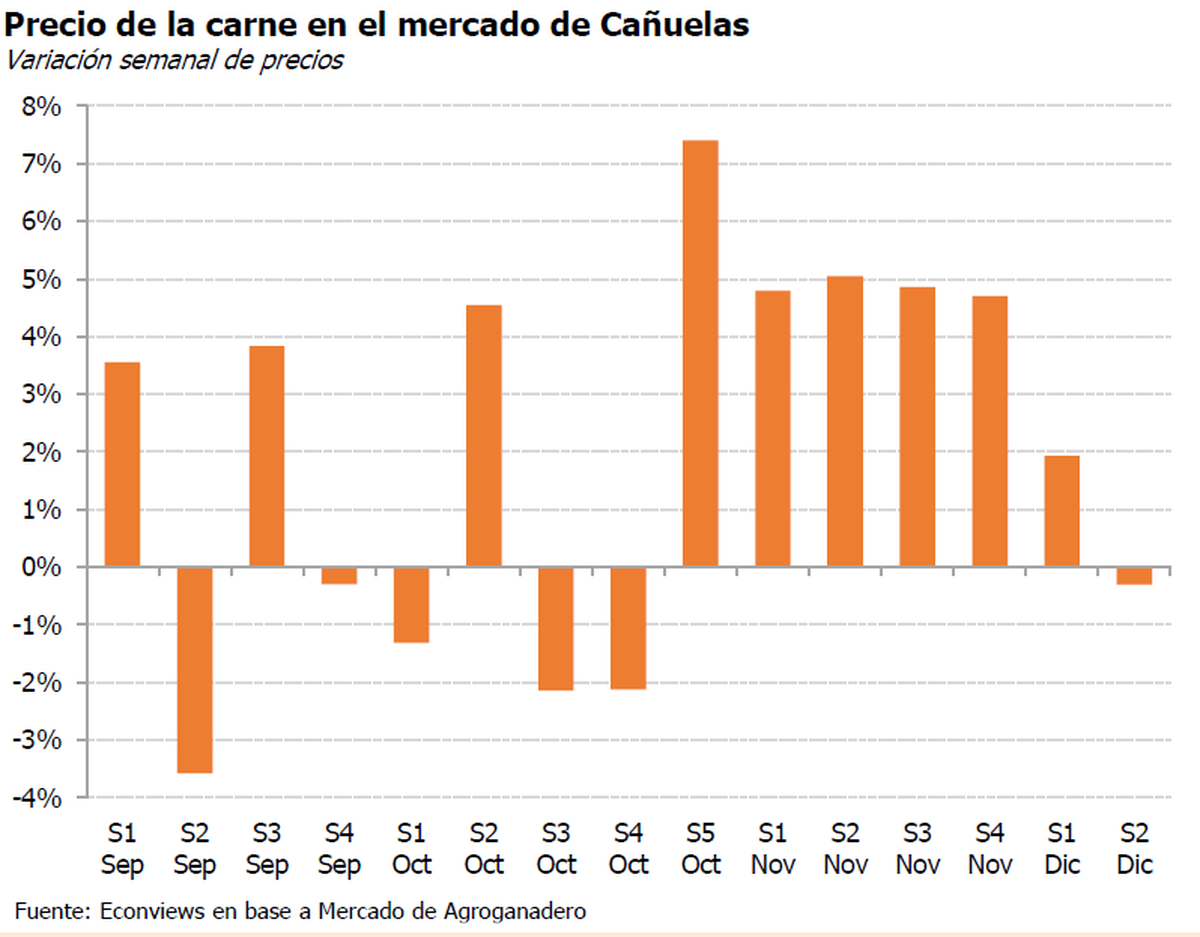

La carne volvió a ser protagonista, con una suba mensual de 6,2%, explicando 0,61 puntos porcentuales del IPC. A eso se sumó el ajuste de regulados, que avanzaron 2,9% por la liberación de tarifas, especialmente en energía y transporte.

Tipo de cambio como ancla, pero sin reservas

El corazón del programa sigue siendo el dólar. Primero atrasado para bajar la inflación, luego ajustado desde julio, ahora encorsetado dentro de una banda que se mueve al 1% mensual. El problema, como advierte Econviews, es que la credibilidad del esquema es frágil porque el Banco Central no tiene poder de fuego suficiente para defenderlo en un escenario de estrés.

La política monetaria se volvió más laxa después de las elecciones, con tasas reales que pasaron a terreno negativo. Lejos de un enfoque contractivo para reforzar la desinflación, el esquema descansa casi exclusivamente en el tipo de cambio como ancla nominal.

Sin reservas suficientes, el régimen cambiario es vulnerable, el cual puede sostenerse mientras el mercado crea en él, pero la historia argentina demuestra que la confianza sin respaldo suele durar poco.

Riesgo país alto y cepo sin salida clara

Esa fragilidad ayuda a explicar por qué el riesgo país sigue en niveles elevados, incluso después del triunfo electoral, del ajuste fiscal y de la primera emisión en dólares en el mercado local tras más de seis años. Los inversores no discuten la voluntad de ordenamiento, pero sí la consistencia del esquema macro y la falta de una hoja de ruta clara para salir del cepo sin sobresaltos.

Y sin reservas, liberar el mercado cambiario implica riesgos que el Gobierno todavía no parece dispuesto a asumir. El resultado es una economía atrapada en un equilibrio precario, donde cada mejora depende de que nada se desordene.

Actividad golpeada y ganadores muy selectivos

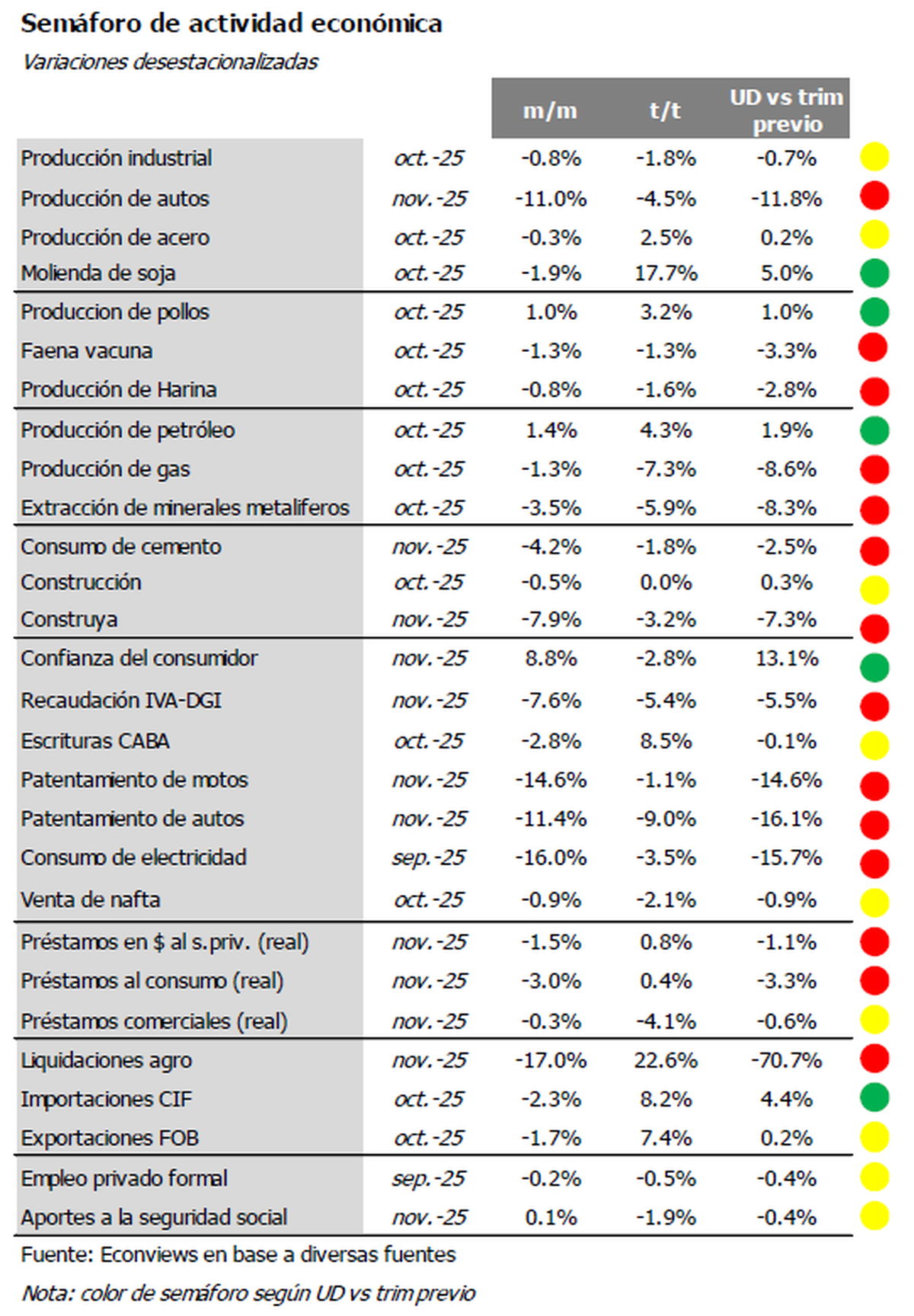

Del lado real, los números tampoco acompañan el optimismo oficial. La industria cayó 0,8% mensual en octubre y acumula retrocesos significativos en sectores clave desde noviembre de 2023. Textiles se hunden más de 37%, caucho y plásticos casi 24%, y los productos de metal superan el 20% de caída.

La construcción sigue estancada, con señales mixtas. Aunque el asfalto muestra un rebote interanual, el consumo de cemento cayó 4,2% mensual en noviembre y el índice Construya se desplomó 7,9%.

Los ganadores existen, pero son pocos y muy concentrados. Petróleo y alimentos crecen alrededor del 5%, impulsados por precios internacionales y ventajas sectoriales. El resto de la economía sigue esperando el derrame prometido.

Reforma laboral y fiscal con cuentas abiertas

En paralelo, el Gobierno empuja reformas estructurales con impacto fiscal incierto. La reforma laboral, con la creación del Fondo de Asistencia Laboral, implica un flujo estimado de 0,4% del PBI y abre interrogantes sobre la transición y la sostenibilidad del sistema previsional.

El ajuste existe, pero no es gratuito. Y sin crecimiento sostenido, la política económica corre el riesgo de quedar atrapada entre la ortodoxia fiscal y la fragilidad macro.

Un programa que necesita Fase IV

El esquema actual puede seguir funcionando solo si se sostiene la confianza.

Para eso, hace falta algo más que disciplina fiscal, se necesitan reservas, un marco monetario más claro y una estrategia cambiaria que no dependa exclusivamente de un dólar administrado sin respaldo.

Persistir con un ancla cambiaria frágil puede dar alivio transitorio, pero también sembrar las condiciones para un nuevo episodio de tensión.

La economía de Milei enfrenta su propio dilema, como lo es avanzar hacia un esquema más consistente y creíble, o correr el riesgo de repetir una historia que Argentina ya conoce demasiado bien.

Más noticias en Urgente24:

Inflación de noviembre: Crece la tensión y repunta al 2,5%

La Oficina de Aduanas y Fronteras de USA planea exigir datos de plataformas digitales a turistas

¡Calma radicales! "Solo la organización vence al tiempo"

Do Kwon, el 'mesías cripto', condenado a 15 años por fraude monumental

Te puede interesar

No te lo pierdas

CONSPIRACIONES