El flujo de dólares del mercado se redujo con fuerza, no por un shock puntual, sino por una combinación de factores que volvieron a desnudar las fragilidades del frente externo. Tras el resultado electoral, el MULC mostró menos ingreso genuino de divisas, un freno abrupto del atesoramiento minorista y un cuadro comercial atravesado por adelantos y postergaciones que distorsionaron las estadísticas.

El mercado sigue de cerca la evolución del MULC.

El dato más visible fue el desplome de las compras de dólares billete por parte de personas humanas. Apenas 1,1 millones de individuos adquirieron US$1.600 millones, el nivel más bajo desde la flexibilización cambiaria de abril.

Seguir leyendo

El cambio de expectativas tras la elección enfrió la demanda de cobertura y sacó presión del mostrador minorista.

Desde el Banco Central de la República Argentina (BCRA) explicaron que la caída se concentró casi exclusivamente en el atesoramiento, mientras que los pagos vinculados al turismo y a operaciones comerciales mostraron un retroceso mucho más acotado.

Ese punto se reflejó en los consumos con tarjeta en moneda extranjera, que totalizaron US$890 millones en noviembre, con un crecimiento interanual del 10%. Según el Central, el 70% se canceló con fondos propios y el 73% (US$647 millones) respondió a turismo emisivo.

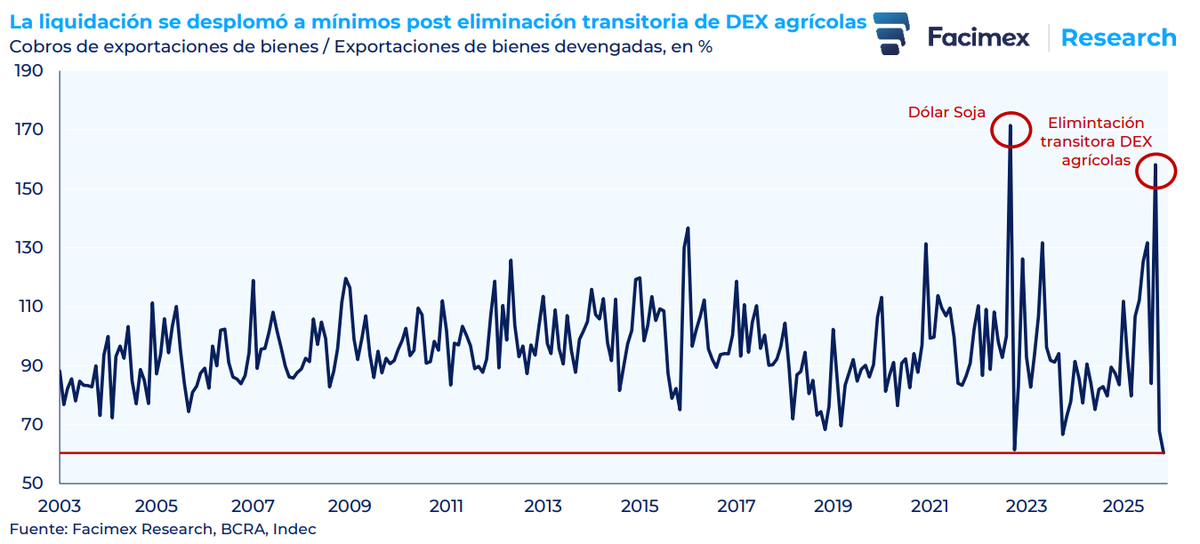

Exportaciones

La lupa sobre el MULC, tal como destacan desde Facimex, se vuelve más incómoda cuando se observa el comercio exterior. La cuenta corriente base caja cerró noviembre con un déficit de US$1.200 millones, afectada por la mínima liquidación de exportaciones y por pagos de intereses al FMI por US$794 millones.

Hacia el interior de los bienes, el dato que encendió alarmas fue la dinámica de los cobros. Los ingresos por exportaciones cayeron 14,2% interanual, un resultado directamente vinculado al adelanto de liquidaciones que había generado la eliminación transitoria de los DEX agrícolas. El efecto fue un vacío posterior: los dólares efectivamente cobrados representaron solo el 60,4% de las exportaciones devengadas, un mínimo histórico.

La serie histórica confirma que no se trató de un ruido estadístico, sino de un corrimiento temporal que dejó al MULC con menos munición.

Importaciones y deuda comercial

Del lado de las importaciones, noviembre marcó otro quiebre. Los pagos cayeron 12,6% interanual, la primera baja desde junio de 2024, y tocaron el menor nivel desde entonces.

El comportamiento sugiere adelantos previos a la elección, cuando la incertidumbre cambiaria empujó a cancelar compromisos antes de tiempo.

A valores CIF, los pagos representaron el 80,7% de las importaciones devengadas, pero el número no cuenta toda la historia. Hubo además US$300 millones cancelados vía dólares financieros y Bopreal, lo que llevó a estimar un aumento de la deuda comercial por importaciones de bienes de unos US$783 millones.

Un freno que no borra el cuadro de fondo

Mirado en perspectiva, noviembre no alcanza para revertir el acumulado. Entre abril y noviembre, las compras brutas de dólares billete sumaron US$23.900 millones, el registro más alto de las últimas décadas para ese período en términos reales. A su vez, los consumos con tarjeta en moneda extranjera acumularon US$13.300 millones en los últimos 12 meses, máximo desde 2018.

El resultado electoral ordenó expectativas y enfrió el dólar ahorro, pero no resolvió la restricción externa. Las exportaciones no terminaron de traccionar, los servicios siguieron drenando divisas y la dinámica de pagos e ingresos volvió a mostrar adelantos y postergaciones que distorsionan el flujo genuino.

La incógnita es si el alivio en la demanda de dólares alcanza para sostener el esquema o si el MULC volverá a quedar, una vez más, mirando pasar los dólares que no entran.

Otras noticias de Urgente24

Juicio por YPF: Argentina, ¿en desacato?, y tapada de juicios cuyo costo equivale al 70% de sus reservas

Javier Milei demora el pliego de Santiago Bausili para el BCRA y provoca dudas

Los 3 mosqueteros de la Corte esperan las demandas de Ignacio Torres y Jorge Macri contra Nación

Poco control: El poder de Alejandra Monteoliva quedó bajo la lupa

Te puede interesar

Temas

No te lo pierdas

CONSPIRACIONES