El mercado de deuda internacional volvió a abrir una ventana concreta para emisores argentinos, pero no lo hizo de manera homogénea. Mientras grandes empresas y algunas provincias lograron colocar deuda en dólares con fuerte demanda y plazos extensos, el Estado nacional continúa fuera del radar del crédito voluntario.

El resultado es un mapa de emisiones cada vez más segmentado, donde la tasa, el plazo y el apetito inversor dependen casi exclusivamente del perfil crediticio de cada emisor.

Telecom lidera en volumen y plazo

La reciente colocación internacional de Telecom Argentina funcionó como referencia para todo el mercado. La compañía adjudicó US$600 millones tras recibir órdenes por más de US$2.400 millones, una relación de demanda que no se veía desde la reapertura del mercado en 2024.

Seguir leyendo

El bono, con vencimiento en 2036, estiró el plazo promedio a 9,5 años y convalidó una tasa nominal del 8,50%, con un rendimiento final de 8,625%. El dato clave no fue solo la tasa, sino la compresión de spreads frente a la referencia inicial, señal de que los inversores estaban dispuestos a mejorar condiciones para quedarse con el papel.

En el mapa actual, Telecom aparece como el benchmark corporativo argentino: alto volumen, duration larga y demanda institucional global, en un contexto donde no todos los emisores logran cruzar ese umbral.

Provincias con diferencias internas

En el plano sub-soberano, la Provincia de Santa Fe volvió a colocar deuda en el exterior y reactivó el canal provincial. La emisión alcanzó US$800 millones, con vencimiento a nueve años y una tasa del 8,1%, tras recibir ofertas por US$1.800 millones.

El título se posicionó como el subsoberano más largo del mercado, un dato relevante en un escenario donde muchas provincias todavía dependen de refinanciaciones cortas y costosas. Santa Fe capitalizó su bajo nivel de endeudamiento relativo y su fortaleza fiscal, dos variables que el mercado sigue mirando con lupa.

En la City se descuentan próximas emisiones de Chubut y Entre Ríos, que llevarían el total del segmento hacia la zona de los US$1.800 millones, aunque con condiciones financieras que podrían variar sensiblemente según el perfil de cada distrito.

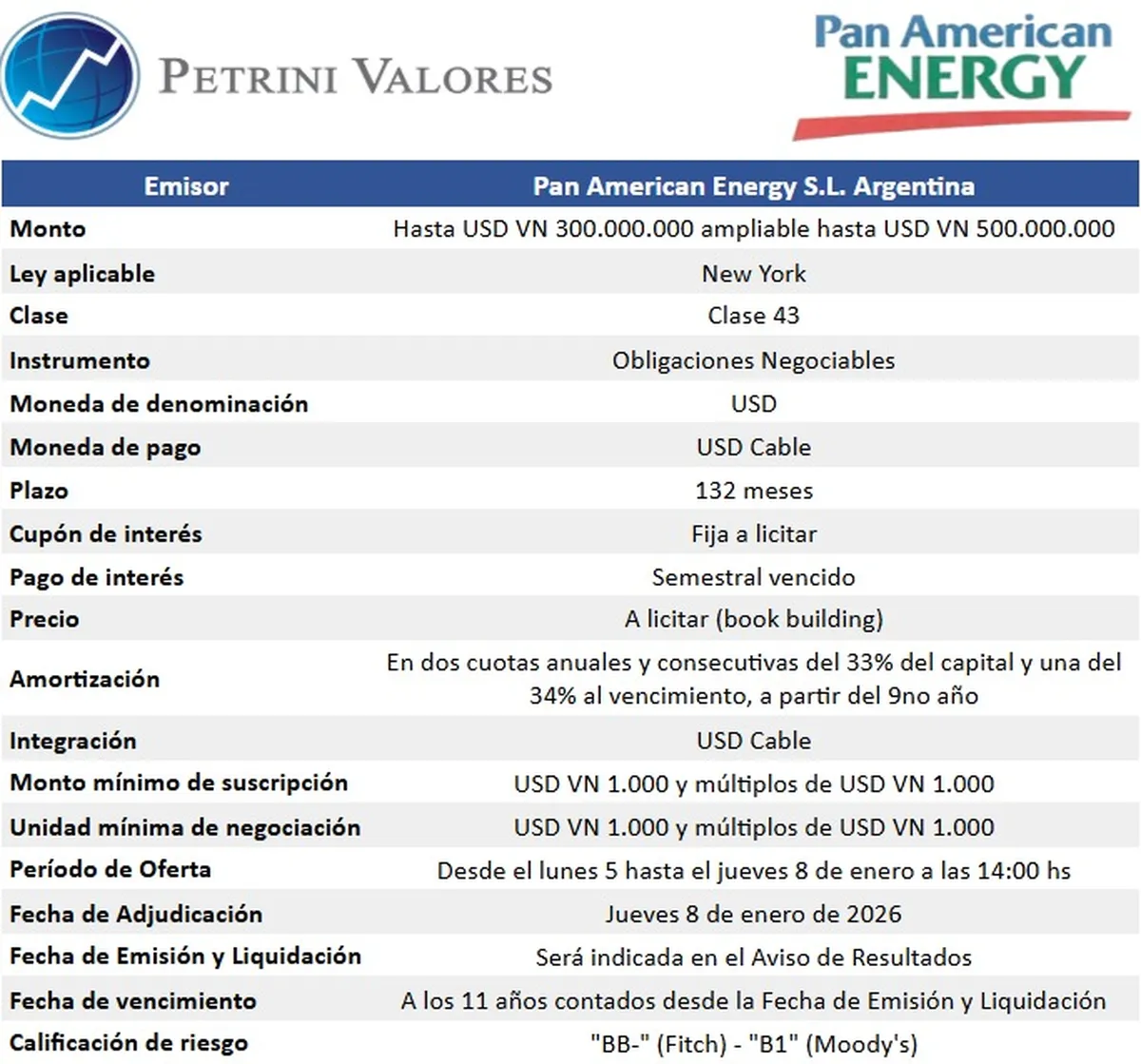

Pan American Energy baja la tasa y estira duration

Dentro del universo corporativo, Pan American Energy jugó otra carta. La petrolera lanzó su ON Clase 43 bajo ley de Nueva York y logró validar una tasa del 7,75%, una de las más bajas para un emisor argentino reciente, con un plazo de 11 años.

La operación partió de un monto base de US$300 millones, con posibilidad de ampliarse hasta US$500 millones, y fue leída como una emisión claramente defensiva, orientada a perfiles que priorizan flujo en dólares y emisores de primera línea.

En el mapa comparativo, PAE aparece como el emisor con menor costo financiero, apoyado en su diversificación operativa, su rol central en Vaca Muerta y su generación estructural de dólares.

Quién paga qué y por qué

El cruce de datos deja una jerarquía clara:

- Pan American Energy lidera en tasa más baja y plazo más largo.

- Telecom concentra volumen récord y demanda institucional global, con una tasa algo más alta pero todavía competitiva.

- Santa Fe se posiciona como la provincia mejor ubicada en el mercado, aunque pagando un spread superior al de las grandes corporaciones.

El mercado no mira ideología ni coyuntura política inmediata y premia capacidad de repago en dólares, previsibilidad y balances sólidos, y castiga cualquier duda sobre sostenibilidad fiscal o regulatoria.

El efecto agregado sobre el dólar

Estas emisiones tienen un impacto que va más allá del financiamiento. Parte de los dólares obtenidos por empresas y provincias termina liquidándose en el mercado oficial, ya sea para inversiones, obra pública o gastos corrientes en pesos.

Con colocaciones que ya superan los US$5.000 millones y se encaminan hacia los US$6.000 millones, el mercado empieza a leer este proceso como un ancla financiera transitoria, sostenida por emisores privados y sub-soberanos, mientras el soberano sigue fuera de juego.

Un mapa que deja una señal incómoda

El mensaje final es claro. El crédito externo volvió, pero no volvió para todos. Hoy, el mapa de emisiones muestra a empresas líderes y provincias ordenadas aprovechando una ventana que el Estado nacional todavía no puede cruzar.

Más noticias en Urgente24

Maher Carrizo respondió a la oferta de Boca y hay impacto en River

La miniserie de 8 capítulos que gustó tanto que dejó al público pidiendo más

Racing despide al 'Señor Golazos' que nunca convenció a Gustavo Costas

Textil N°1 cerró por tiempo indefinido su planta de Tucumán y hay casi 200 despidos

Te puede interesar

No te lo pierdas

CONSPIRACIONES