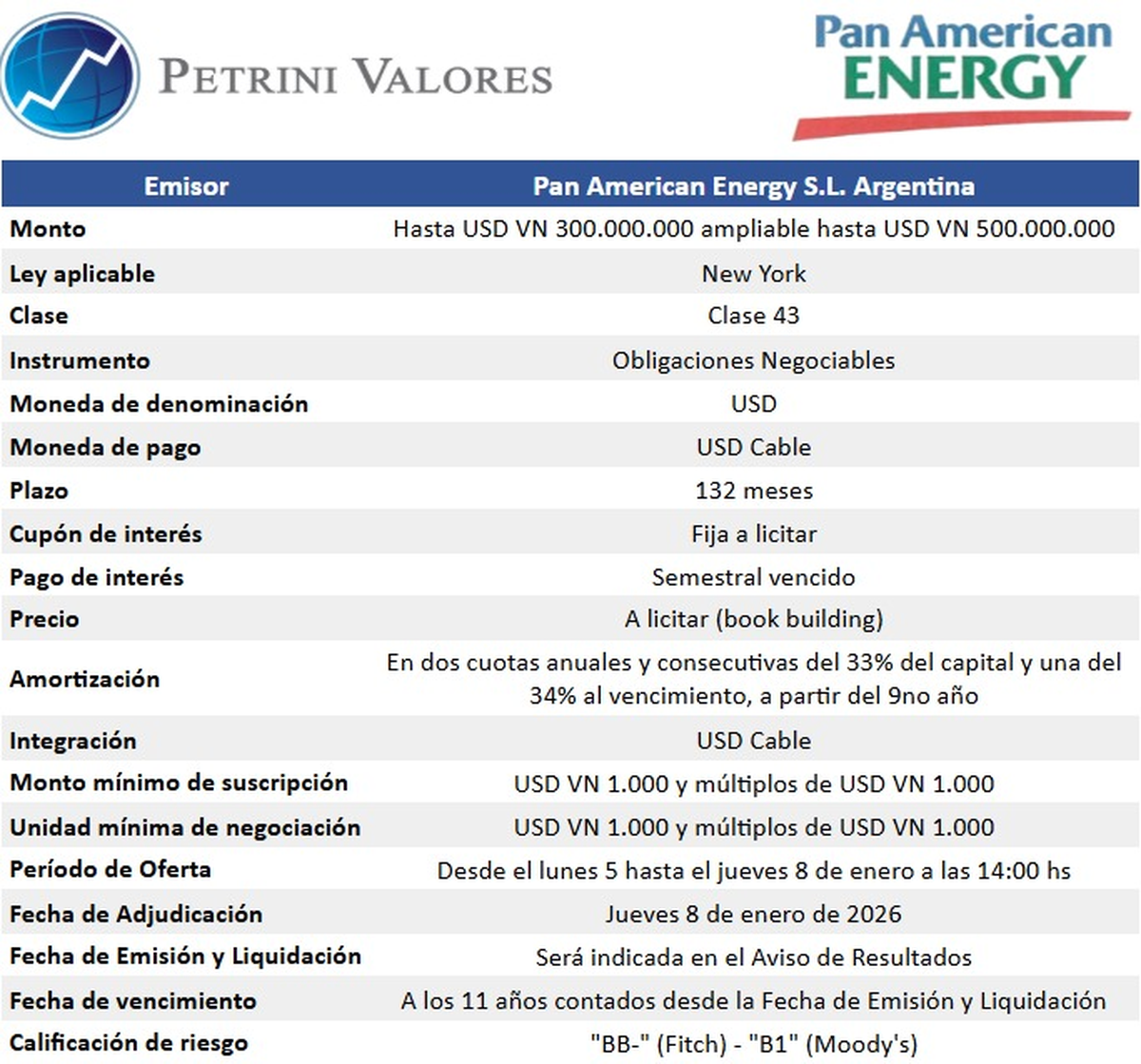

Pan American Energy volvió a mostrarse activa en el mercado de capitales con el lanzamiento de su Obligación Negociable (ON) Clase 43, una emisión en dólares, con legislación de Nueva York y un plazo que estira el horizonte a 11 años. La colocación, que fue estructurada para captar hasta US$500 millones, apunta a consolidarse como una alternativa de renta fija defensiva, en un contexto donde el inversor local sigue priorizando previsibilidad, flujo en moneda dura y emisores de primera línea.

BONO A 11 AÑOS

Pan American Energy levantó US$ 375 millones al 7,75%

Pan American Energy La compañía lanzó una Obligación Negociable en dólares, bajo ley de Nueva York, para financiar su plan de inversión y refinanciar pasivos

Nueva emisión de Pan American Energy.

La operación parte de un monto base de US$300 millones, con posibilidad de ampliación, y terminó convalidando una tasa fija anual del 7,75%, pagadera de forma semestral. El vencimiento está previsto a los once años y el esquema de amortización difiere el repago del capital hasta el tramo final de la vida del bono, una característica que suele ser bien recibida por el mercado cuando se trata de compañías con perfiles crediticios sólidos.

Pensada para el largo plazo

La ON Clase 43 presenta un diseño financiero que alivia la carga en los primeros años. El capital se amortiza en tres cuotas anuales y consecutivas a partir del noveno año, dos del 33% y una final del 34% al vencimiento. Este formato permite a la compañía concentrar recursos en su plan de inversiones sin tensiones de corto plazo, algo clave en un negocio intensivo en capital como el energético.

Seguir leyendo

Ese umbral relativamente bajo amplía el universo de inversores, desde carteras institucionales hasta ahorristas sofisticados que buscan exposición a crédito corporativo en moneda dura.

La calificación esperada refuerza el perfil conservador del instrumento. El bono cuenta con BB- por Fitch y B1 por Moody’s, niveles consistentes con otros emisores argentinos de primera línea que operan bajo ley extranjera.

Para qué usará los fondos Pan American Energy

El destino de los fondos marca otro punto relevante de la colocación. Según lo informado al mercado, los recursos se orientarán a apalancar inversiones en exploración y desarrollo en la Argentina, con foco en bienes de capital y proyectos vinculados al upstream.

También se prevé la cancelación de pasivos existentes y el financiamiento del plan de expansión, adquisición y mejora de activos utilizados en la refinación de crudo y en la red de distribución de combustibles.

En otras palabras, no se trata de una emisión defensiva para tapar agujeros financieros, sino de una operación alineada con la estrategia de crecimiento de la compañía en un contexto donde Vaca Muerta sigue concentrando buena parte de las apuestas de largo plazo del sector.

Es el segundo productor de petróleo del país, solo por detrás de YPF, y cuenta con una estructura diversificada que abarca upstream, midstream, downstream y generación eléctrica, tanto renovable como convencional. Además, opera en varios países de la región, lo que reduce riesgos operativos concentrados en una sola jurisdicción.

Ese perfil explica por qué el mercado suele ubicar a PAE dentro del grupo de emisores de menor volatilidad relativa dentro del universo argentino de obligaciones negociables en dólares.

La lectura del mercado

Desde las mesas de dinero, la emisión fue leída como una de las opciones más sólidas para perfiles conservadores. Jonathan Spitz, Head Sales Trader de Balanz, remarcó que las ON corporativas de calidad siguen siendo el segmento más defensivo del mercado local y que, dentro de ese universo, la nueva colocación de PAE se ubica entre las más atractivas.

La TIR convalidada en torno al 7,75%, con posibilidad de estirarse algo más según comparables, resulta competitiva si se la mide contra otros créditos corporativos regionales con calificaciones similares. Además, el plazo largo introduce un componente adicional que el mercado no pasa por alto. Si el ciclo global de tasas en dólares comienza a relajarse en los próximos años, los bonos de mayor duration suelen capturar una mejora de precios más significativa.

La inflación en Estados Unidos, sumada a los movimientos del tipo de cambio a nivel global, erosiona año a año el poder adquisitivo de la moneda. En ese marco, los instrumentos de renta fija en dólares con emisores sólidos funcionan como una herramienta de preservación de valor, con flujo previsible y menor exposición a la volatilidad diaria.

Más contenido de Urgente24

Impuestos altos, consumo en baja y empresas en alerta: Le piden a Milei que cumpla sus promesas

Sálvese quien pueda: Milei disolvió el Geanro mientras las calles de Rosario sangran

Estados Unidos incauta al sur de Islandia un petrolero ruso afín a Venezuela

Con Donald Trump haciendo ruido, Luis Caputo repite el menú para no caer en default

Te puede interesar

No te lo pierdas

CONSPIRACIONES