El mercado cambiario arrancó febrero con una señal poco habitual en el último año. La brecha entre los tipos de cambio financieros y el dólar oficial volvió a comprimirse hasta niveles que no se veían desde la semana posterior a las elecciones. El dato marca un cambio de dinámica en un contexto donde el Banco Central (BCRA) sigue comprando divisas y la estacionalidad suele jugar en contra.

Según el Informe Diario de Facimex, el dólar contado con liquidación cerró en $1.470, con una apreciación acumulada del 3,3% en las últimas diez ruedas y una brecha de apenas 1,6% frente al mayorista, el registro más bajo desde el 28 de octubre.

Seguir leyendo

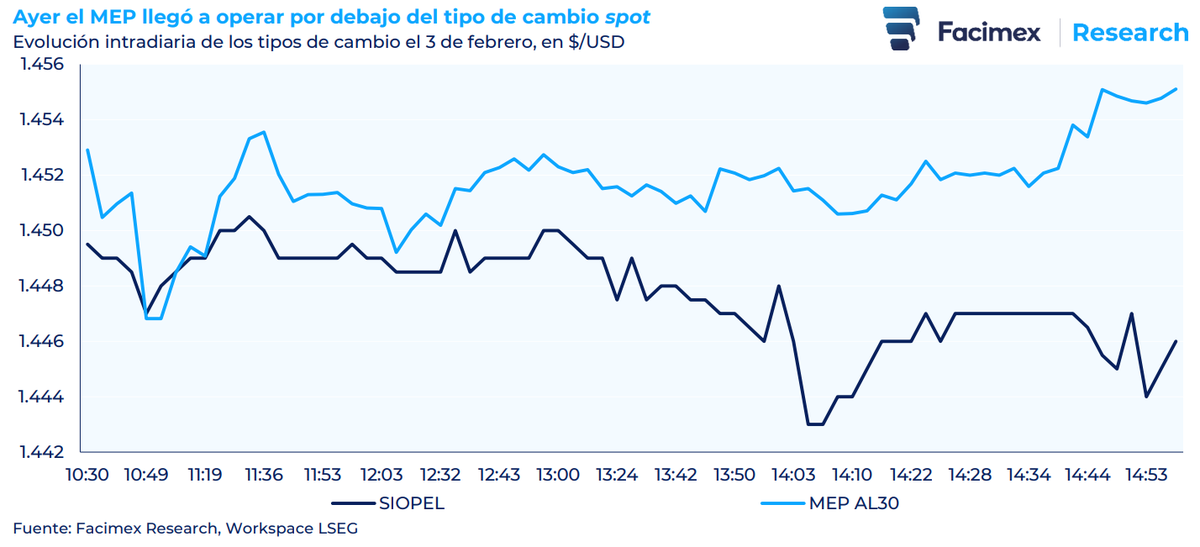

El dólar MEP perfora el spot y acelera la compresión

El dato más llamativo llegó por el lado del dólar MEP. El tipo de cambio implícito del AL30 cerró en $1.460, con una brecha inferior al 1% contra el mayorista y, durante la mañana, llegó incluso a operar por debajo del spot. Un comportamiento atípico que refleja la magnitud del ajuste reciente.

Tras la fuerte corrección del CCL en las últimas ruedas, el canje entre MEP y CCL terminó la jornada en 0,7%, también en mínimos desde fines de octubre. Para dimensionar el cambio, en diciembre y enero ese spread promedió el 3,0%, impulsado por las colocaciones de deuda corporativa en el exterior que solían presionar al contado con liquidación.

El tipo de cambio oficial mostró estabilidad en el arranque de febrero, una señal positiva si se tiene en cuenta que el mes suele traer mayor demanda minorista de dólares, vinculada al cobro de salarios y al pago de consumos en el exterior con tarjeta.

El dólar mayorista A3500 acumuló siete ruedas consecutivas de subas leves entre el 23 de enero y el 2 de febrero, con un avance total del 1,7%, lo que ayudó a cerrar la brecha en el margen. Sin embargo, en la última rueda cedió 0,3% y cerró en $1.448, todavía 8% por debajo del techo de la banda cambiaria.

Todo esto ocurrió mientras el BCRA compró US$96 millones en el mercado oficial, llevando el acumulado del año a US$1.254 millones. En otras palabras, la estabilidad no se explica por falta de intervención, sino por un mejor equilibrio entre oferta y demanda.

Los fundamentos juegan a favor de una brecha más baja

Facimex sostiene que, con los fundamentos externos e idiosincráticos actuales, es razonable que la brecha cambiaria se mantenga en niveles reducidos. Su modelo de valuación del FX financiero, que vincula variables financieras, monetarias y cambiarias tanto locales como globales, indica que el CCL todavía tendría margen para una apreciación adicional cercana al 3% bajo las condiciones vigentes.

El punto clave es que el mercado empezó a releer el escenario macro. Menor incertidumbre, compras sostenidas del Central y un tipo de cambio oficial que se mueve con cautela reducen el incentivo a pagar sobreprecios por cobertura.

El escenario que mira el mercado hacia fin de año

El informe agrega un condimento de mayor plazo. De concretarse una remoción de los controles cambiarios remanentes y si se cumple la expectativa de que, hacia fin de año, el ratio entre el EMBI Argentina y los spreads de emergentes high yield converja a 1,25 veces, habría espacio para una apreciación mucho más significativa del dólar financiero.

En ese escenario, el tipo de cambio podría estabilizarse cómodamente dentro de la banda, algo que hoy empieza a asomar como posibilidad y que explica por qué la brecha dejó de ser el principal termómetro del nerviosismo financiero.

El mercado ya no corre detrás del dólar como reflejo automático del riesgo.

Otras noticias de Urgente24

Encuesta: Villarruel capitaliza punto débil de Milei y hay alarma en el Gobierno

Tarifazo en febrero: El gas sube casi 17% en todo el país, la electricidad 3,59% en AMBA

"Efecto INDEC": señales oficialistas de TV bajan rating y se impone C5N por mirada más crítica

Te puede interesar

No te lo pierdas

CONSPIRACIONES