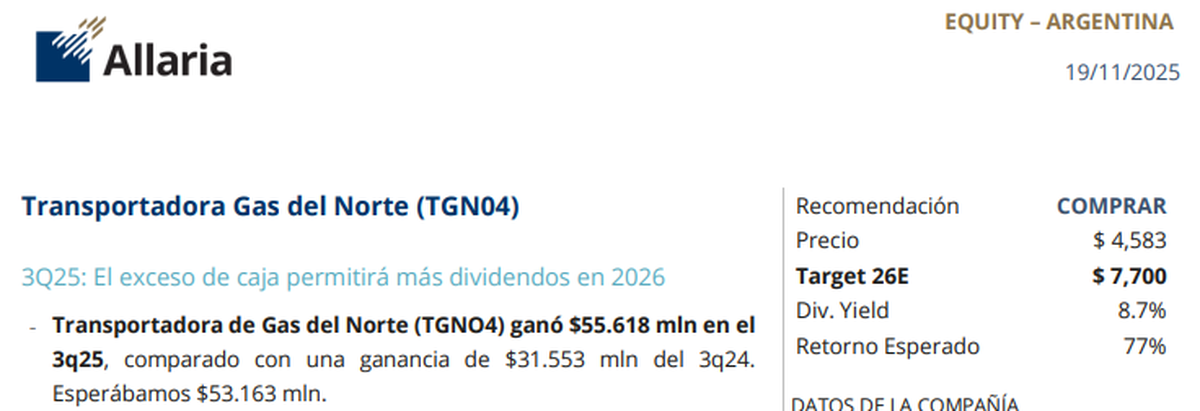

Transportadora Gas del Norte exhibió un 3T25 consistente y alineado con la recuperación que comenzó tras la recomposición tarifaria de 2024. La compañía informó una ganancia de $55.618 millones, cifra que superó ampliamente los $31.553 millones del mismo período del año pasado. Allaria había anticipado $53.163 millones, lo que implica un leve desvío favorable .

RETORNO ESPERADO DEL 77%

Transportadora Gas del Norte y un 3Q25 que crea expectativa en sus acciones

Transportadora Gas del Norte dejó atrás la etapa crítica y vuelve a ocupar un lugar central. Con un trimestre firme, caja fortalecida y flujos asegurados.

Transportadora Gas del Norte (TGN).

Las ventas alcanzaron $139.954 millones, apenas un punto por debajo del 3T24, aunque dentro de lo esperado por el mercado. La clave no estuvo en el volumen sino en el reordenamiento regulatorio que normalizó un esquema tarifario distorsionado durante años.

El EBITDA se ubicó en $78.756 millones, con un acumulado de $239.031 millones en los primeros nueve meses, equivalente a un avance del 44% interanual. Este dato confirma que la recomposición de márgenes ya está instalada y que la empresa logró dejar atrás la fase de estrés financiero que caracterizó a 2023.

Seguir leyendo

Estabilidad en despachos y un repunte en exportaciones

Los despachos de gas del trimestre se mantuvieron estables en 6.751 MMm3, lo que refleja un nivel sostenido de demanda. El dato destacado estuvo en las exportaciones, que avanzaron 15% interanual. En el acumulado de 2025, los envíos al exterior crecieron 9%, impulsados por la reversión del Gasoducto del Norte y por la disponibilidad adicional proveniente de Vaca Muerta .

Este frente puede resultar clave para los próximos años. La reconfiguración de la matriz de abastecimiento, la liberación progresiva de capacidad y los nuevos acuerdos bilaterales con Brasil y Chile abren oportunidades para que TGN capture ingresos adicionales en un mercado que recién empieza a expandirse.

Caja récord y deuda totalmente cancelada

Uno de los datos más relevantes del trimestre es la nueva posición financiera. La compañía cerró septiembre con $318.602 millones en caja e inversiones, un salto significativo dentro del sector regulado. A esto se sumó un movimiento decisivo. El 21 de octubre, TGN canceló íntegramente el préstamo de US$55 millones con Itaú Unibanco, una deuda contratada en 2020 y extendida en múltiples ocasiones .

El resultado es una estructura sin apalancamiento financiero. Un balance más liviano, mayor capacidad de distribuir dividendos y más flexibilidad para enfrentar inversiones regulatorias mediante el programa quinquenal aprobado en la RTI 2025–2030.

Ingresos extraordinarios y expectativas de dividendos para 2026

La compañía tiene asegurados cobros adicionales en el primer trimestre del próximo año. Se trata de las cuotas judiciales correspondientes a dos fallos clave. Por un lado, los pagos de YPF por US$47,5 millones anuales en 2026 y 2027. Por otro, el monto de US$40 millones proveniente del acuerdo con Metrogas Chile, programado para enero de 2026 .

Estos ingresos fortalecen aún más la posición de liquidez y permiten proyectar un nuevo ciclo de dividendos similar al de los últimos doce meses, cuando la empresa distribuyó $182.250 millones y $88.650 millones en dos pagos consecutivos.

Allaria estima que la compañía podría volver a pagar dividendos en 2026 con un rendimiento cercano al 8,7%, apoyado en la robustez de la caja y en los cobros extraordinarios.

La RTI que cambió el tablero

La Revisión Tarifaria Integral aprobada en abril de 2025 para el período 2025–2030 fue el elemento que redefinió la economía de TGN. El ENARGAS convalidó un ajuste del 14,8%, dividido en 31 cuotas mensuales, además de un esquema de actualización mensual que combina IPC e IPIM en partes iguales .

Este mecanismo funciona como un ancla defensiva para los ingresos regulados, en un sector históricamente vulnerable a los cambios de política tarifaria. La estabilidad regulatoria fue el factor que permitió recomponer márgenes luego del proceso de deterioro que había culminado con EBITDA negativo a fines de 2023.

Allaria y el potencial alcista del 77% de sus acciones

El informe proyecta un precio objetivo de $7.700 por acción hacia fines de 2026, contra un valor actual de $4.583. La diferencia implica un recorrido estimado del 77%, sin incluir el retorno por dividendos.

El valor surge de dos aproximaciones. La primera es un modelo de flujo de fondos descontados en pesos, con una tasa del 17,2% y un crecimiento a perpetuidad del 8%, que arroja $8.061 por acción. La segunda es una valuación por múltiplos que compara a TGN con compañías regionales del sector, utilizando un FV EBITDA 2027E de 6,5 veces .

Aunque la acción ya había mostrado avances en 2025, el broker señala que continúa operando con un descuento importante frente al promedio latinoamericano y norteamericano, especialmente en múltiplos de EBITDA.

Riesgos y puntos a monitorear

Las compañías reguladas siempre enfrentan desafíos vinculados con la estabilidad normativa. Un cambio en la velocidad o metodología de actualización tarifaria podría modificar el sendero proyectado para los ingresos.

Sin embargo, la posición de caja, la ausencia de deuda y el esquema regulatorio vigente permiten que TGN atraviese este ciclo con mayor solidez que en etapas anteriores.

Más noticias en Urgente24:

¿Qué falta en el Presupuesto 2026? La presión del PRO que complica los planes del Gobierno

Un micro que llevaba militantes a un acto de Kicillof volcó: Hay dos muertos y varios heridos

Concejal ebrio, con copa de vino en la mano, manejando BMW sin patente

Te puede interesar

No te lo pierdas

CONSPIRACIONES