El mercado argentino volvió a demostrar que las paradojas existen. Mientras FIX, la afiliada local de Fitch Ratings, mantenía bajo escrutinio a una de las compañías industriales históricas del país y deterioraba su nota crediticia, esa misma firma se convertía en el activo más rentable de noviembre, superando en el Merval y en los CEDEAR a pesos pesados internacionales. Quien hubiese colocado $100.000 el 1° de noviembre en San Miguel (SAMI), habría cerrado el mes con $142.100, un rendimiento de +42,10% que ningún otro papel local logró igualar. La ganancia fue tan abrupta que dejó expuesta una contradicción fascinante para la City, donde los balances débiles, el endeudamiento elevado y la caída de la calificación no impidieron que la acción viviera uno de los rallys más explosivos del año.

+42% EN EL MES

San Miguel: La empresa degradada por FIX que lideró noviembre

Mientras Fitch Ratings advertía sobre un balance frágil, los inversores apostaron al rebote de San Miguel y sus acciones llegaron a subir más de un 40%.

Las acciones de San Miguel lideraron el ranking de inversiones de noviembre.

Una baja de calificación que encendió alarmas

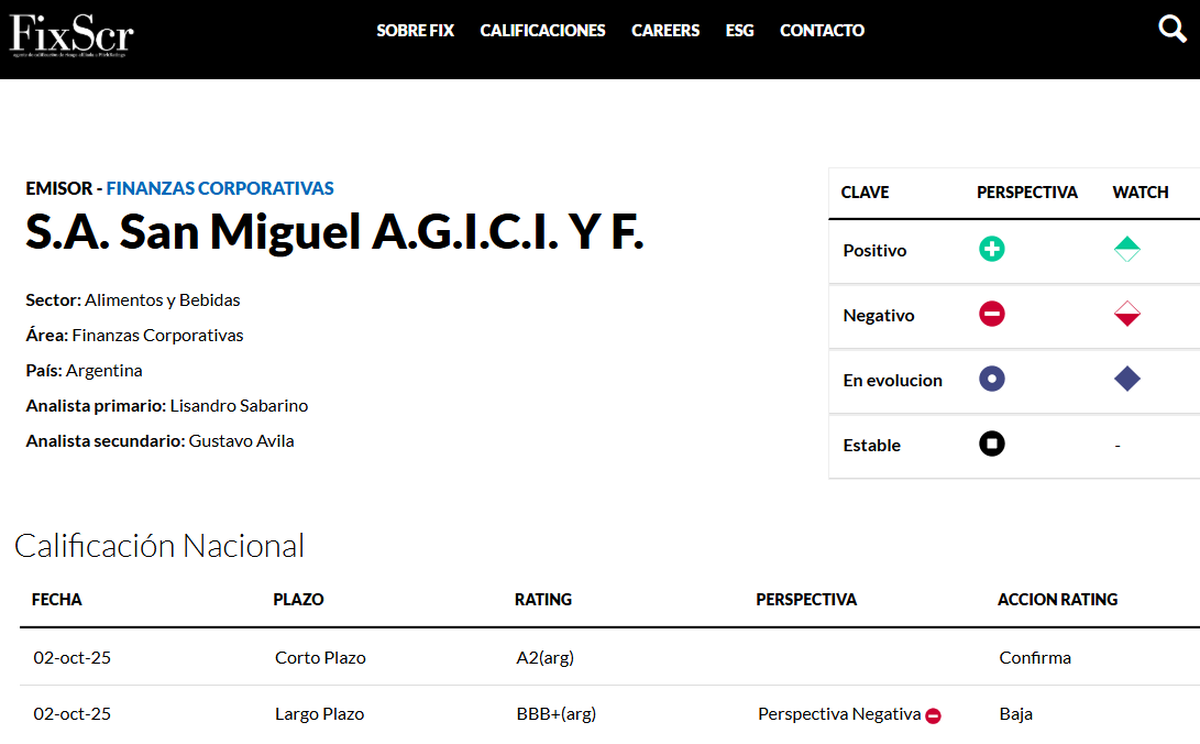

A principios de octubre, FIX recortó la calificación de Largo Plazo de SAMI desde A-(arg) a BBB+(arg), manteniendo Perspectiva Negativa. El deterioro no fue menor. La calificadora dejó claro que esperaba una reducción significativa de la deuda neta tras aportes de capital por hasta US$70 millones, pero esos desembolsos no se materializaron a tiempo.

A junio de 2025, la deuda neta ascendía a US$253 millones, lejos del objetivo de acercarla a US$150 millones. A esto se sumó un patrimonio que se comprimió hasta US$49 millones, un costo financiero anualizado de US$32 millones y una cobertura de intereses de apenas 0,3 veces.

Seguir leyendo

FIX no dudó en remarcarlo. Según la calificadora, SAMI enfrenta desafíos operativos y financieros elevados, márgenes muy ajustados, dificultades para refinanciar su vencimiento crítico de 2026 y un acceso deteriorado al mercado de capitales, evidenciado por la emisión desierta de la Obligación Negociable Serie XII en mayo.

Nada de eso anticipaba que la acción iba a dispararse semanas después.

La foto explicada por FIX

El documento actualizado que analizó las Obligaciones Negociables Serie X vinculadas a la sostenibilidad aporta más piezas del rompecabezas.

FIX confirmó la calificación BVS2(arg) para esos bonos y reiteró la nota de crédito de la empresa en BBB+(arg). El texto subraya:

- El perfil exportador extremo de la compañía, con más del 80% de sus ventas consolidadas en mercados externos.

- La escala global de operaciones, con un 16% de participación mundial en el procesamiento de limón.

- Las nuevas plantas en Uruguay y Sudáfrica que llegarán a una capacidad combinada cercana a 200.000 toneladas hacia 2026, incorporando contratos de largo plazo.

- El fuerte compromiso de los accionistas, con aportes capitalizables, líneas sindicadas y suscripciones adicionales tanto en Argentina como en Uruguay.

Pero también destaca los puntos más delicados:

- Liquidez limitada con caja por apenas US$10,6 millones a julio 2025.

- Compromisos por US$39 millones a pagar antes de fin de año.

- Flexibilidad financiera reducida, apenas US$8 millones.

- Más de US$148 millones en activos en garantía, dejando muy poco margen para fondeo adicional.

En palabras de FIX, la compañía deberá concretar un financiamiento por US$100 millones para estirar los vencimientos de 2026, además de sostener la capitalización prevista. Sin eso, la nota podría volver a bajar.

Por qué la acción subió más de 40%

La disparada de noviembre no obedeció a una mejora repentina en los fundamentals. Más bien, confluyeron tres factores que la City identificó como detonantes:

La acción venía de meses de ventas agresivas producto del deterioro financiero. El rebote se produjo desde un pricing de estrés, donde cualquier señal positiva se amplifica.

El mercado encontró valor en la reconversión del negocio hacia ingredientes naturales, un segmento de mayor margen y previsibilidad, respaldado por contratos a largo plazo. El informe de FIX destaca que el modelo reduce la variabilidad de ingresos y mejora la eficiencia operativa.

El 20 de noviembre, el auditor informó que SAMI logró 97% de energía renovable en Famaillá, superando la meta prevista en las ON Serie X.

En un momento donde los fondos especializados buscan emisores con métricas ESG robustas, ese dato despertó interés institucional.

Un gigante del limón con números que inquietan

San Miguel procesa cerca del 18% del limón mundial, opera plantas en tres países, exporta a más de 50 mercados y tiene una de las redes comerciales más sofisticadas del hemisferio sur.

Pero su estructura financiera viene cargando tensiones desde hace años:

- Deuda neta cerca de US$259 millones considerando préstamos de accionistas.

- Endeudamiento creciente mientras los márgenes caían por precios internacionales deprimidos.

- Dependencia de renegociaciones con organismos como IFC, IDB Invest, IDB y Rabobank, que otorgaron waivers y prórrogas ante incumplimientos de covenants.

- Alta exposición a riesgos climáticos y a la oferta global de cítricos.

El cambio de modelo hacia ingredientes naturales busca reducir esa volatilidad, pero todavía no logró reflejarse en métricas de solvencia adecuadas para la calificadora.

La paradoja del mercado

Baja de rating y suba explosiva de la acción.

Lo que ocurrió en noviembre con SAMI expone una verdad incómoda para los inversores minoristas. Las acciones pueden tener un comportamiento totalmente desconectado de la salud financiera del emisor cuando intervienen expectativas, especulación, efectos técnicos o interés institucional puntual.

En otras palabras, el mercado apostó a recuperación futura mientras FIX advirtió que la situación todavía es delicada.

Otras noticias en Urgente24:

AFA sacude al fútbol argentino tras la medida que definió con TyC Sports

Ajustes en Cuenta DNI: Qué pasará con la aplicación

Finlandia y USA logran el sueño de Tesla: trasmitir electricidad sin cables

Telefe empieza a cortar cabezas: Qué famosa conductora se queda sin sueldo

Javier Castrilli destapó la olla y soltó una bomba sobre Toviggino y Tapia en la AFA

Te puede interesar

Temas

No te lo pierdas

CONSPIRACIONES