La política económica argentina ingresó en una etapa de definición estructural luego de haber atravesado uno de los episodios de estrés financiero más severos de los últimos años, un shock que el propio Banco Central (BCRA) caracterizó como un evento extremo asociado a la incertidumbre política previa a las elecciones legislativas de 2025 y que puso a prueba, en tiempo real, la consistencia del programa monetario y cambiario en marcha.

Según expuso el vicepresidente del BCRA, Vladimir Werning, durante la 12ª Conferencia de América Latina del BBVA en Londres, la economía logró superar ese episodio sin derivar en un colapso macroeconómico, lo que permitió avanzar ahora hacia la denominada Fase 4 del programa, una instancia que combina reformas estructurales, recomposición de reservas internacionales y un proceso explícito de remonetización orientado a sostener la desinflación y reactivar el crédito.

El shock preelectoral y la caída inédita de la demanda de dinero

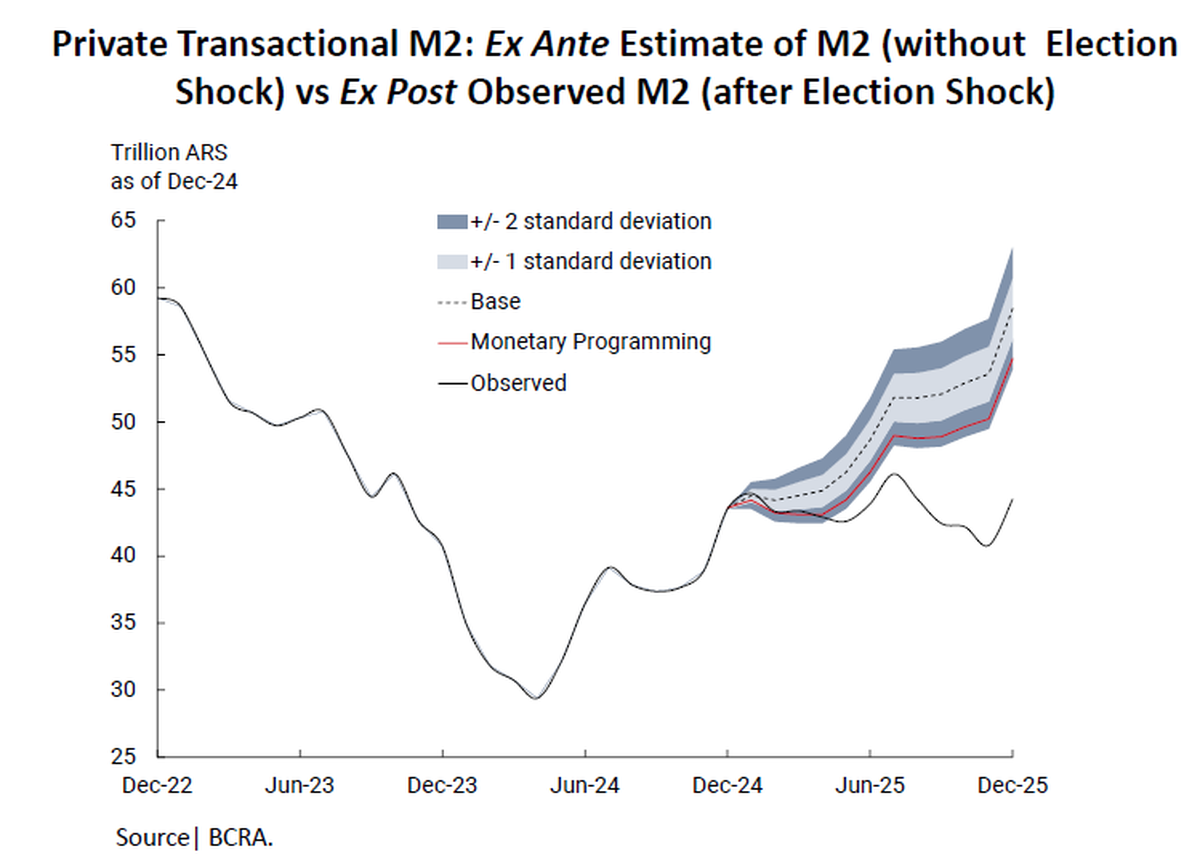

El diagnóstico oficial parte de un dato contundente. En los meses previos a los comicios legislativos de 2025, la economía argentina enfrentó una contracción sin precedentes en la demanda de dinero, equivalente a más del 50% del agregado M2, un fenómeno atípico incluso para economías con alto grado de dolarización, donde tradicionalmente los episodios de aversión al riesgo elevan la preferencia por liquidez en moneda local.

Seguir leyendo

")

En este caso ocurrió lo contrario, ya que la incertidumbre política disparó una migración masiva hacia el dólar, tanto en forma de tenencia física como a través de coberturas financieras, generando un vacío monetario que tensionó el sistema sin provocar, sin embargo, una contracción profunda del nivel de actividad ni un colapso del crédito al sector privado, dos variables que el BCRA monitoreó de manera prioritaria durante el episodio.

Los datos presentados muestran que, pese a ese shock, la actividad económica se estancó pero no se desplomó, mientras que el crédito privado se desaceleró sin entrar en terreno contractivo, una dinámica que la autoridad monetaria interpreta como una señal de mayor resiliencia del esquema macroeconómico vigente.

Normalización financiera

Una vez conocidos los resultados electorales, la reacción de los mercados fue inmediata. Los spreads soberanos y corporativos regresaron a niveles previos al episodio de estrés sin necesidad de anuncios adicionales por parte del Banco Central ni del Ministerio de Economía, al tiempo que las tasas de interés domésticas retrocedieron con fuerza aun cuando no se reinstaló la ventana automática de liquidez que había sido eliminada en julio de 2025.

Este comportamiento refuerza la lectura oficial de que la volatilidad observada respondió principalmente al riesgo político y no a inconsistencias del régimen monetario, ya que la eliminación de la LEFI permitió al BCRA recuperar control pleno sobre los agregados monetarios, dejar que las tasas de corto plazo se formen en el mercado y canalizar la liquidez excedente del sistema bancario hacia operaciones overnight entre entidades privadas.

Tipo de cambio flexible y bandas ajustadas por inflación

En el frente cambiario, el Banco Central ratificó el esquema de bandas móviles, que a partir de enero de 2026 se ajustan mensualmente en función de la inflación observada, un mecanismo que busca preservar competitividad sin recurrir a saltos discretos del tipo de cambio oficial.

Desde la liberalización del mercado oficial de cambios en abril de 2025, el peso acumuló una depreciación real cercana al 20%, una corrección que permitió absorber desequilibrios previos sin generar desanclajes inflacionarios significativos, mientras que los contratos de futuros y las proyecciones relevadas en el REM volvieron a alinearse con los límites del régimen cambiario tras las elecciones.

En paralelo, la demanda de cobertura cambiaria del sector privado se revirtió de manera sostenida, con un fuerte desarme de posiciones defensivas que habían sido armadas durante el período de mayor incertidumbre política.

Reservas en máximos y deuda pública en retroceso

Uno de los ejes centrales de la presentación fue la evolución del balance del sector público. Desde el inicio del programa económico en 2023, las compras netas de divisas del BCRA y del Tesoro superaron los US$24.000 millones, cifra que asciende a US$28.500 millones al incorporar otras fuentes de liquidez, llevando las reservas brutas a niveles récord.

En simultáneo, la deuda con acreedores no gubernamentales se redujo desde valores superiores al 100% del PBI hasta 46% del producto, con una composición que muestra solo 15% del PBI en títulos en moneda extranjera en manos privadas, un cambio sustancial respecto de la estructura heredada.

Este reordenamiento se produjo, además, sin abandonar el ancla fiscal durante un año electoral, ya que el Gobierno logró sostener el equilibrio de las cuentas públicas mientras avanzaba en reducciones impositivas selectivas, incluyendo derechos de exportación, aranceles a las importaciones y el impuesto PAIS.

La remonetización como eje central del 2026

Con la estabilización financiera consolidada, el programa económico pone ahora el foco en la remonetización de la economía, un proceso que el BCRA considera indispensable para sostener la recuperación del crédito y acompañar el crecimiento sin poner en riesgo la desinflación.

Las proyecciones oficiales anticipan que la base monetaria pasará del 4,2% al 4,8% del PBI hacia fines de 2026, un aumento que será financiado principalmente a través de compras de divisas, dado que el stock de liquidez previamente esterilizada ya fue absorbido por completo por la normalización de la demanda de dinero.

En ese marco, la autoridad monetaria remarcó que las compras de reservas cumplirán un doble rol, ya que permitirán reforzar el balance del BCRA al mismo tiempo que aportarán la liquidez necesaria para acompañar el proceso de remonetización sin recurrir a fuentes domésticas de emisión.

Inflación contenida y expectativas ancladas

En materia de precios, el Banco Central reconoció un leve repunte de la inflación mensual durante el período de mayor volatilidad financiera, aunque subrayó que las medidas subyacentes, en particular el indicador CPI-S, se mantuvieron estables y sin señales de desanclaje.

Los indicadores de alta frecuencia muestran una desaceleración en los precios de alimentos y bienes procesados al inicio del año, una dinámica consistente con las expectativas del sector privado relevadas en el REM, que proyectan para 2026 el nivel de inflación más bajo en más de una década y media.

Reformas estructurales y flujo de inversiones

La Fase 4 del programa se apoya también en una agenda legislativa orientada a fortalecer la previsibilidad macroeconómica, con la aprobación del Presupuesto 2026, el impulso a reglas de estabilidad fiscal y monetaria, la modernización del mercado laboral y el esquema de “Inocencia Fiscal”, que apunta a facilitar la repatriación de ahorros.

Solo en el último blanqueo se declararon US$20.600 millones, mientras que los proyectos bajo el RIGI concentran compromisos de inversión por US$63.700 millones, con fuerte foco en energía y minería, sectores que el propio BCRA estima podrían duplicar exportaciones en el corto plazo y multiplicarlas en el mediano.

Más contenido de Urgente24

La empresa, con 60 años, al borde del cierre: Del plan de expansión millonario a un PPC en 3 meses

Diputado de LLA dijo que Uruguay es una "provincia argentina"

Juicio YPF: En NY piden información sobre el oro del BCRA (en la Argentina también...)

Te puede interesar

No te lo pierdas

CONSPIRACIONES