“Vivir con lo nuestro” reapareció en el discurso luego de que el ministro de Economía, Luis Caputo, dejara trascender que el vencimiento del 9 de enero no se cubriría con una emisión de deuda bajo legislación extranjera, aun si el Presupuesto 2026 habilita formalmente ese camino.

Milei y Caputo.

Con bonos soberanos rindiendo en niveles aún elevados, salir a colocar deuda en Nueva York implicaría convalidar tasas de dos dígitos o aceptar plazos extremadamente cortos. En ese contexto, la retórica del desapalancamiento externo convive con una urgencia concreta.

Seguir leyendo

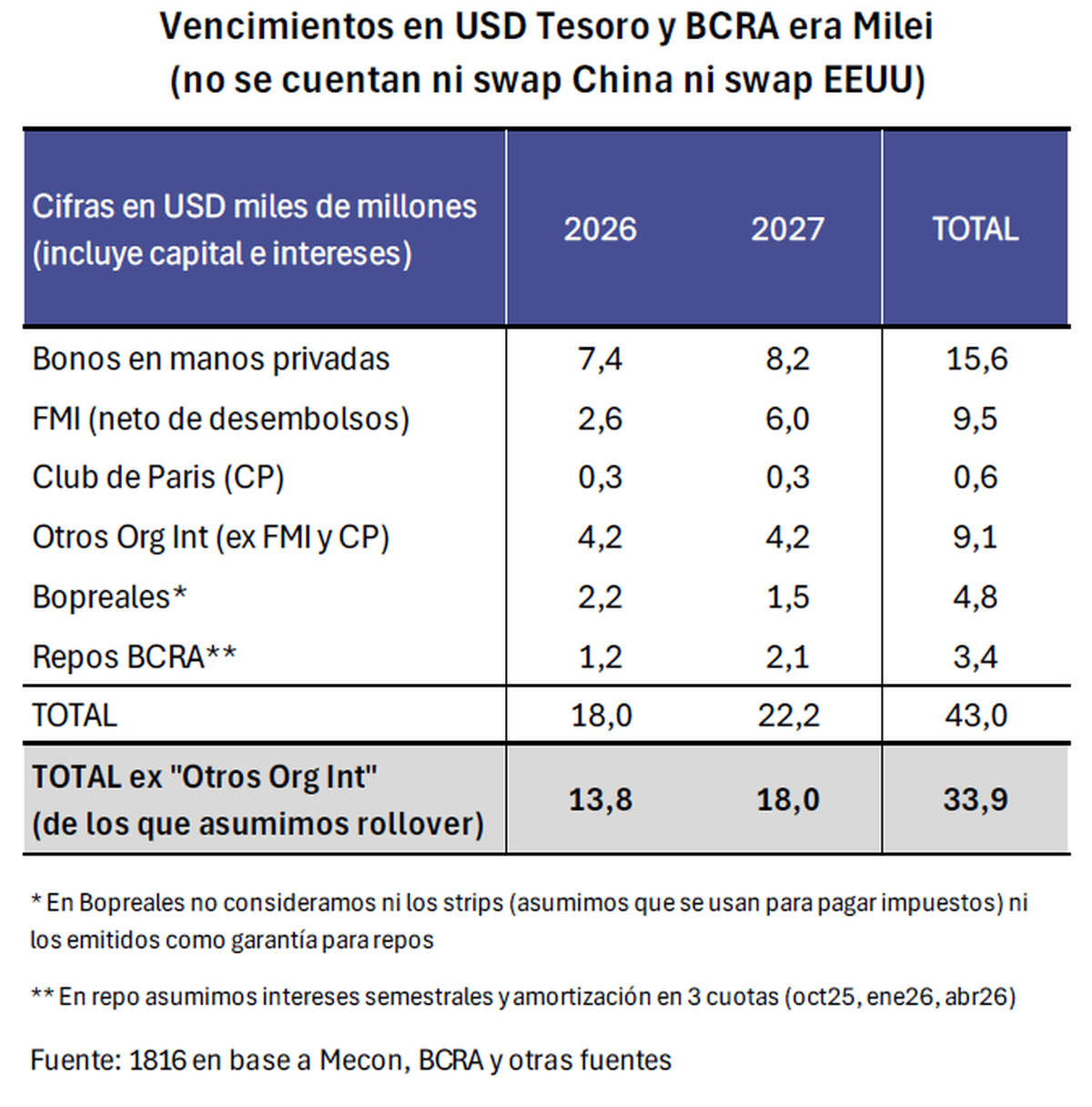

En enero vencen US$4.200 millones, cifra que se reduce a US$3.700 millones si se excluyen las tenencias del BCRA y del FGS, pero que igual deja un bache relevante de financiamiento.

La aspiración de prescindir del financiamiento externo no choca solo con el humor del mercado internacional.

Tropieza, sobre todo, con la debilidad estructural del crédito local. Según datos del informe, el stock de préstamos al sector privado en Argentina representa apenas 12% del PBI, un nivel extremadamente bajo frente al 76% de Brasil o el 103% de Chile.

Sin una masa crítica de ahorro canalizada vía bancos y mercado de capitales, “vivir con lo nuestro” deja de ser un objetivo de corto plazo para transformarse en un proceso de largo aliento, condicionado por la confianza y por reglas que todavía están en construcción.

La cuenta de enero y el faltante en dólares

Hoy, el Tesoro cuenta con US$1.869 millones depositados en moneda extranjera en el BCRA, producto de la reciente emisión del Bonar 2029 y de compras netas de divisas. Incluso sumando los US$700 millones que deberían ingresar por la privatización de las represas del Comahue, el faltante seguiría rondando los US$1.650 millones.

Un reciente informe de 1816 enumera cuatro vías posibles para cerrar la cuenta, cada una con costos y probabilidades bien diferenciadas.

1. Reabrir el Bonar 29

La alternativa con mayor chance es reabrir el Bonar 2029 o emitir un instrumento similar. El AN29 opera hoy cerca de US$90,5 contra MEP, con una tasa del 9,55% anual a 180 días. Aprovechando la brecha entre el MEP y el tipo de cambio mayorista, el Tesoro podría aspirar a colocar el bono a una tasa cercana al 9%, siempre que el BCRA habilite nuevamente el esquema que permite a bancos suscribir en dólares oficiales y luego vender contra pesos.

Permite sumar dólares sin recurrir a Wall Street y sin tensionar de inmediato la curva. El riesgo es regulatorio y operativo, ya que depende de plazos de permanencia y de incentivos suficientes para absorber el sobreprecio implícito.

2. Títulos cortos en dólares

La segunda opción es lanzar títulos en dólares con vencimiento en 2026 o 2027, al estilo de las viejas Letes. El potencial de demanda es alto.

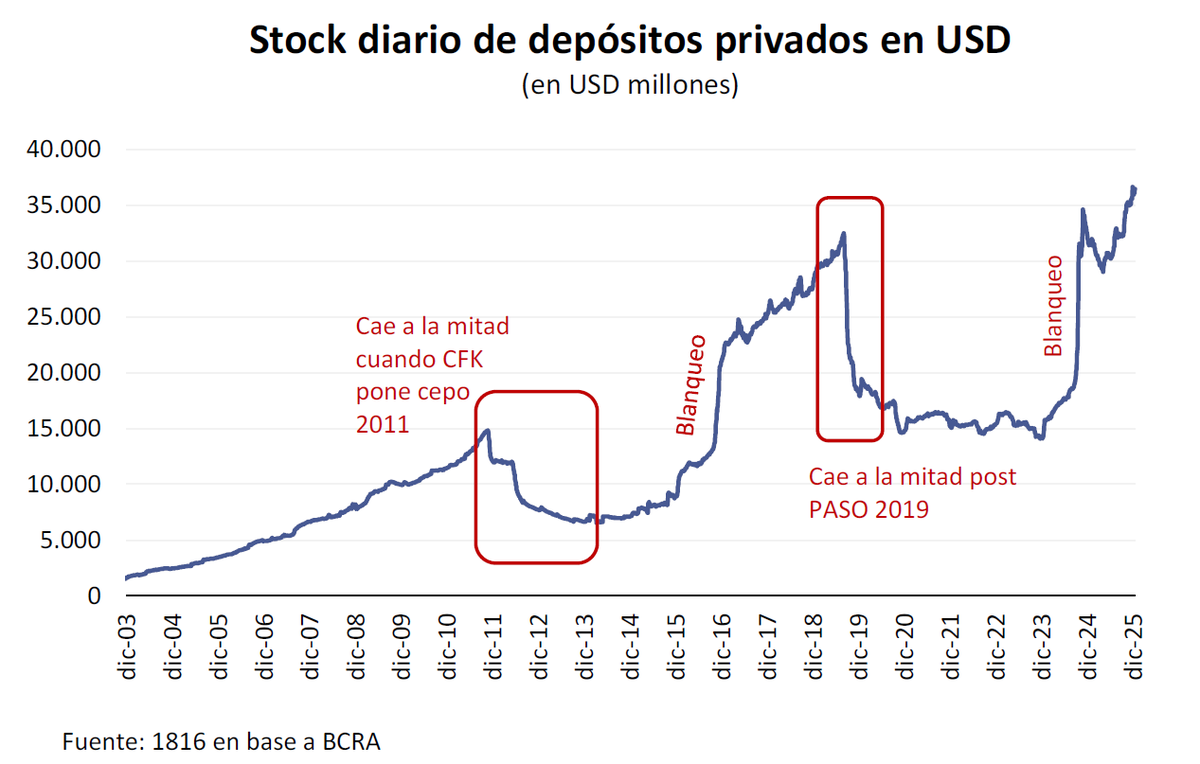

Los depósitos privados en dólares superan los US$36.500 millones, mientras que los fondos comunes en moneda dura administran cerca de US$11.000 millones, con rendimientos muy bajos. Aun así, esta vía concentra vencimientos en años sensibles desde el punto de vista político y financiero.

3. Usar pesos del Tesoro

Otra alternativa es recurrir a los pesos que el Tesoro mantiene en bancos comerciales y utilizarlos para comprar dólares al Central. El stock no es menor. Suma el equivalente a US$10.600 millones en bancos y US$2.300 millones en el BCRA. El problema es macro.

Esos pesos ya están en el sistema, financiando crédito o colocados en instrumentos como las Lecap. Retirarlos presionaría al alza las tasas domésticas, en un momento en que ya muestran una tendencia ascendente.

4. Wall Street vía repo

La cuarta vía implica volver a pedirle dólares al mercado internacional, pero a través de repos, es decir, deuda garantizada. Bancos internacionales habrían ofrecido hasta US$7.000 millones bajo esta modalidad.

El antecedente reciente muestra que estos acuerdos suelen canalizarse vía el BCRA, lo que obliga luego al Tesoro a usar pesos para recomprar las divisas. Además, este esquema profundiza la subordinación de los bonos Globales y Bonares, que quedan cada vez más junior frente a acreedores como el FMI, China, Estados Unidos y los propios repos ya firmados.

"Vivir con lo nuestro"

El debate sobre “vivir con lo nuestro” vuelve a mostrar una tensión recurrente en la economía argentina. La voluntad política de reducir la dependencia externa convive con una estructura financiera frágil, un mercado de crédito pequeño y vencimientos concentrados.

El informe de 1816 deja en claro que la discusión no pasa por elegir entre épica o pragmatismo y pasa por decidir cómo financiarse sin agravar los riesgos futuros, en un escenario donde cada alternativa tiene costos visibles.

Otras noticias de Urgente24

Juicio por YPF: Argentina, ¿en desacato?, y tapada de juicios cuyo costo equivale al 70% de sus reservas

Javier Milei demora el pliego de Santiago Bausili para el BCRA y provoca dudas

Los 3 mosqueteros de la Corte esperan las demandas de Ignacio Torres y Jorge Macri contra Nación

Poco control: El poder de Alejandra Monteoliva quedó bajo la lupa

Te puede interesar

No te lo pierdas

CONSPIRACIONES