El programa de acumulación de reservas por parte del Banco Central (BCRA) avanza a un ritmo que no se veía desde hace años, aunque el Gobierno de Javier Milei decidió no confiarse y optó por esterilizar prácticamente toda la emisión asociada a esas compras de divisas, en un contexto en el que la inflación volvió a incomodar y la demanda de pesos todavía no muestra señales firmes de recuperación.

La nueva tendencia de compras sostenidas por parte del BCRA.

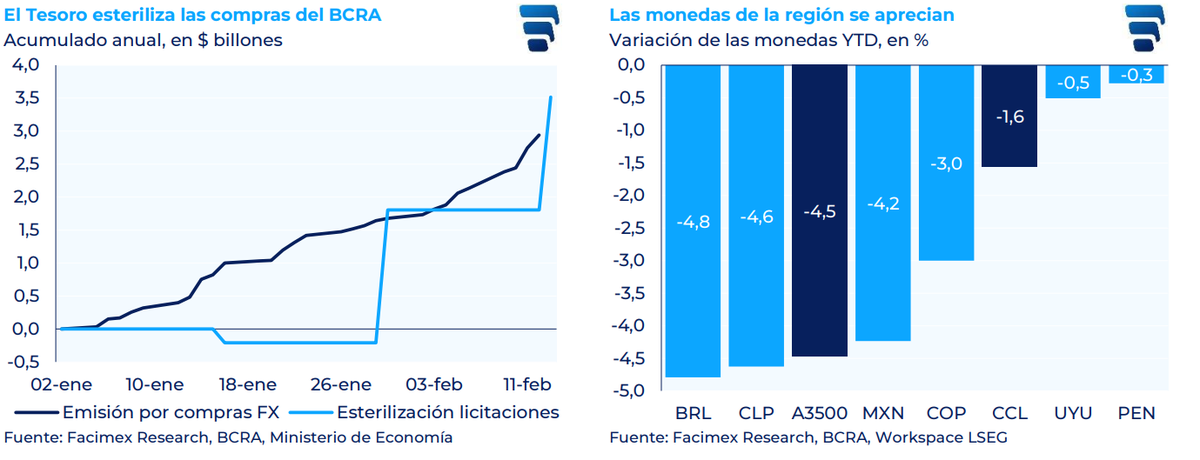

Según el último Informe Semanal de Facimex, el Banco Central encadenó 29 ruedas consecutivas con compras en el mercado oficial, acumulando US$2.048 millones, lo que configura el tercer mejor arranque de año en la última década, tanto por magnitud como por persistencia de la racha compradora. El dato no es menor si se lo compara con episodios previos en los que la acumulación se diluía rápidamente por ventas defensivas o por tensiones cambiarias.

Sin embargo, la clave del momento no está solo en el volumen comprado sino en cómo se administró la contrapartida monetaria, dado que el Tesoro absorbió en la última licitación $1,7 billones, que se suman a los $1,8 billones esterilizados hasta fin de enero, totalizando cerca de $3,5 billones neutralizados en lo que va del año. El mensaje implícito es claro, acumular reservas sí, expandir la oferta monetaria sin respaldo en la demanda no.

Seguir leyendo

Tres motores detrás de la oferta de dólares

Facimex identifica tres factores que explican el flujo sostenido hacia el mercado local y que permiten al BCRA reforzar su posición externa sin tensionar el tipo de cambio.

El primero es el regreso del carry trade hacia emergentes, impulsado por el debilitamiento global del dólar. A nivel regional se observa una apreciación significativa de monedas como el real brasileño, que acumula un 4,8% en el año, el peso chileno con 4,6%, y el peso mexicano con 4,2%, lo que configura un entorno de mayor apetito por riesgo en la región.

El segundo motor es la liquidación de deuda corporativa emitida offshore. A mediados de enero quedaban US$2.300 millones pendientes de liquidación, y desde entonces se colocaron otros US$1.500 millones, lo que amplificó el ingreso de divisas financieras.

El informe remarca que existe margen para expandirse hasta US$3.700 millones adicionales antes de tocar el máximo de aplicación de depósitos observado en 2018, lo que abre un potencial adicional relevante si se relajan las condiciones de otorgamiento.

Apreciación cambiaria sin expansión monetaria

El tipo de cambio nominal exhibe presiones hacia la apreciación, aunque Facimex descarta que esto responda a una mejora genuina en la demanda de dinero. No se registraron faltantes de liquidez en el sistema, ni volatilidad significativa en las tasas overnight, mientras que las tasas reales en el tramo corto descendieron por debajo del 3%, señal de cierta relajación financiera.

En la última licitación el Tesoro logró un roll over del 123%, a tasas alineadas con el mercado secundario, lo que permitió absorber pesos sin convalidar rendimientos por encima del equilibrio vigente. En paralelo, los datos de alta frecuencia de febrero no mostraron señales claras de desaceleración inflacionaria, lo que refuerza la lectura de prudencia monetaria.

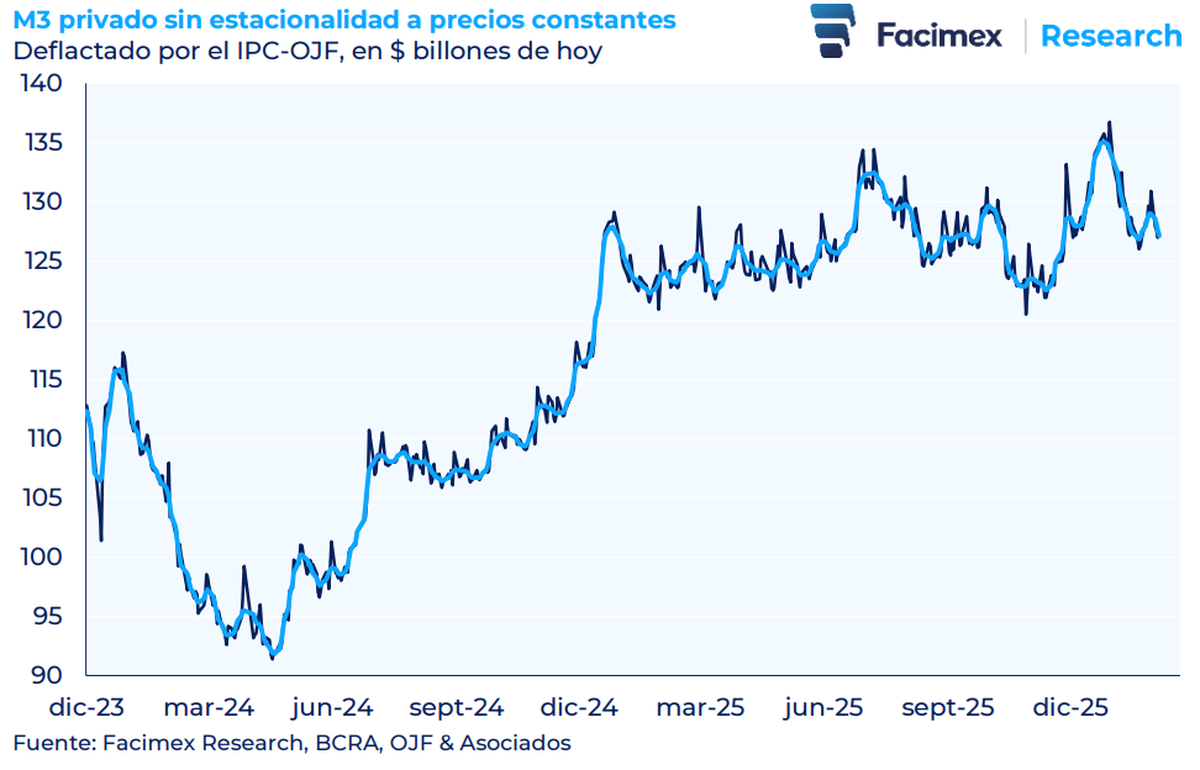

El M3 privado sin estacionalidad, deflactado por inflación, aún no evidencia un salto consistente que permita afirmar que la economía está demandando más saldos reales de dinero, por lo que expandir la base por encima de ese ritmo implicaría recrear presiones innecesarias.

Inflación que incomoda y breakeven en alza

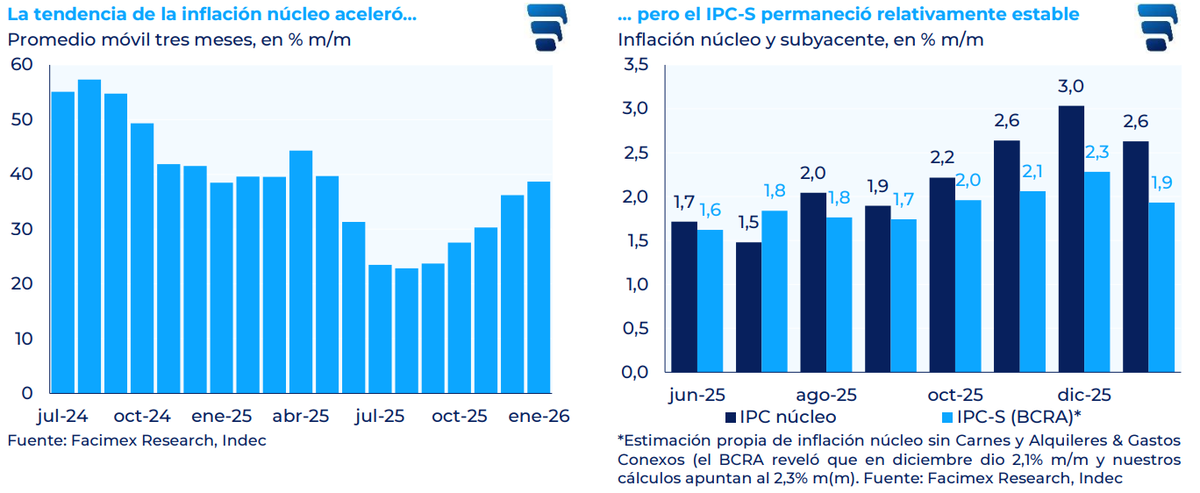

El dato de enero, con un 2,9% mensual, marcó la quinta aceleración consecutiva, impulsado en buena medida por los Estacionales, que treparon 5,7% mensual, aunque la inflación Núcleo excluyendo Carnes y Alquileres desaceleró 0,4 puntos porcentuales hasta 1,9% mensual, mínimo desde la elección de septiembre que había gatillado un desplome en la demanda de dinero.

Facimex considera que las presiones actuales son transitorias y están vinculadas a la volatilidad electoral y a la posterior normalización monetaria, aunque advierte que febrero podría ubicarse en torno al 2,6% mensual, con incidencia directa de 0,5 puntos porcentuales por ajustes en tarifas de electricidad, gas y transporte en el AMBA, mientras que marzo sumaría subas en Educación e Indumentaria.

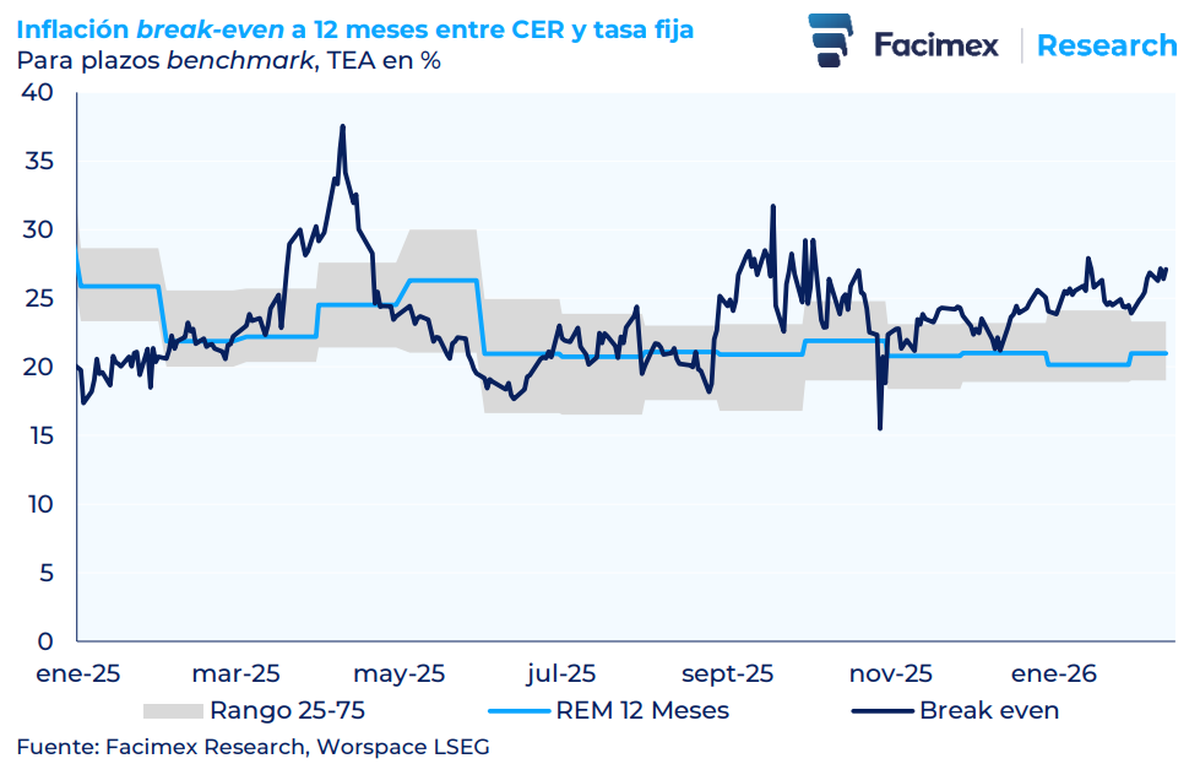

En el mercado de deuda, la inflación breakeven a 12 meses entre bonos CER y tasa fija se movió hacia la zona del 27%, consolidando la lateralización observada durante el año alrededor del 25%, lo que sugiere que las expectativas aún no internalizan una profundización contundente de la desinflación.

La señal política detrás de la esterilización

El informe subraya que el Gobierno busca enviar una señal contundente de acumulación de reservas sin poner en riesgo el proceso desinflacionario, en un marco donde el compromiso fiscal luce como consenso transversal y el déficit cuasifiscal fue desactivado tras la eliminación de pasivos remunerados.

Durante los últimos doce meses, la emisión asociada al desarme de Lefi ascendió a $12,8 billones, a lo que se suman $12 billones por giro de utilidades al Tesoro, aunque la brecha cambiaria acotada sugiere que el eventual overhang monetario habría sido absorbido.

La estrategia hacia adelante se apoya en permitir que la emisión ligada a compras de divisas crezca solo al ritmo de la demanda de dinero, evitando recrear un exceso de oferta que complique el sendero de precios. Facimex proyecta que, si ese equilibrio se respeta, la inflación podría perforar el 2% mensual en el segundo trimestre, reanudando una desinflación más firme a partir de abril.

Un ancla que el mercado reclama

Con ancla cambiaria más flexible y sin tasa de política explícita, el desafío pasa por reforzar el anclaje monetario. El mercado, al mantener breakevens elevados pese al superávit fiscal, parece exigir señales adicionales de consistencia para convalidar un sendero descendente más pronunciado.

El equilibrio es delicado, aprovechar el viento externo y los flujos financieros para robustecer el balance del BCRA sin alimentar un exceso de pesos que vuelva a tensionar expectativas. La acumulación récord de reservas luce como un activo político y financiero relevante, aunque el verdadero examen estará en sostener la prudencia cuando la oferta de dólares pierda intensidad y la inflación vuelva a poner a prueba la credibilidad del programa.

Más noticias en Urgente24:

El tiro por la culata: Gran enojo en La Libertad Avanza con Patricia Bullrich

El después de la protesta: La crisis de la policía de Santa Fe dejó grandes secuelas

El oficialismo dio media sanción en Diputados para la baja de edad de imputabilidad a 14 años

Los 6 principales canales nacionales de noticias, sumados, llegan a 7 puntos de rating

Te puede interesar

No te lo pierdas

CONSPIRACIONES