¿Cómo estuvo la semana para el BCRA? La semana de la entidad estuvo protagonizada por su retroceso de tasas, el comunicado que permite a las entidades financieras tomar cauciones y el saldo vendedor en el Mercado Único y Libre de Cambios -MULC-.

BCRA

Sobre el primer item tenemos como el BCRA dio marcha atrás, parcialmente, en la decisión de elevar el coeficiente de la tasa de Pases Pasivos a un día que perciben los Fondos Comunes de Inversión -FCI-.

Seguir leyendo

Portfolio Personal Inversiones -PPI- destacaba como ahora los: FCI pasan a colocar en el BCRA a una Tasa Nominal Anual -TNA- de 61,2% (Tasa Efectiva Anual -TEA- de 84,32%), bajando desde 68,4% (TEA de 98,05%) pero subiendo de la vigente hasta el viernes pasado de 54% (TEA de 71,53%). Como es de esperar, este ajuste de tasas termina impactando en la rentabilidad de los bancos, sector que, como bien detallan desde PPI, viene siendo el principal aliado del Gobierno a la hora de refinanciar la deuda en pesos y sospechan que jugó un papel fundamental en el último canje de deuda del primer trimestre.

Además de esto, tenemos que la entidad ahora le permite a las entidades financieras tomar cauciones. Tal como informó Urgente24 en: BCRA: Entidades financieras aptas para tomar cauciones.

Sobre esto, Portfolio Personal Inversiones cree que: El BCRA quiere mantener relativamente altas las tasas de muy corto plazo para mitigar la suba de los dólares financieros. O, como termina diciendo el BCRA en su comunicado, esto:

A pesar de que la maniobra pareciera contener a los dólares financieros, existe otro punto relevante en este aumento en la remuneración de los pesos de muy corto plazo y esta está en que se reducen los incentivos para adquirir instrumentos de más largo plazo, como lo sería un plazo fijo. Sobre esto, PPI detallaba que la medida:

A modo de ilustración, el M2 Privado (agregado que incluye circulante y cuentas a la vista), que viene creciendo al 69% anual, tendería a una tasa de crecimiento como la del M3 Privado (M2 Privado + Plazo Fijo), que lo hace al 88% anual. Para evitar este efecto, el BCRA tendría que subir la tasa de interés de la LELIQ, lo que ensancharía el spread entre plazos. Por ahora, no parece dispuesto a hacerlo.

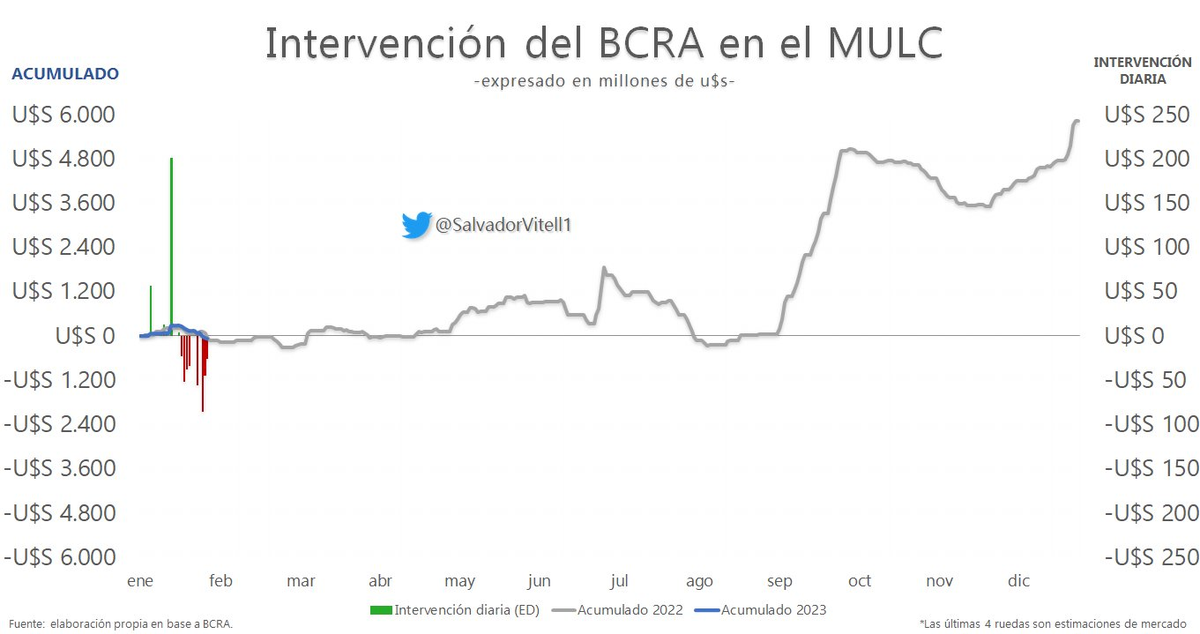

Duro golpe en el Mercado Único y Libre de Cambios (MULC)

La sangría de reservas continuó toda la semana, exceptuando las mínimas compras alcanzadas el martes 24/1, de modo rápido así fue cerrando cada jornada de la semana el saldo de la entidad:

- Lunes: Ventas por US$ 56 millones

- Martes: Compras por US$ 2 millones

- Miércoles: Ventas por US$ 86 millones

- Jueves: Ventas por US$ 45 millones

- Viernes: Ventas por US$ 26 millones

Con este resultado, en la semana terminó desprendiéndose de aproximadamente US$ 211 millones y el rojo del mes quedó en US$ 76 millones.

Sobre esto, Portfolio Personal Inversiones profundiza: La oferta del agro se redujo de US$ 62 millones diarios a US$ 20 millones desde el 17/01. Así las cosas, en las últimas ocho jornadas, el Central viene vendiendo, en promedio, US$ 42 millones por día, lo que equivale a un ritmo mensual de US$ 840 millones.

¿Cómo podría evitarse esta pérdida de reservas? Restringiendo el acceso de la “otra” demanda al MULC como ocurrió en la primera quincena de enero. La magnitud del ajuste dependerá de la oferta de divisas que haya en el mercado oficial de cambios. Es decir, a mayor liquidación del agro, el ajuste requerido será menor para evitar una fuerte sangría de reservas. En caso de restringirse aún más la “otra” demanda, es menos doloroso hacerlo en enero y febrero, cuando la actividad económica tiene un piso estacional. En marzo, la estacionalidad de la economía sube y aquellos sectores dependientes de insumos importados, como la Industria Manufacturera, demandan más divisas. Específicamente, la estacionalidad de la producción industrial salta 18% mensual respecto de febrero, siendo la mayor variación mensual del año.

Más contenido en Urgente24

ChatGPT, AI Test Kitchen, Urgente24 y el periodismo siglo 21

Moneda común Argentina-Brasil: Contrapunto entre FT y The Economist

Te puede interesar

No te lo pierdas

CONSPIRACIONES