Las mediciones privadas vuelven a ofrecer una primera señal sobre la dinámica de los precios y sugieren que la inflación habría mostrado una leve desaceleración en el arranque del año, en la antesala del dato oficial que el INDEC difundirá el martes 10 de febrero.

Expectativa por el dato de inflación de enero.

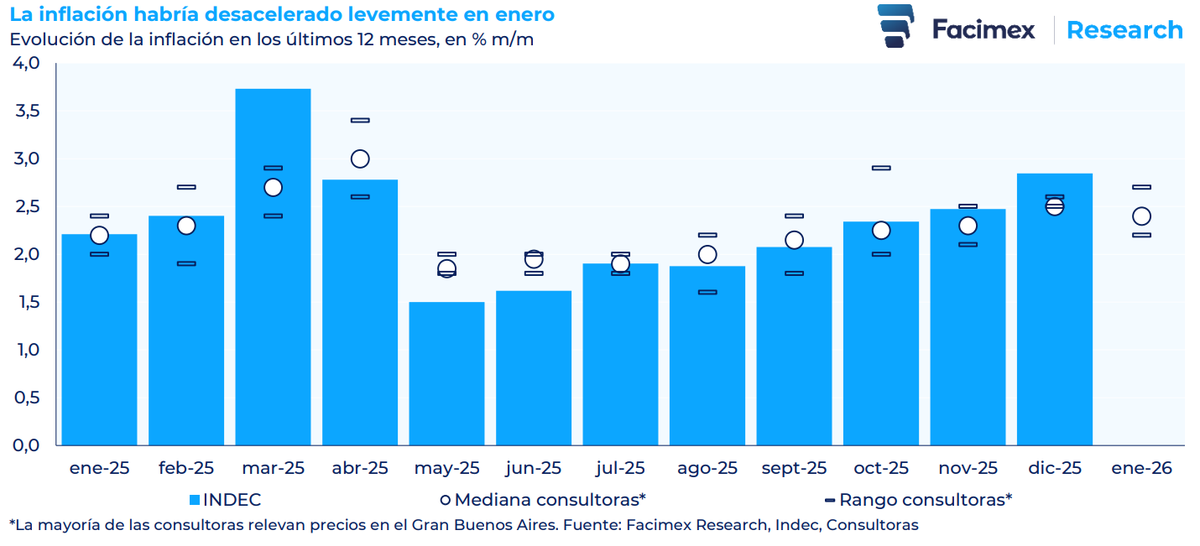

De acuerdo con los relevamientos de las consultoras, la inflación de enero se habría ubicado en un rango de 2,2% a 2,7% mensual, con una mediana del 2,4%, lo que implica un registro inferior al 2,8% m/m informado para diciembre y refuerza la idea de una moderación gradual del proceso inflacionario.

Un punto relevante es que todas las estimaciones privadas quedaron por debajo del dato oficial del mes previo y, en la mayoría de los casos, también reflejaron una desaceleración frente a sus propias mediciones de diciembre, lo que le otorga mayor consistencia a la señal que empieza a leer el mercado.

Seguir leyendo

La dinámica de la inflación núcleo

La dinámica de la inflación núcleo acompaña ese movimiento, ya que las estimaciones disponibles la ubicaron entre 2,0% y 2,5% mensual, con una mediana del 2,2%, claramente por debajo del 3,0% m/m que había reportado el INDEC en diciembre, lo que marca un freno más visible en los precios menos afectados por factores estacionales o regulados.

En contraposición, los precios estacionales volvieron a ejercer presión al alza durante enero, con una mediana del 3,3% mensual, mientras que los precios regulados mostraron un comportamiento más contenido, con incrementos en torno al 2,0% m/m, configurando un escenario donde la desaceleración convive con focos puntuales de tensión.

El análisis por divisiones deja en claro dónde estuvieron los mayores movimientos, ya que Alimentos y Bebidas y Esparcimiento encabezaron las subas del mes, con un impacto directo sobre el índice general y, en particular, sobre el componente estacional.

En el caso de Alimentos, las mediciones oscilaron entre 2,5% y 4,1% mensual, con una mediana del 3,1%, impulsadas principalmente por fuertes aumentos en Verduras y, en menor medida, en Carnes, rubros que volvieron a mostrar alta volatilidad en un contexto de estacionalidad marcada.

Dentro de Esparcimiento, se destacaron los incrementos vinculados al turismo y las vacaciones de verano, con subas en Hoteles y servicios asociados, que explicaron buena parte de las presiones sobre los precios estacionales durante el primer mes del año.

Del lado opuesto, Educación e Indumentaria se ubicaron entre las divisiones con menores variaciones, aportando cierto ancla al índice general y confirmando un comportamiento de precios más heterogéneo que en meses anteriores.

¿2,5%?

Con este conjunto de datos, se mantiene una proyección de inflación para enero del 2,5% mensual, en línea con la mediana de las mediciones privadas y consistente con la trayectoria descendente que se viene observando desde fines del año pasado.

La confiabilidad de estas estimaciones es un factor que el mercado no descuida, ya que las consultoras privadas, que mayormente relevan precios en el Gran Buenos Aires, mostraron en los últimos doce meses un desvío promedio de apenas dos décimas respecto del dato nacional del INDEC, con solo un mes de diferencia significativa, correspondiente a marzo de 2025.

A este panorama se sumó una señal política que reforzó las expectativas, luego de que el ministro de Economía, Luis Caputo, indicara que la inflación de enero sería similar a la de diciembre, un mensaje que el mercado leyó como una validación del sendero de desaceleración.

Así, el dato oficial que se conocerá la próxima semana no solo confirmará si la inflación logra mantenerse por debajo del 3% mensual, sino también si el freno observado en el núcleo alcanza para compensar las presiones estacionales que todavía siguen presentes en la economía.

Otras noticias en Urgente24:

Oleoducto, dólares y poder: Techint gana la obra que define el futuro de Vaca Muerta

China prepara la tormenta perfecta para las automotrices argentinas

Te puede interesar

No te lo pierdas

CONSPIRACIONES