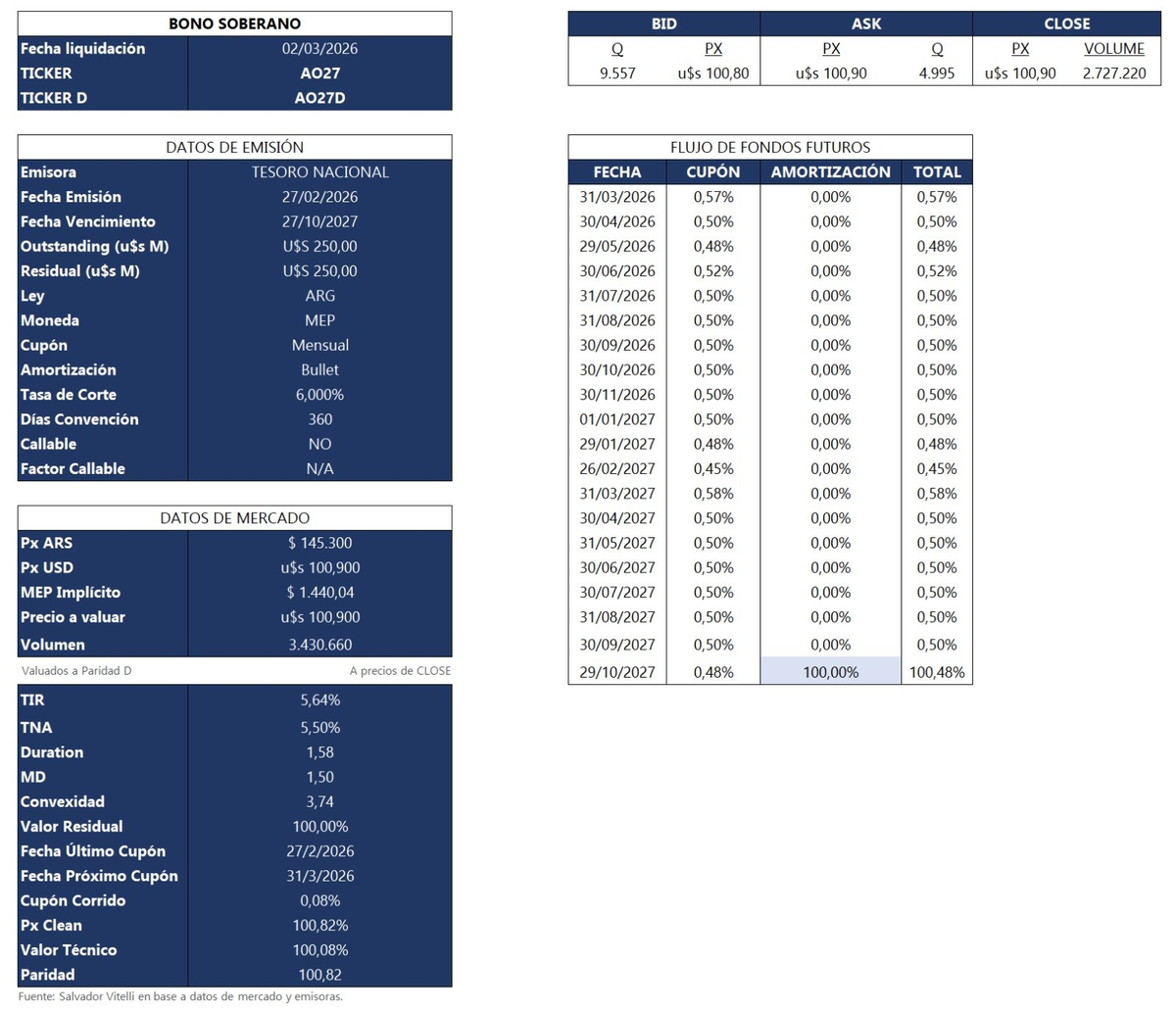

El mercado local tuvo una semana con señal fuerte porque el Tesoro salió a buscar dólares en casa y se llevó una respuesta más que contundente La licitación del Bonar 2027 AO27 se convirtió en un termómetro del apetito por instrumentos hard dollar cortos, pero además funcionó como una puesta a prueba del enfoque oficial para despejar el frente financiero antes de julio, cuando aparecen vencimientos de capital de Globales y Bonares.

La licitación del Bonar fue un éxito para el Gobierno.

El resultado fue elocuente y el Tesoro colocó el tope que buscaba, US$250 millones, a una TEA de 5,9%. La demanda, sin embargo, corrió por otra autopista. El bid to cover llegó a 4,9 veces, con ofertas totales por US$1.216 millones sumando primera y segunda vuelta. En términos simples, el mercado pidió más de lo que el Tesoro estaba dispuesto a entregar y lo hizo aceptando un rendimiento que quedó en el centro del debate.

Tres diferencias respecto del AN29

La comparación natural es con la emisión del AN29 de diciembre, cuando el Tesoro captó US$910 millones con una TEA de 9,5%. El AO27 repitió la idea de fondeo en dólares en la plaza doméstica, pero cambió piezas clave y eso explica por qué el resultado terminó siendo aún más contundente.

Seguir leyendo

La primera diferencia fue la duración: El AO27 es un bono mucho más corto, con modified duration de 1,58 años, contra más de tres años en el AN29. En la Argentina, la duración no es solo una variable financiera, también es una forma de administrar el riesgo político.

La segunda diferencia fue el calendario de pagos: El AO27 amortiza completamente dentro del actual mandato presidencial, mientras que el AN29 amortiza íntegramente durante el siguiente. Esa distinción reordena la demanda, sobre todo en inversores que miran la curva con la lupa del ciclo electoral.

La tercera diferencia fue el método: El Tesoro encaró el AO27 con un enfoque gradual. El objetivo oficial es completar US$2.000 millones a lo largo del semestre, usando licitaciones quincenales, para llegar con caja a los compromisos de julio. En vez de una emisión grande de una sola vez, se eligió un proceso que permite calibrar precio, cuidar el costo y sostener la dinámica.

Por qué la demanda podría sostenerse

El entusiasmo del mercado no aparece en el vacío ya que detrás de la demanda del AO27 hay métricas que sugieren capacidad de compra, sobre todo en tres universos, bancos, individuos y FCI en dólares.

En el frente minorista, los depósitos privados en dólares crecieron US$1.409 millones en lo que va del año y alcanzaron máximos históricos. Ese número implica mayor munición para que la demanda de individuos traccione en licitaciones sucesivas, incluso si el inversor busca instrumentos cortos y de repago relativamente claro.

En los bancos, la cuenta es aún más llamativa. Los encajes en dólares se ubican en torno a US$18,0035 millones, mientras que por normativa de efectivo mínimo deberían ser US$7,3 millones. El margen potencial de aplicación ronda US$11,2 millones.

En el segmento de fondos, el dato clave pasa por composición más que por tamaño. Hay US$6,8 millones en FCI en dólares excluyendo money market, y apenas 19,4% está invertido en soberanos. Antes de las PASO 2019 esa proporción era 58%. En otras palabras, el segmento quedó liviano de soberano y existe espacio para que parte de ese patrimonio vuelva a cargar riesgo en la zona corta si la confianza mejora.

Despejar el programa financiero

El AO27 no es solo una licitación exitosa. Es un eslabón dentro de un mapa más grande, el programa financiero externo 2026. La estimación presentada en el análisis contempla que el gobierno necesitaría colocar deuda de mercado en moneda extranjera por US$5,6 millones para refinanciar vencimientos de capital, además de comprar US$4,6 millones para cubrir pagos de intereses. Con la colocación del AN29, el repo del BCRA por US$3 millones en enero y la meta de completar el AO27 por US$2 millones en los próximos meses, el objetivo anual quedaría cubierto en gran parte dentro del primer semestre.

Por un lado, despeja incertidumbre y reduce la necesidad de presionar al mercado cambiario con compras de dólares desde el Tesoro, lo que gradualmente afloja tensión sobre las reservas del BCRA. Por otro lado, abre alternativas para cerrar el año financiero desde una posición menos defensiva, con más margen para pensar en nuevas colocaciones domésticas, una eventual salida al mercado internacional o la profundización de privatizaciones.

El esquema también sugiere una discusión operativa sobre quién compra dólares y cómo se comunica. Un sendero posible es que el BCRA monopolice la intervención para evitar señales cruzadas, y que luego el Tesoro haga operaciones puntuales de transferencia, tipo block trades, contra el Central.

La decisión incómoda para inversores

El AO27 dejó una señal que va más allá del éxito del Tesoro. Puso precio a un soberano hard dollar que paga íntegramente dentro del mandato y, al hacerlo, tensionó la discusión de valor relativo.

La licitación cortó con TEA de 5,9% y, bajo una valuación sobre curva cero cupón estimada con metodología Nelson Siegel Svensson, el corte habría debido ubicarse 264 puntos básicos por encima. La distancia contra una curva cero cupón referenciada en Globales fue de apenas 39 puntos básicos, lo que sugiere que el precio fue representativo y no un accidente de licitación.

El rendimiento del AO27 quedó similar al de corporativos ley local AAA con vencimiento cercano a octubre de 2027, en el rango de 5,5% a 5,8% TEA, una equivalencia difícil de justificar por riesgo de emisor, aun contemplando que la liquidez del AO27 debería mejorar cuando se complete el programa de emisión.

Por eso, el análisis prioriza otras alternativas. Dentro de soberanos, el AL29 cerró con TIR de 8,36%, unos 247 puntos básicos por encima de la tasa de corte del AO27, con duración parecida. Además, permite recuperar la mitad de la inversión antes de la primera vuelta de 2027, un atributo que el mercado argentino suele pagar caro después de 2019. En un perfil más defensivo aparece el BPOD7, con TIR de 5,65% y modified duration de 1,33 años, amortizando mitad en abril de 2027 y el resto a fin de octubre de 2027, con un stock emitido de US$3.402 millones que aporta liquidez.

En sub soberanos, Córdoba 2029 CO24D y Mendoza 2029 PMM29 figuran como alternativas para devengar rendimientos similares con duration comparable, con exposición a créditos provinciales bien posicionados en solidez fiscal financiera.

Lo que realmente midió esta colocación

El AO27 no solo juntó dólares para julio. Midió confianza, midió duración tolerada, midió cuánto vale, en precio puro, que los pagos entren en el mandato. También reconfiguró el tablero del financiamiento, porque al despejar temprano el programa en divisas, baja la presión sobre reservas y habilita al Tesoro a elegir caminos con menos urgencia.

Sigue en cada subasta quincenal, en la capacidad de sostener demanda sin encarecer costo y en la coherencia entre política financiera, liquidez en pesos y expectativas de inflación, un triángulo que vuelve a ser central cuando los break evens se mantienen altos y cada señal se paga con tasa.

Otras noticias en Urgente24:

LN+ se va a pique: El portazo que confirma su derrumbe

Antonio Laje se quebró por su camarógrafo pero las redes lo 'fusilaron'

Paro en el fútbol y apoyo a Tapia: Silencio de River y la sombra de Santiago Caputo

La miniserie de 7 capítulos que todos eligen para ver el finde

Te puede interesar

No te lo pierdas

CONSPIRACIONES