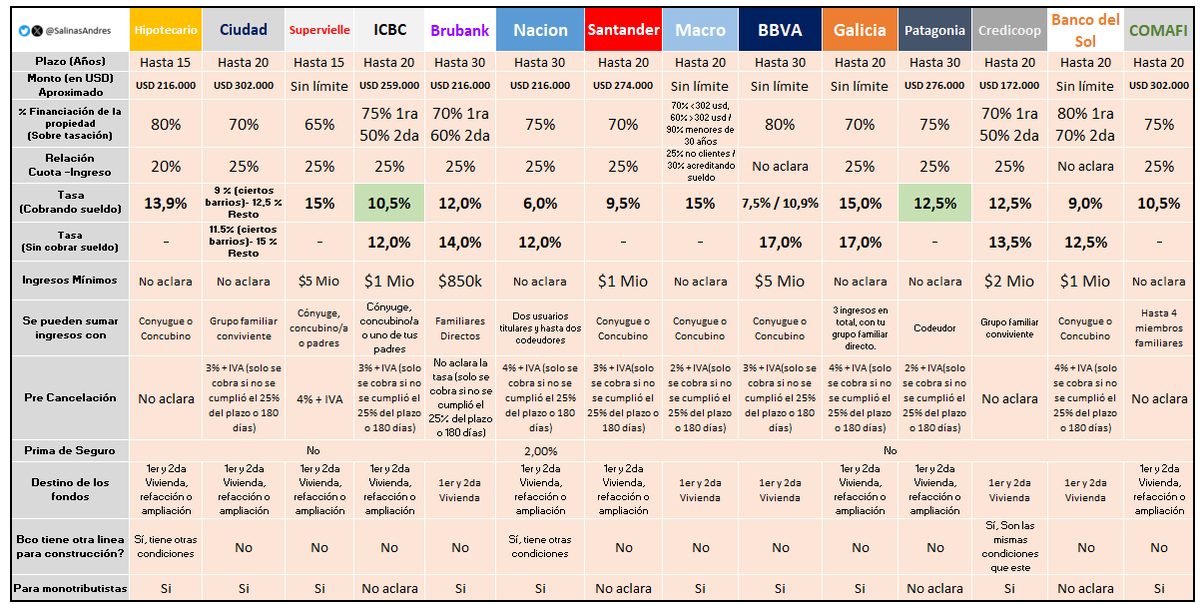

Los créditos hipotecarios UVA volvieron a meterse de lleno en la conversación inmobiliaria, pero el mercado está lejos de mostrar una oferta pareja. El cuadro comparativo entre bancos exhibe diferencias muy marcadas en tasa, plazo, monto máximo, porcentaje de financiación e ingresos exigidos, dos variables que pueden cambiar por completo la viabilidad de una operación. La diferencia relevante ahora es que ICBC y Patagonia bajaron las tasas al UVA+10,5% y UVA+12,5%, respectivamente.

UVA

Créditos hipotecarios: 2 bancos grandes ajustan tasas a la baja

Los créditos hipotecarios UVA volvieron a meterse de lleno en la conversación inmobiliaria, pero el mercado está lejos de mostrar una oferta pareja

Cambia el mapa de los créditos hipotecarios.

Y es que algunas entidades compiten con una tasa más baja, otras buscan destacarse por el monto prestable y varias intentan ganar terreno con reglas algo más flexibles para sumar ingresos o incorporar codeudores.

Por eso, la comparación no puede reducirse a mirar solo la cuota inicial. En un crédito UVA también pesan el plazo, el nivel de financiamiento sobre la tasación, la posibilidad de precancelar y el perfil de ingresos que exige cada banco.

Seguir leyendo

Banco Nación pica en punta por tasa

Si la lupa se posa sobre la tasa para quienes cobran el sueldo en la entidad, Banco Nación aparece como el jugador más agresivo del cuadro. Ofrece una tasa de 6%, plazo de hasta 30 años, monto aproximado de US$216.000 y financiación de 75% sobre tasación.

Esa tasa lo deja claramente por debajo del resto de los competidores relevados. Detrás aparecen alternativas como BBVA, con una tasa informada de 7,5% o 10,9% según el caso, y Banco del Sol, con 9%. También quedan bien posicionados Santander, con 9,5%, e ICBC y COMAFI, ambos con 10,5%.

Más arriba en el costo aparecen Brubank, con 12%, Patagonia y Credicoop, con 12,5%, Hipotecario, con 13,9%, y luego Supervielle, Macro y Galicia, todos en la zona de 15%.

La distancia no es menor. En préstamos de largo plazo, una diferencia de varios puntos en la tasa puede modificar fuerte la cuota de arranque y el costo final del financiamiento.

Qué bancos prestan más plata

En monto máximo, el liderazgo cambia. Ciudad y COMAFI encabezan el cuadro con un tope aproximado de US$302.000, mientras Patagonia llega a US$276.000 y Santander a US$274.000. ICBC figura con US$259.000, mientras Hipotecario, Brubank y Nación se ubican en torno a US$216.000.

A su vez, hay bancos que en el cuadro aparecen con la leyenda “sin límite”, como Supervielle, Macro, BBVA, Galicia y Banco del Sol. Eso no implica que el crédito sea ilimitado en la práctica, ya que después mandan la tasación de la propiedad, el ingreso demostrado y la relación cuota-ingreso. De todos modos, es una señal de mayor flexibilidad comercial frente a entidades que ya fijan un techo concreto desde el arranque.

El porcentaje de financiación

No alcanza con saber cuánto presta el banco. También importa cuánto financia sobre el valor de la propiedad. Ahí aparecen diferencias que obligan a tener un ahorro previo muy distinto según la entidad elegida.

Hipotecario y BBVA llegan a 80% de financiación. Banco del Sol también muestra un esquema alto, con 80% en una primera etapa y 70% en una segunda. Nación, Patagonia y COMAFI financian 75%, mientras que Ciudad, Santander y Galicia se ubican en 70%. Supervielle queda más abajo, con 65%.

En otros casos el banco distingue entre primera y segunda vivienda. ICBC ofrece 75% en una primera y 50% en una segunda, mientras Brubank financia 70% en primera y 60% en segunda. Credicoop se mueve con un esquema similar, de 70% en primera y 50% en segunda.

La diferencia es decisiva porque define el tamaño del anticipo que debe poner el comprador. En un mercado inmobiliario donde reunir el capital inicial sigue siendo una barrera enorme, ese dato puede pesar tanto como la tasa.

Los plazos también abren una brecha

El plazo largo ayuda a bajar la cuota inicial, aunque extiende la exposición al ajuste UVA.

Después aparece un grupo de entidades con 20 años, como ICBC, Brubank, Macro, Galicia, Banco del Sol y COMAFI. Más cortos quedan Hipotecario, Ciudad, Supervielle y Santander, todos con un máximo de 15 años.

Ese detalle cambia bastante la ecuación. A igual monto y tasa, un plazo más largo baja la cuota, aunque deja al tomador atado al crédito durante más tiempo.

Ingresos mínimos y posibilidad de sumar familiares

Otro filtro central aparece en los ingresos. No todos los bancos muestran el mismo nivel de exigencia y tampoco todos admiten sumar ingresos con la misma amplitud.

Entre los que sí informan un piso, BBVA y Supervielle exigen $5 millones, una vara claramente más alta que la del resto. Credicoop pide $2 millones, mientras ICBC, Santander y Banco del Sol figuran con $1 millón. Brubank aparece como uno de los más bajos del cuadro, con $850.000.

En cuanto a la posibilidad de sumar ingresos, casi todos muestran algún grado de flexibilidad, aunque con diferencias. Hipotecario, Santander, Macro, BBVA y Banco del Sol permiten sumar al cónyuge o concubino. Ciudad, Credicoop y COMAFI hablan de grupo familiar conviviente. Supervielle admite cónyuge, concubino o padres. ICBC acepta cónyuge, concubino o uno de los padres. Brubank permite familiares directos. Galicia habilita hasta tres ingresos del grupo familiar directo. Patagonia suma codeudor. Y Nación ofrece una estructura más amplia, con dos titulares y hasta dos codeudores.

El mapa también incluye condiciones de precancelación, un punto que suele pasar más desapercibido cuando se compara solo la cuota inicial. En varios bancos aparecen cargos de entre 2% y 4% más IVA, generalmente atados a que no se haya cumplido todavía cierta porción del plazo o del capital del préstamo.

También figura la prima de seguro, aunque en el cuadro no todos la detallan con claridad. En el caso de Banco Nación aparece un 2%, mientras que en muchos otros casos no hay información explícita.

Más contenido de Urgente24

Malestar de Javier Milei: Donald Trump tuvo su foto con Lionel Messi, ¿y el 'León'?

Mapa desolador: En rojo, provincias argentinas con pérdida de empresas y empleo

Priorizar el 'tachin tachin' para los Milei complica a Javier Lanari

Enfocado en 2027, Javier Milei no se despega de Trump, ni de Messi

Te puede interesar

Temas

No te lo pierdas

CONSPIRACIONES