AJUSTE

Superávit a costa de licuar inversión

El superávit apareció, pero sostenido por un ajuste de capital sin precedentes que reconfiguró por completo la cuenta corriente.

Se mantiene el superávit.

Y es que, durante 2024, la inversión del sector público consolidado cayó a 1,5% del PBI, una reducción de 0,9 puntos respecto de 2023. Se trata del registro más bajo en dos décadas, un piso que refleja la magnitud del ajuste sobre el gasto de capital.

El desplome se distribuyó de manera homogénea

Seguir leyendo

.")

- Nación aportó apenas 0,1% del PBI, con un recorte de 0,3 puntos

- Las provincias descendieron a 1,0%, tras perder 0,4 puntos

- Los municipios cerraron en 0,4%, luego de ajustar 0,2 puntos

No es una caída marginal. La serie histórica muestra que ni siquiera durante los años de estrés externo más severo (2018–2020) la inversión pública combinada perforó semejante nivel. La porción pública de la cuenta corriente prácticamente nunca había aportado tanto al ahorro externo, y esto se dio exclusivamente por la contracción de la inversión.

Ahorro público positivo por primera vez desde 2016

El otro lado del ajuste apareció en el ahorro bruto del sector público. En 2024 alcanzó 2,3% del PBI, una mejora extraordinaria de 4,3 puntos frente a 2023. Es el primer dato positivo desde 2016.

El desagregado confirma la magnitud del viraje fiscal

- Nación: 0,6% del PBI, un salto de 3,8 puntos

- Provincias: 1,2%, +0,4 puntos

- Municipios: 0,5%, +0,2 puntos

La mejora del ahorro luce contundente, pero su origen vuelve a mostrar el mismo patrón: se construyó recortando inversión.

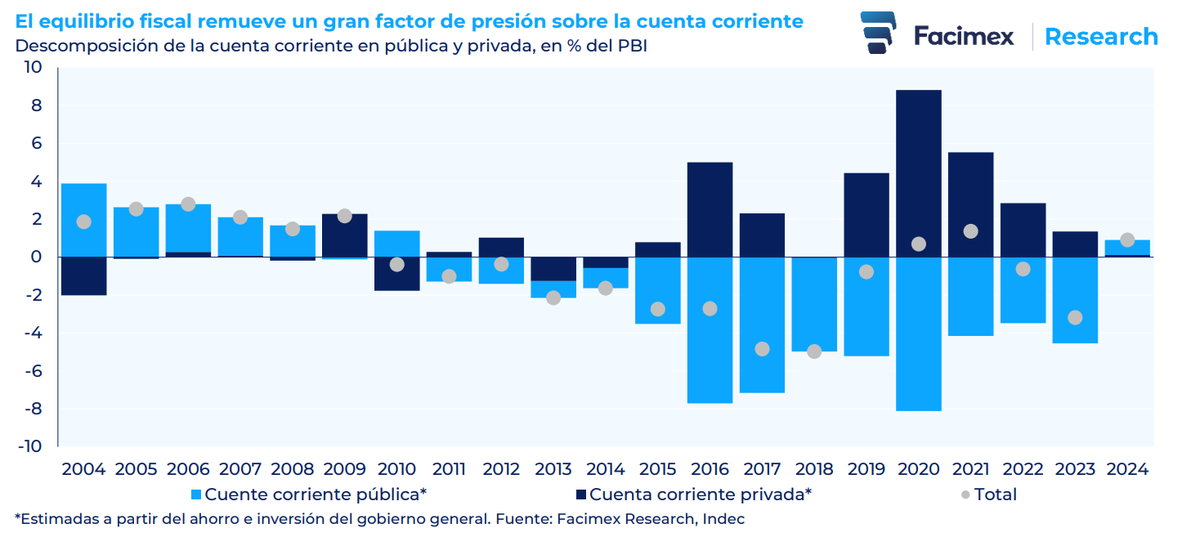

Cuenta corriente pública

La cuenta corriente es la diferencia entre ahorro e inversión. Si la inversión se desploma y el ahorro sube, el resultado necesariamente mejora.

Por eso en 2024 la cuenta corriente pública cerró con un superávit de 0,8% del PBI, una reversión monumental de 5,3 puntos en un solo año. Es el primer saldo positivo desde 2010, y también uno de los giros más abruptos en toda la serie disponible.

Dado que la cuenta corriente total del país mostró un superávit de 0,9% del PBI, la cuenta corriente privada quedó prácticamente neutra, con un leve saldo positivo de 0,1% del PBI. Este resultado es consistente con la historia reciente: en las últimas dos décadas, el sector privado nunca registró déficits superiores al 2% del PBI, incluso en momentos de fuertes corridas o shocks externos.

Sin embargo, también hubo deterioro del lado privado. El superávit de 0,1% implica una caída de 1,2 puntos respecto de 2023, reflejando menor capacidad de ahorro en un año de fuerte recesión y consumo reprimido.

El equilibrio fiscal alivió la presión externa

Tal como destacan desde Facimex, el cuadro consolidado que muestran los datos confirma un punto técnico clave: el equilibrio fiscal es un factor decisivo para aliviar la presión sobre la cuenta corriente. En otras palabras, cuando el sector público deja de absorber ahorro doméstico, libera espacio para que la economía no dependa tanto del financiamiento externo.

Los años de mayor tensión en la cuenta corriente coinciden con déficits persistentes del sector público (2013–2015 y 2018–2020).

Pero la lectura no puede quedarse en la superficie. La mejora actual surge de un esquema imposible de sostener indefinidamente: inversión pública en su nivel más bajo desde 2004. La pregunta no es si el superávit existió, sino que cuánto tiempo puede mantenerse bajo estas condiciones sin comprometer crecimiento potencial, infraestructura estratégica y productividad futura.

Hacia 2025

La proyección para los próximos años se apoya en tres pilares internos y uno externo

- Un superávit energético creciente, que mejora la balanza comercial estructural

- Una suba gradual del tipo de cambio real durante el segundo semestre de 2025

- Una mayor entrada de inversión extranjera directa asociada al RIGI

- Una mejora en las posibilidades de colocación de deuda, pública y privada

Estos elementos ayudarán a que Argentina conviva con un déficit de cuenta corriente moderado y manejable para la cuenta financiera. Pero lo que no resuelven es la necesidad de recomponer la inversión pública.

Una economía que ajusta exclusivamente por el lado del capital físico se enfrenta a un dilema clásico:

Más noticias en Urgente24:

Giacomini advierte que Milei castiga a "las principales actividades económicas de PBA"

Dante Gebel, la apuesta de un sindicalista para romper el mapa político en 2027

Te puede interesar

No te lo pierdas

CONSPIRACIONES