El informe de 1816 deja una conclusión incómoda para el mercado y bastante cómoda para la Casa Rosada, la volatilidad de la tasa corta en pesos no parece un “error de implementación” sino una consecuencia tolerada de un esquema de tasa endógena, con un Gobierno de Javier Milei que no muestra apuro por ponerle un techo.

¿ERROR DE IMPLEMENTACIÓN?

Milei deja correr la tasa y la City opera a ciegas

La volatilidad de la tasa corta en pesos no parece un “error de implementación” sino una consecuencia tolerada de un esquema de tasa endógena,.

El shock de liquidez que disparó el movimiento

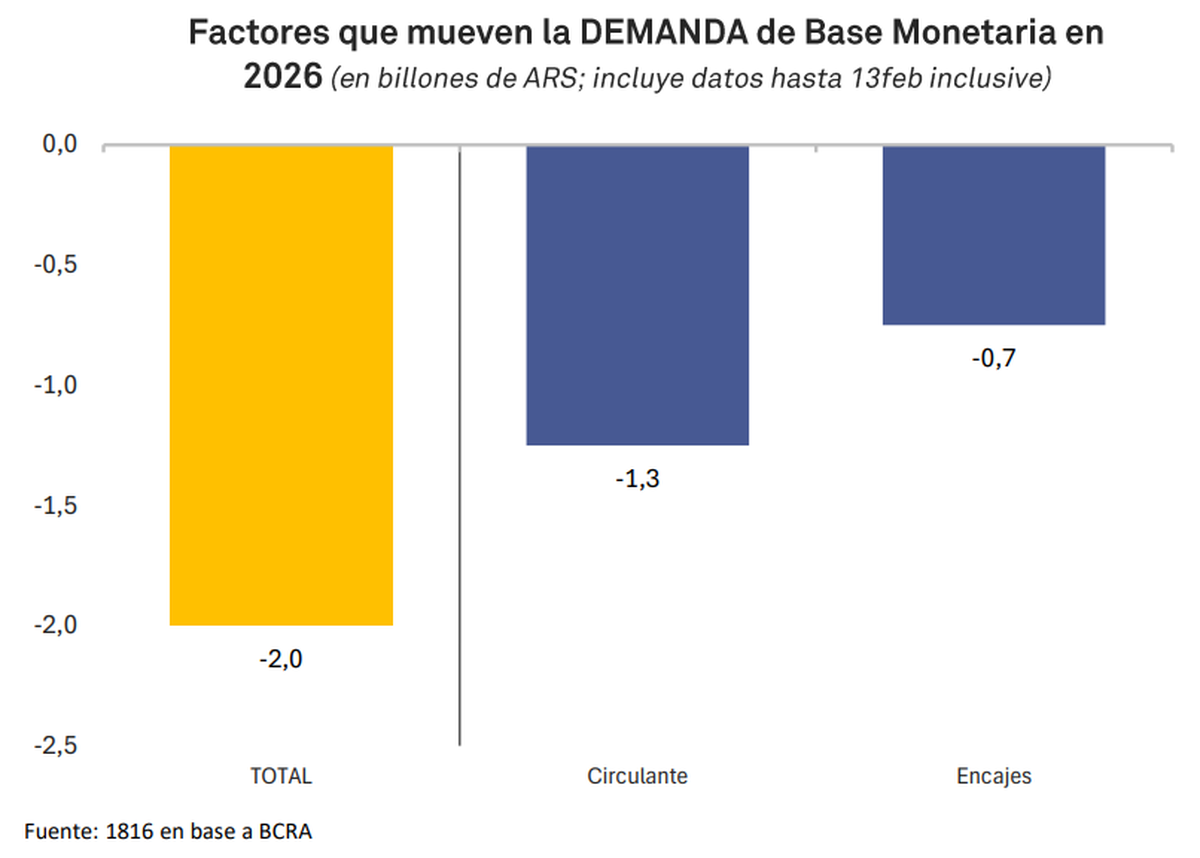

Tras la última licitación, el Tesoro terminó con financiamiento neto de $1,7 billones y, en la liquidación, la Base Monetaria cayó $1,5 billones. Según 1816, la baja se explicó por un descenso de encajes, porque los bancos ajustaron su posición en pesos para suscribir títulos del Tesoro, aprovechando un esquema más flexible con integración mínima diaria del 75% y margen para subintegrar hasta 5%.

El dato concreto del informe marca que el stock encajado quedó $1,9 billones por debajo del promedio de enero, suficiente para tensar el mercado a un día y volver impredecible el precio de la liquidez.

Seguir leyendo

Reservas con esterilización

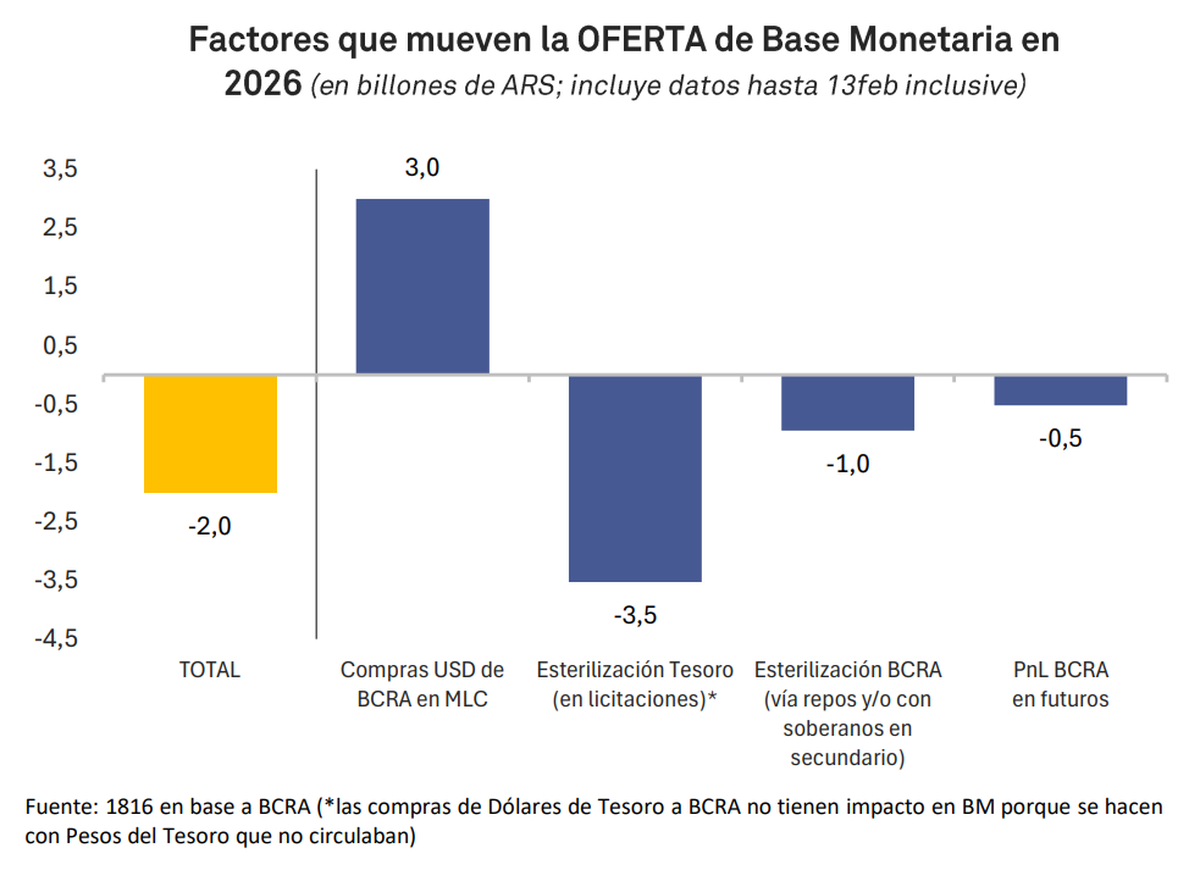

En 2026 el BCRA emitió $3,0 billones por compras de divisas, pero la base se contrajo $2,0 billones, una brecha de $5,0 billones que el informe atribuye a esterilización y resultados financieros. 1816 estima ganancia en futuros de dólar por $0,5 billones y detalla que la absorción vino por dos vías, el Tesoro aportó $3,5 billones de financiamiento neto en tres licitaciones y el BCRA sumó $1,0 billón vía repos y secundario.

Con esa foto, el informe subraya algo clave, el programa de compras de reservas está siendo esterilizado, por lo que el vaivén de la tasa no se explica por una emisión fuera de control.

El punto político

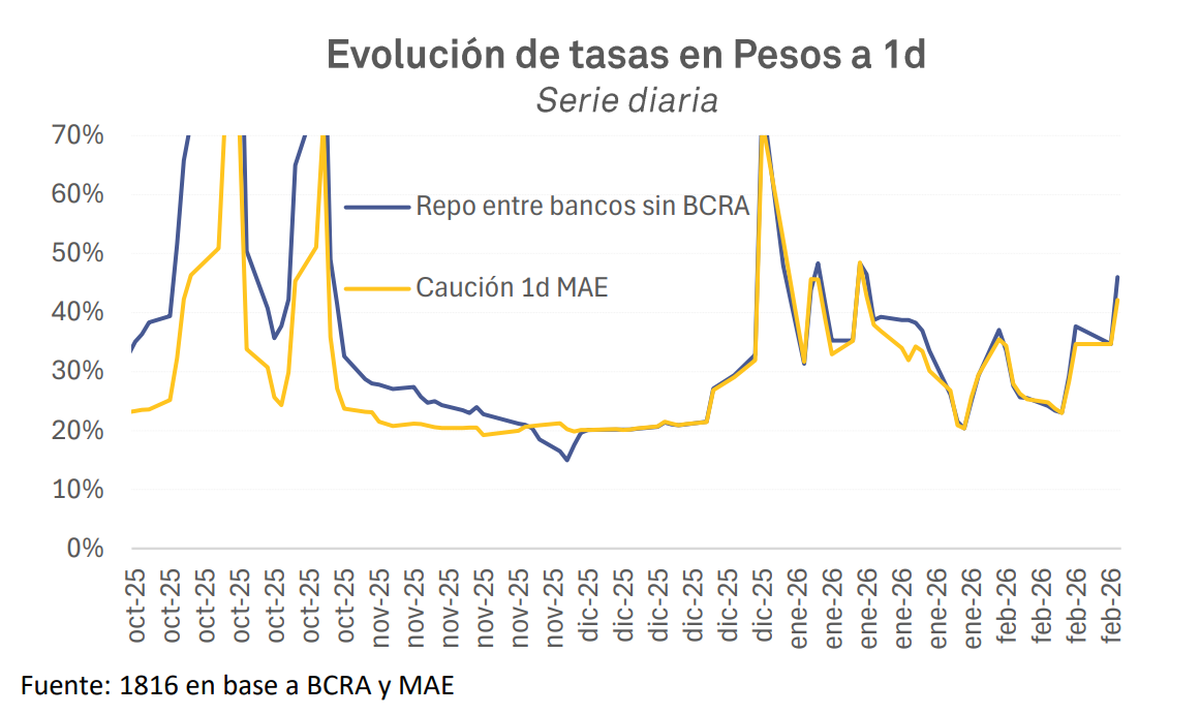

El diagnóstico central de 1816 es directo, el BCRA podría reducir la volatilidad con un corredor de tasas o con intervención más sistemática, pero no lo hace. Hoy existe un piso, con un suelo cercano a 20%, mientras que el techo queda librado a decisiones discrecionales, lo que deja la puerta abierta a saltos bruscos tras eventos de caja.

En esa lógica, la tasa overnight puede ubicarse en 20% o 25% y, en episodios puntuales, escalar por encima de 40%, sin que aparezca una reacción consistente para evitarlo.

Costos concretos para la City

El informe remarca tres efectos inmediatos, plazos más cortos en carteras y licitaciones, mayor prima de incertidumbre en la tasa y un canal de crédito más frágil, con riesgo de deterioro de cartera si el sesgo contractivo se sostiene con sobresaltos en la liquidez.

Por todo esto, mientras el Gobierno se mantenga cómodo con el esquema y el BCRA no marque un corredor creíble, la volatilidad de la tasa seguirá funcionando como parte del régimen, no como una anomalía.

Más noticias en Urgente24:

Estalló la bomba en Rosario: Escala la tensión con la policía y hay nuevo 'sirenazo'

"En el último año se produjeron 5 suicidios de policías santafesinos y luego evitamos un 6to caso"

Te puede interesar

Temas

No te lo pierdas

CONSPIRACIONES