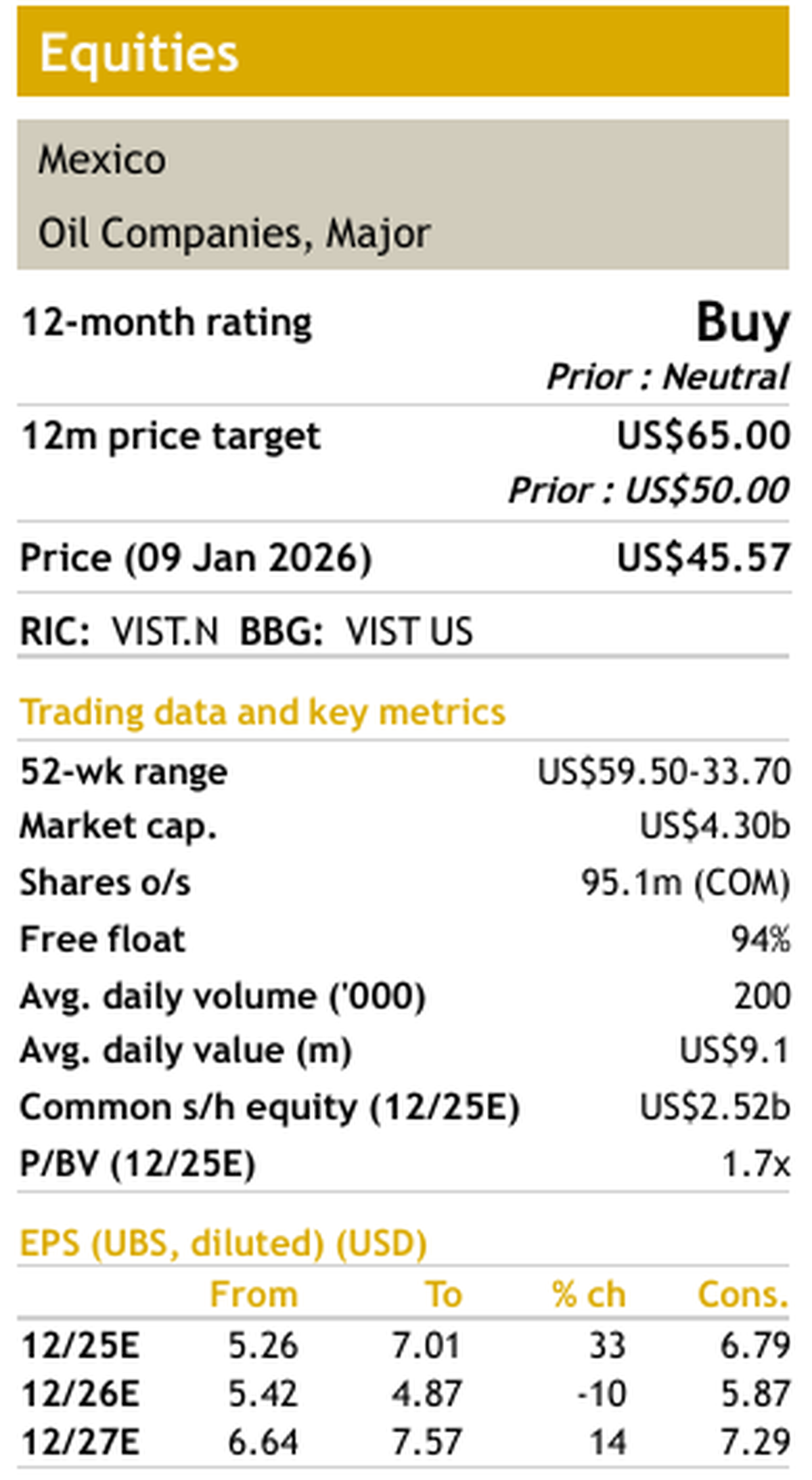

La City volvió a mirar de cerca a Vista Energy, en este caso, por un reciente informe de UBS que dejó atrás la cautela, mejoró la recomendación a Comprar y llevó el precio objetivo a US$65 por acción, desde los US$50 previos. El cambio no es menor y llega en un momento particular, con el papel que venía de corregir cerca de 15% en el último mes, más por ruido de mercado que por un deterioro de los números.

MEJORA DE RECOMENDACIÓN

Vista Energy recupera atractivo en la Bolsa y UBS apunta a los US$ 65

UBS mejoró su recomendación sobre Vista Energy y elevó el precio objetivo a US$65 tras detectar un fuerte potencial de crecimiento productivo

La baja reciente abrió una oportunidad, no un problema. A valores actuales, Vista cotiza a casi 3 veces EV EBITDA 2027, por debajo del rango histórico de 3,5 a 4 veces, un descuento que UBS considera difícil de justificar frente al perfil de crecimiento que muestra la compañía.

Producción en alza

El corazón del upgrade está en el crecimiento productivo. Tras el último Investor Day, UBS recalibró su modelo y ahora trabaja con 85 nuevos pozos por año entre 2026 y 2030, en línea con la guía oficial. Con ese ritmo, la producción escalaría a 144 mil barriles equivalentes diarios en 2026, 161 mil en 2027 y 171 mil en 2028.

Seguir leyendo

En términos finos, eso implica un CAGR del 14% entre 2025 y 2028, muy por encima del promedio de las petroleras regionales comparables. El informe pone el acento en un punto que el mercado suele subestimar. Vista viene cumpliendo. Logró dejar atrás cuellos de botella históricos, tanto en capacidad de evacuación como en disponibilidad de equipos, y hoy muestra mayor flexibilidad para administrar el capex.

La empresa ya aseguró capacidad de transporte cercana a 230 mil barriles diarios hacia fines de 2027, un nivel suficiente para absorber incluso escenarios de producción más exigentes que los actuales.

Petróleo, Venezuela y un modelo que resiste

En un contexto internacional atravesado por dudas sobre la oferta y el frente venezolano, UBS relativiza el impacto potencial sobre el Brent. Aun con una eventual flexibilización de sanciones, el banco ve efectos acotados en el corto plazo, dado que una recuperación relevante de la producción venezolana demandaría años de inversión y estabilidad política.

El costo de extracción ronda los US$4 por barril, uno de los más bajos del sector, y el management conserva margen para ajustar el gasto de capital si el precio internacional se debilita.

UBS estima que el punto de equilibrio del flujo de caja libre para el accionista se ubica entre US$60 y US$65 por barril en 2026, y baja a US$50 a US$55 en 2027 a medida que el crecimiento productivo se consolida. Para sostener una producción estable en torno a 140 mil barriles diarios, el banco calcula que bastarían 45 a 50 pozos anuales, con un capex de US$800 a US$950 millones, todavía compatible con generación positiva de caja incluso con Brent en US$60.

Qué está descontando hoy el mercado

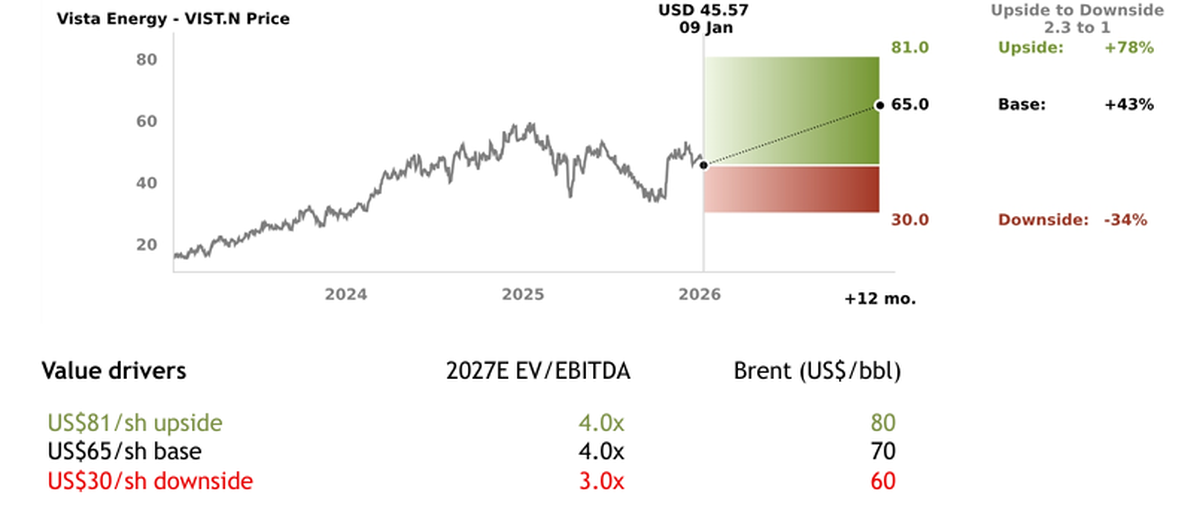

Uno de los tramos más contundentes del informe es la lectura de valuación implícita. A precios actuales, UBS sostiene que el mercado parece asumir una producción de apenas 130 mil barriles diarios en 2027, cerca de 20% por debajo de su escenario base, o bien un Brent en torno a US$55, muy lejos de los US$70 que el banco utiliza para ese año.

Con un múltiplo de 4 veces EV EBITDA 2027, el valor implícito de la acción alcanza los US$65, lo que representa un potencial de suba cercano al 43% frente a la cotización de comienzos de enero.

Incluso en escenarios más conservadores, la relación riesgo retorno sigue siendo favorable. Con múltiplos algo más bajos o un Brent moderadamente inferior, la valuación se mantiene por encima del precio actual. Los escenarios realmente negativos aparecen recién con combinaciones extremas de múltiplos deprimidos y petróleo sostenido en niveles muy bajos.

Los riesgos que siguen en el radar

UBS no omite los riesgos y señala una posible menor productividad de nuevos pozos a medida que Vista diversifique áreas dentro de Vaca Muerta, una prolongación del exceso de oferta global que presione al Brent y un empeoramiento del clima macro argentino que vuelva a elevar la prima de riesgo.

Buena parte de esos riesgos ya está reflejada en el precio, mientras que el escenario base de crecimiento todavía no fue plenamente reconocido por el mercado.

Más noticias en Urgente24

Gallardo le abrió la puerta y River vendió a un campeón del mundo

Nuevos amores obligan a 'blanquear' la ruptura de Mauricio Macri y Juliana Awada

Rutas privadas: Peajes antes que obras en los Tramos Oriental y Conexión

Sebastián Villa terminó la novela y confirmó su futuro tras la oferta de River

Te puede interesar

Temas

No te lo pierdas

CONSPIRACIONES