El dato no habría pasado inadvertido en la City. Por el contrario, podría haber encendido alertas entre los operadores.

Seguir leyendo

Podría interpretarse como una señal de un mercado tensionado, con jugadores dispuestos a pagar tasas excepcionalmente altas con tal de hacerse de pesos, aun cuando eso implicara convalidar costos financieros poco habituales para operaciones a un día.

Una tasa que podría anticipar presión vendedora

La lectura dominante sería relativamente clara. La caución al 140% podría funcionar como un anticipo de lo que se vería mañana en la curva en pesos. Cuando el fondeo de muy corto plazo se encarecería de esta manera, el mercado suele reaccionar ajustando carteras, reduciendo exposición y priorizando liquidez inmediata.

El fenómeno podría impactar por dos vías. Por un lado, elevaría el costo de sostener posiciones apalancadas, lo que podría forzar a algunos inversores a desarmar tenencias para evitar pagar tasas que diluirían cualquier rendimiento esperado.

Por otro, podría debilitar la lógica del carry trade en el margen, ya que una caución efectiva muy por encima de las TNA implícitas de letras y bonos cortos haría que la ecuación riesgo-retorno deje de resultar atractiva.

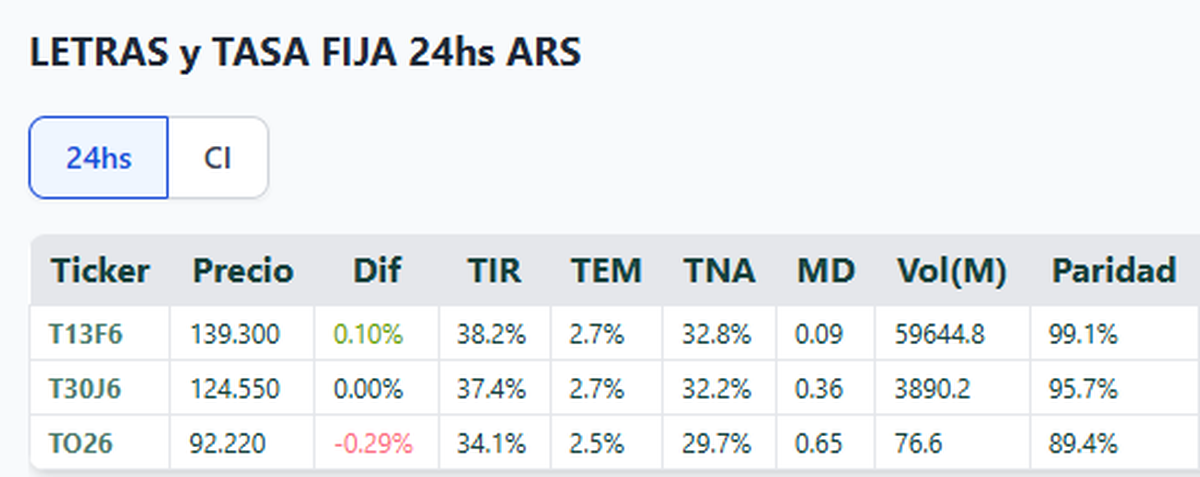

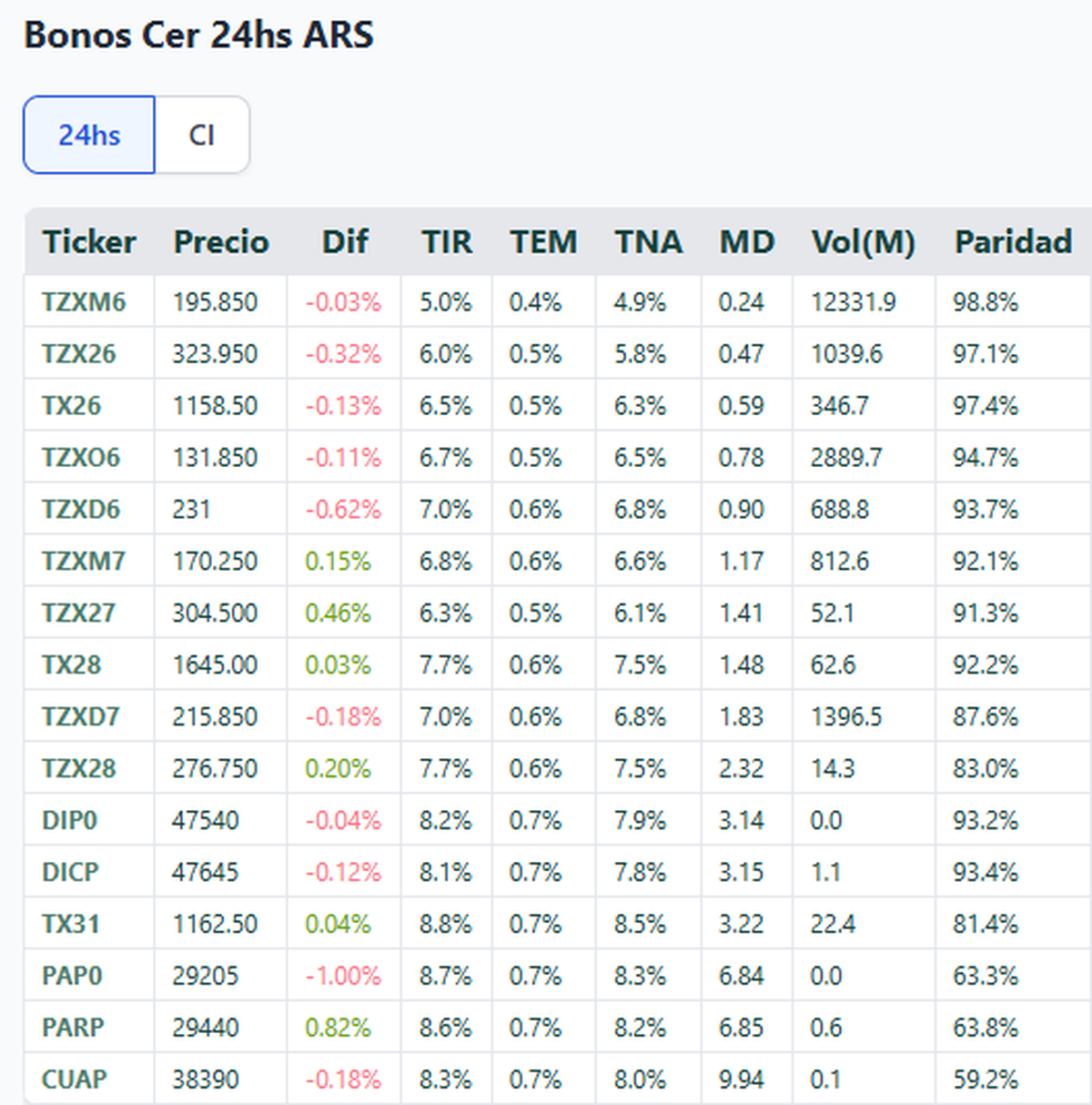

Bonos en pesos

De cara a la jornada del 30 de diciembre, el foco estaría puesto en los instrumentos a tasa fija y CER, que podrían quedar nuevamente bajo presión. Las letras cortas, que venían siendo utilizadas como refugio táctico, podrían enfrentar ventas adicionales si la tensión de liquidez se sostuviera.

En los bonos ajustables por inflación, el riesgo pasaría por un reacomodamiento de paridades, especialmente en aquellos tramos con menor profundidad operativa.

La lógica sería defensiva. En el cierre del año, muchos participantes podrían optar por no quedar expuestos a instrumentos con baja liquidez, en un contexto donde el sistema mostraría señales de estrés.

No implicaría pánico, pero sí una señal incómoda

El mercado no estaría necesariamente frente a un evento de ruptura, pero sí ante una señal incómoda. La suba de la caución podría responder a una combinación de cierre de balances, rescates de fondos, necesidades de caja y una marcada preferencia por liquidez.

Si mañana la liquidez no apareciera o lo hiciera nuevamente a tasas prohibitivas, el ajuste en los precios de los bonos en pesos podría profundizarse, aun en ausencia de novedades macro relevantes. En estos contextos, la dinámica de mercado suele pesar más que los fundamentos.

El mercado de pesos terminaría 2025 con tensiones visibles, donde el precio del dinero a un día se habría convertido en un termómetro del riesgo. La caución al 140% no sería solo un dato del cierre de hoy, sino una advertencia sobre lo que podría suceder mañana, cuando se opere la última rueda del año y muchos jugadores definan cómo quieren arrancar 2026.

Otras noticias de Urgente24

Juicio por YPF: Argentina, ¿en desacato?, y tapada de juicios cuyo costo equivale al 70% de sus reservas

Javier Milei demora el pliego de Santiago Bausili para el BCRA y provoca dudas

Los 3 mosqueteros de la Corte esperan las demandas de Ignacio Torres y Jorge Macri contra Nación

Poco control: El poder de Alejandra Monteoliva quedó bajo la lupa

Te puede interesar

No te lo pierdas

CONSPIRACIONES