Con la inflación acelerada, la Reserva Federal está lista para desacelerar su programa de compra de activos -su forma de restringir la liquidez monetaria-, mientras que sus pares en Noruega, Brasil, México, Corea del Sur y Nueva Zelanda se encuentran entre los que ya han elevado las tasas de interés.

BLOOMBERG

"Banqueros centrales asustados porque la inflación persiste"

Bloomberg afirma: "Los banqueros centrales están asustados por las señales de que la inflación persistirá por más tiempo".

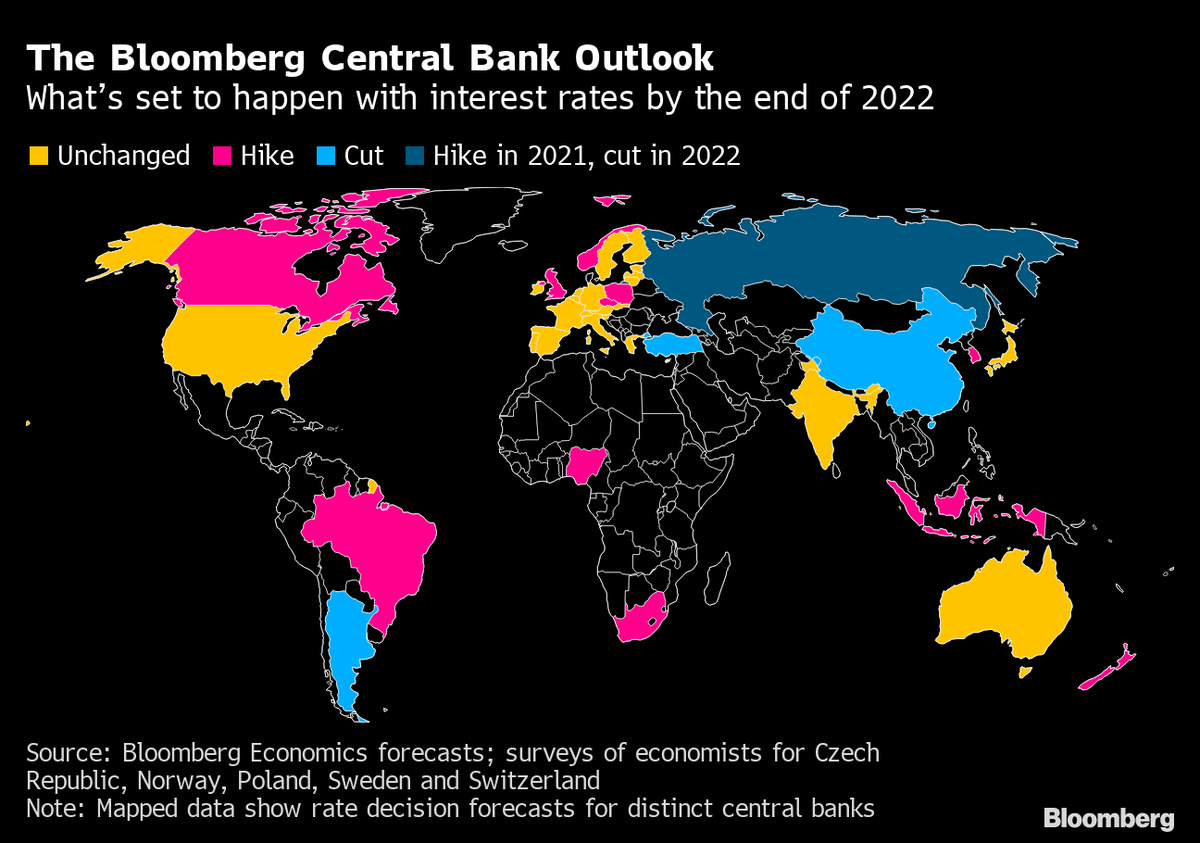

Inflación con diferentes perspectivas según el análisis de tasas de interés de Bloomberg: En amarillo, sin cambios. En magenta, los que subieron. En celeste, los que bajaron. En azul, los que subieron en 2021 y bajaron en 2022.

Según Bloomberg,

Seguir leyendo

Para complicar la tarea de los responsables de la formulación de políticas, es posible que el crecimiento se esté desacelerando.

Eso pone a los banqueros centrales en un aprieto mientras debaten qué riesgo deben priorizar.

Apuntar a la inflación con una política monetaria más estricta aumenta la presión sobre las economías, pero tratar de impulsar la demanda puede hacer que los precios se disparen aún más.

Por ahora, la sensación de muchos es que la inflación se ha demorado más de lo que la mayoría pronosticó.

Tal como dijo la semana pasada Huw Pill, el nuevo economista jefe del Banco de Inglaterra, “el equilibrio de riesgos se está desplazando actualmente hacia grandes preocupaciones sobre las perspectivas de inflación , ya que la fortaleza actual de la inflación parece ser más duradera de lo que se anticipó originalmente. "

Anna Wong, de Bloomberg Economics:

Sin embargo, no todos están tan preocupados o buscan cambiar de rumbo.

Los funcionarios del Banco Central Europeo y del Banco de Japón se encuentran entre los que tienen la intención de seguir estimulando sus economías de manera agresiva. Y el Fondo Monetario Internacional predice que, al menos en las economías avanzadas, la inflación pronto se reducirá a alrededor del 2%.

El presidente de la Fed dijo en septiembre que el banco central de EE. UU. podría comenzar a reducir las compras mensuales de bonos a partir de noviembre. Es lo primero en su lista de tareas pendientes, junto con persuadir a los estadounidenses de que la Fed también está vigilando una inflación más alta de lo esperado.

Él intentará comunicar ese mensaje sin dar la impresión de que la Fed se está acercando a aumentar las tasas de interés cercanas a 0%, a pesar de que los responsables de la formulación de políticas se dividieron en partes iguales sobre el despegue de las tasas el próximo año.

Pero los pronósticos pueden verse afectados por cambios de personal. Además de la presidencia de Jay Powell, el presidente Joe Biden tiene la oportunidad de elegir a otros 3 gobernadores en la Junta de 7 escaños en Washington. Se espera una decisión sobre la silla este otoño.

También se están produciendo cambios entre los 12 presidentes regionales de la Fed. Y 2 de los más agresivos, el presidente de la Fed de Dallas, Robert Kaplan, y Eric Rosengren, de Boston, abandonan el cargo tras las revelaciones sobre su actividad comercial en 2020. Rosengren citó un problema de salud grave al anunciar su jubilación anticipada.

Materias primas

Pero atención: La disminución de la oferta de productos básicos y el aumento de sus precios han marcado el inicio de un nuevo superciclo de productos básicos que durará 10 años, según los expertos de Saxo Bank hicieron este pronóstico esta semana.

Peter Garnry, estratega jefe del mercado de acciones de Saxo Bank:

Ya en febrero, los analistas de JPMorgan hicieron un pronóstico similar. "Ha habido 4 superciclos de materias primas en los últimos 100 años, el último de los cuales comenzó en 1996".

- La primera razón de esto fue la recuperación económica en China y los mercados emergentes en general.

- El segundo es el debilitamiento del dólar estadounidense debido a los programas de apoyo económico a gran escala lanzados en Estados Unidos.

Marko Kolanovic, analista de JP Morgan, dijo que en 2008, después de 12 años de expansión, el último superciclo había alcanzado su punto máximo. Luego vino la crisis financiera mundial, que provocó una desaceleración del crecimiento económico en Europa y China, lo que provocó una caída en los precios de las materias primas. Como resultado, el superciclo entró en una fase de recesión de 12 años y terminó en 2020.

Kolanovic:

En su opinión, los impulsores del superciclo que ha comenzado serán

- la recuperación económica pospandémica,

- la debilidad del dólar,

- la alta inflación,

- las consecuencias imprevistas de la política ambiental, que entrarán en conflicto con las restricciones físicas asociadas al consumo de energía y producción.

Peter Garnry afirma:

El empleo

En USA, un número cada vez mayor de economistas y expertos reconoce que los responsables de la formulación de políticas económicas del país subestimaron la amenaza de la variante Delta para el crecimiento del empleo, la inflación, las cadenas de suministro globales y los propios niveles de comodidad de las personas durante el otoño (Boreal).

En los últimos meses, la variante Delta del coronavirus atravesó comunidades con bajas tasas de vacunación, estimuló nuevas reglas radicales en el lugar de trabajo de la administración de Biden y sacudió el sentimiento de los consumidores.

Skanda Amarnath, de Employ America, escuchada en la izquierda del Partido Demócrata:

Hace solo 10 semanas, el presidente de la Reserva Federal, Jerome H. Powell, explicó el pronóstico más optimista de la Fed al decir que la variante Delta podría tener menos implicaciones para la economía si seguía el patrón de COVID-19 anteriores.

Powell dijo a fines de julio que con gran parte del país vacunado y menos probabilidades de cierres, “no somos expertos en esto, pero parece que una buena estimación inicial sería que los efectos [de la aumento delta] probablemente será menor ".

Las cifras publicadas el viernes 08/10 por el Departamento de Trabajo subrayan un enorme error de evaluación de Powell, cuya continuidad al frente de la Reserva Federal debe decidir Biden.

El mercado laboral en septiembre agregó el número más bajo de empleos este año, y más de 300,000 mujeres mayores de 20 años abandonaron la fuerza laboral el mes pasado, porque dejaron el trabajo o detuvieron sus búsquedas de trabajo.

Claudia Sahm, ex economista de la Fed y ahora investigadora principal del Instituto de la Familia Jain, dijo que uno de los comentarios de Powell en julio , cuando dijo "hemos aprendido a vivir con eso", dijo que no está en sintonía con la realidad actual de muchos estadounidenses y que está en desacuerdo con el creciente costo psicológico de la pandemia.

“Lo que sentí es que él estaba equivocado en decirlo con alguna autoridad”, dijo Sahm.

Los vientos económicos en contra se producen cuando el banco central planea aliviar el apoyo a los mercados, un movimiento que ahora se espera para noviembre. Si bien la mayoría de los observadores de la Fed esperan que la Fed se apegue a su plan, dicen que las cifras de empleo del viernes subrayan la difícil prueba de la Fed de cambiar la política en un momento en que hay espacio para crecer en el mercado laboral, pero la inflación es alta.

La Fed desplegó su conjunto de herramientas con toda su fuerza el año pasado para rescatar la economía, pero esos movimientos tuvieron un efecto dominó en la desigualdad y no sirvieron a todos por igual. Mientras tanto, la actividad comercial financiera de los principales funcionarios de la Fed ha impulsado una revisión independiente por parte de la Oficina del Inspector General de la Junta de la Reserva Federal, sobre si el comportamiento violó tanto las reglas éticas como la ley.

"Lo que hay que sopesar es la señal de mercado que envía una demora, frente al costo de esperar más información", dijo Constance Hunter, economista en jefe de KPMG. Él añadió que dadas “las complicaciones de cambiar el mensaje de uno y la gimnasia involucrada para asegurarse de que todo salga bien, creo que es mejor mantener el rumbo. Tal vez lo que haces es alargar el período de puesta a punto ".

Mientras tanto, la variante Delta ha agitado las cadenas de suministro globales, que están inextricablemente ligadas a la inflación y las expectativas de la gente sobre qué tan altos se mantendrán los precios y por cuánto tiempo. Los funcionarios de la Fed continúan insistiendo en que la inflación es “transitoria” o temporal, y que los precios no bajarán a fuego lento al objetivo anual del 2% de la Fed hasta que los cuellos de botella de la cadena de suministro tengan tiempo de despejarse.

Pero al testificar en Capitol Hill la semana pasada, Powell dijo que la inflación se ha vuelto más amplia y más estructural de lo que parecía a principios de año. La medida de inflación preferida por la Fed mostró que los precios subieron un 4,3% en agosto en comparación con el año anterior. En un discurso reciente , el gobernador de la Fed, Lael Brainard, señaló a los constructores que no pueden obtener suficientes materiales de construcción y a la producción de automóviles en América del Norte, que se detuvo por los cierres en Malasia y Vietnam.

"Es frustrante reconocer que vacunar a las personas y mantener el delta bajo control sigue siendo la política económica más importante que tenemos, y es frustrante ver los cuellos de botella y los problemas de la cadena de suministro ... aparentemente empeorando un poco", dijo Powell la semana pasada. en un panel de banqueros centrales internacionales.

Sobre el empleo o la inflación, los funcionarios de la Fed dicen que necesitan meses de datos para orientarse a través de la niebla de la pandemia. En todo caso, delta es una advertencia sobre lo nebuloso que permanece el horizonte.

Te puede interesar

No te lo pierdas

CONSPIRACIONES