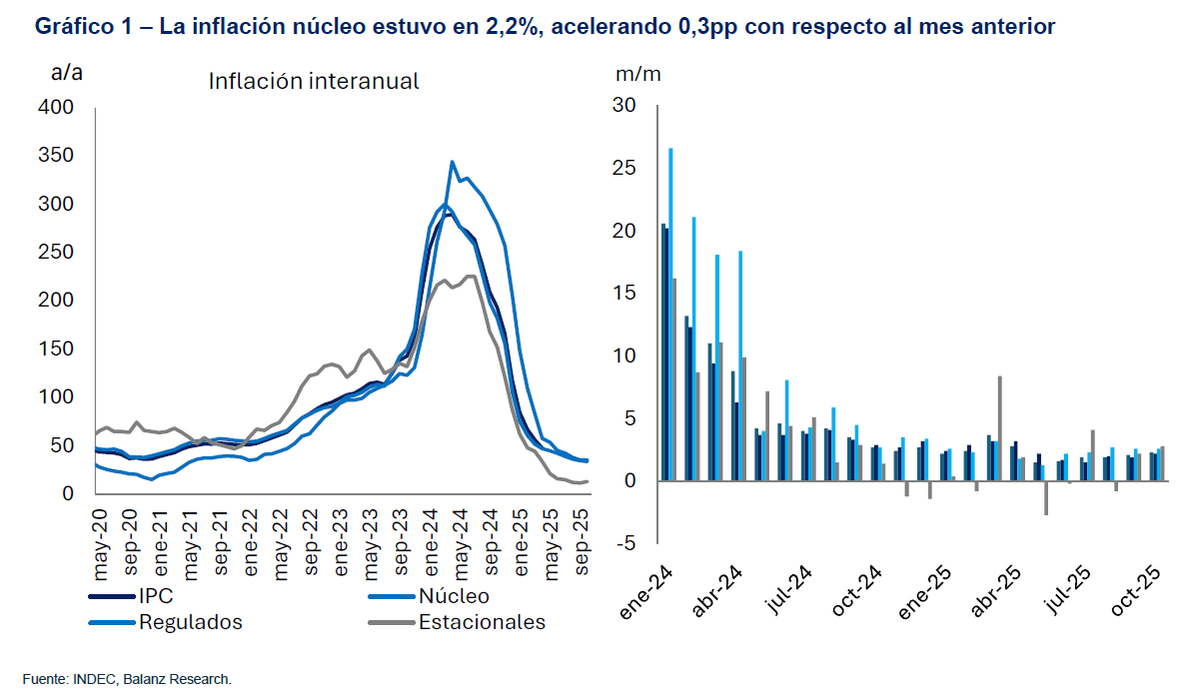

La inflación volvió a moverse en octubre, pero sin romper el relato de desinflación que el mercado venía comprando. El dato oficial marcó un 2,3% mensual, algo cerca de lo que esperaba la City y calcado del pronóstico de Balanz Research, con una inflación núcleo de 2,2% y una tasa interanual que quedó en 31,3%. Lejos del 118% que dejó 2024, pero todavía en una zona que no habilita relajarse.

Balanz sigue apostando a la desinflación en el largo plazo.

Y es que, para el equipo liderado por Pilar Tavella, el rebote inflacionario de octubre fue transitorio, atado a la volatilidad del peso previa a las elecciones de medio término, y no al inicio de una nueva ola de subas generalizadas.

Seguir leyendo

Qué dejó el dato de octubre

El IPC general avanzó 2,3% mensual y se ubicó muy cerca de los relevamientos privados. La inflación núcleo se aceleró levemente a 2,2% mensual, desde el 1,9% registrado en septiembre, y quedó algo por encima del pronóstico de Balanz, que proyectaba 1,9%. Aun así, el informe recalca que el proceso de desinflación sigue en pie y que la dinámica de fondo continúa siendo de moderación.

La composición del dato muestra un movimiento bastante parejo entre rubros

- Los bienes avanzaron 2,3% mensual

- Los servicios subieron 2,5% mensual

- Los precios estacionales treparon 2,8% mensual

- Los regulados aumentaron 2,6% mensual

La foto interanual quedó en 31,3%, todavía elevada para estándares internacionales, pero en franco derrumbe frente a la hiperinflación reprimida que dejó el cierre de 2024 con un 118% interanual.

En el gráfico que reconstruye Balanz con datos de INdEC, la curva de inflación interanual es una pendiente descendente casi constante, mientras la inflación núcleo también muestra una trayectoria bajista más allá del bache de octubre.

El peso de los regulados y quiénes empujaron el índice

El informe enfatiza que el registro de octubre estuvo impulsado por los precios regulados, en especial por transporte y vivienda y otros servicios. Entre las subas destacadas del mes se ubicaron

- Transporte con un avance de 3,5% mensual

- Vivienda y otros servicios con 2,8% mensual

- Otros bienes y servicios con 2,4% mensual

En el otro extremo, algunos rubros mostraron un comportamiento más moderado, lo que ayudó a evitar un sobresalto mayor

- Equipamiento y mantenimiento del hogar se movió apenas 1,6% mensual

- Recreación y cultura también avanzó en torno a 1,6% mensual

Alimentos y bebidas volvió a tener un rol clave con una suba de 2,3% mensual y una contribución de 0,6 puntos al IPC, que se eleva a 0,9 puntos si se excluyen los regulados, lo que muestra que el corazón de la canasta siguió empujando, aunque ya lejos de las dinámicas desbordadas del año pasado.

El mensaje subyacente es que el rebote no responde a una aceleración generalizada de todos los precios, sino a una combinación de correcciones puntuales en rubros regulados y cierta inercia en alimentos, dentro de un cuadro macro que todavía opera como freno.

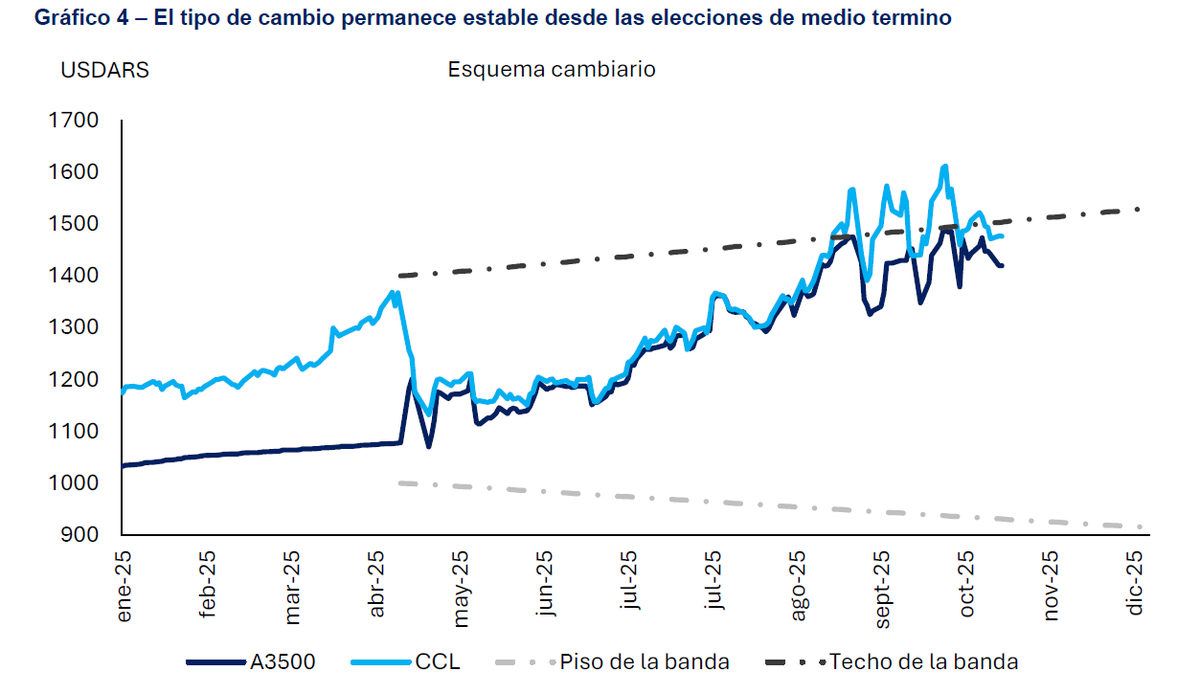

Tipo de cambio estable y pass through más bajo

Uno de los pilares del diagnóstico de Balanz es el nuevo régimen cambiario con bandas, que funcionó como amortiguador de la volatilidad financiera y política. De acuerdo con el gráfico del informe, el USDARS se mantuvo dentro del corredor definido por el Banco Central, con movimientos acotados en torno al piso y al techo de la banda, y sin episodios de overshooting como los que se veían bajo el esquema anterior.

El equipo de research sostiene que el pass through se redujo de manera sustancial. La combinación de

- ancla fiscal todavía vigente

- política monetaria contractiva

- recesión que limita la capacidad de remarcar

- y un tipo de cambio oficial más predecible

habría comprimido el traslado a precios de la volatilidad cambiaria previa a las elecciones. Según Balanz, la aceleración de octubre se explica por ese ruido transitorio en el peso, pero la trayectoria de fondo no cambió y la inflación debería volver a moderarse si no se rompe el esquema de disciplina fiscal.

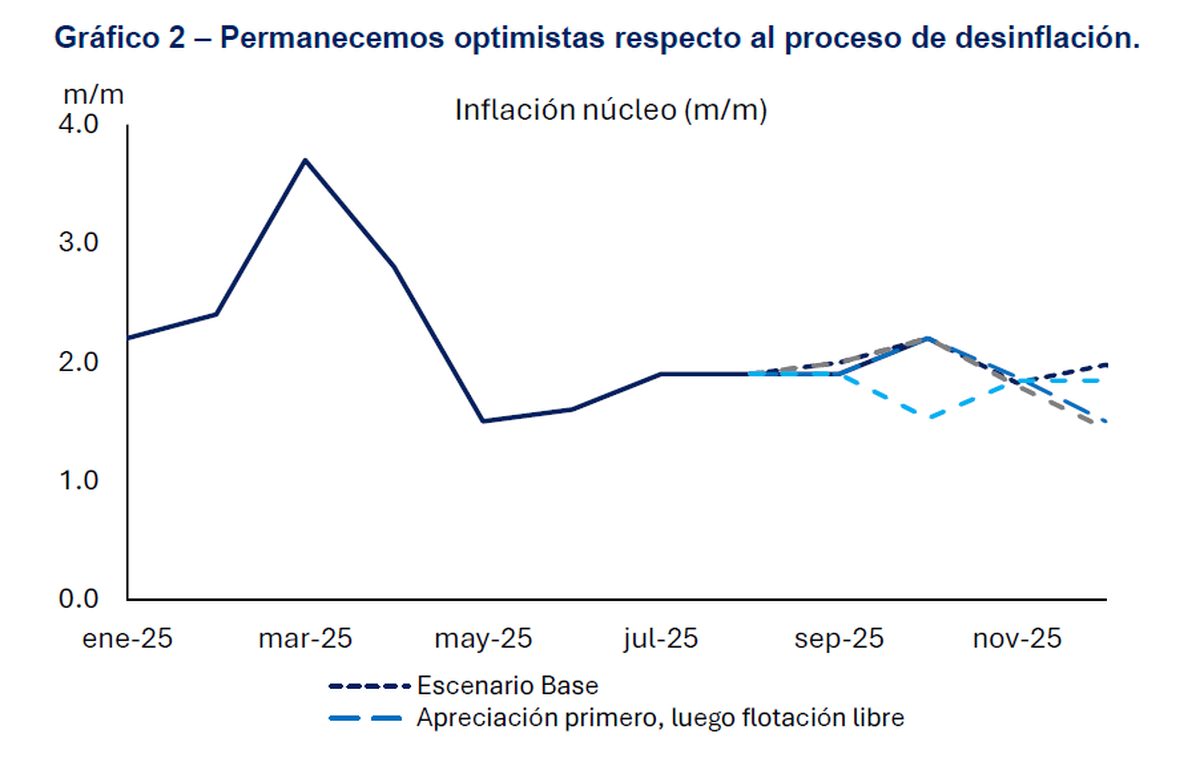

Lo que viene según Balanz recalibración de bandas y desinflación

El escenario base que plantea Balanz Research asume una recalibración de las bandas cambiarias en los próximos meses, en línea con lo que ya había anticipado en el informe Argentina se pintó de violeta.

En términos sencillos, el plan luce de la siguiente manera

- Una primera etapa con apreciación real del peso y tipo de cambio contenido dentro de la banda

- Una segunda fase con mayor flexibilidad cambiaria y, eventualmente, flotación libre

La recalibración de bandas y una mayor movilidad del tipo de cambio implicarían, casi por definición, una inflación algo más alta en la transición. Sin embargo, Balanz remarca dos puntos clave

- El pass through es más bajo bajo un esquema más flexible que bajo atraso cambiario rígido

- La recesión y la consolidación fiscal actúan como frenos adicionales sobre la capacidad de los formadores de precios para convalidar subas agresivas

Con estos supuestos, el informe proyecta que la inflación mensual continuará su tendencia descendente en los próximos tramos y que 2025 cerraría con una inflación cercana al 29% interanual.

El contraste con el 118% interanual de 2024 es el dato que Balanz utiliza para reforzar su narrativa de desinflación estructural, más allá de los ruidos mensuales.

Un proceso de desinflación que sigue a prueba

El diagnóstico final es equilibrado. Por un lado, la aceleración de octubre no alcanza para hablar de un quiebre del proceso desinflacionario.

El dato se explica, según Balanz, por un combo de volatilidad cambiaria preelectoral y ajustes en precios regulados, en un contexto donde los bienes transables y la inflación núcleo todavía se mueven en niveles consistentes con una trayectoria descendente.

Por otro lado, el informe deja claro que el éxito del programa depende de que el Gobierno mantenga

- la disciplina fiscal

- un esquema cambiario creíble aun después de la recalibración de bandas

- y un marco monetario que no vuelva a ser usado como financista del déficit

Si esas condiciones se sostienen, el escenario de inflación en torno al 29% hacia fin de 2025 luce alcanzable para Balanz, aun con algunos sobresaltos mensuales. Si alguna de esas anclas se rompe, la película puede cambiar rápido.

Pero tampoco justifica alarmas prematuras, porque el cuadro general continúa siendo el de una economía que, con recesión y ajuste mediante, intenta dejar atrás el régimen de inflación crónica de tres dígitos.

Otras noticias en Urgente24:

Mundial 2026: Italia y Alemania complicados, Bélgica y Portugal casi adentro

Chiqui Tapia lo frena en AFA pero Verón avanza en Miami con un megaproyecto deportivo

La miniserie de 6 capítulos que todos devoran en una tarde

Te puede interesar

No te lo pierdas

CONSPIRACIONES