En la semana previa a las Primarias Abiertas Simultáneas y Obligatorias (PASO), la difusión habitual para esta fecha del Índice de Precios al Consumidor (IPC) que realiza el INdEC no contiene buenas noticias para el cierre de campaña del oficialismo, al que ya todas las encuestas muestran perdidoso en la contienda.

KO TÉCNICO PREELECTORAL A 'STURZE'

El piso de la inflación salió de madre, sin mejoría a la vista

El costo de vida en la zona metropolitana registró un alza del 2,1% en julio y acumuló así una suba del 14% en lo que va del año, informó la oposición que confecciona el denominado "índice Congreso". Las principales subas del mes estuvieron explicadas por atención médica y gastos para la salud (alzas en prepagas), transporte y comunicaciones (aumentos en naftas y taxis), otros bienes y servicios (cigarrillos) y esparcimiento. En términos interanuales, la inflación se ubicó en 22,9%, nivel similar al que mostró a mediados de 2013. Casi como cierre de campaña de Cambiemos, el INdEC dará a conocer el Índice de Precios al Consumidor de julio último, que casi todas las mediciones privadas sitúan en torno del 2%. Mientras los equipos creativos del gobierno de Mauricio Macri le buscan lecturas positivas para comunicar, institutos como Economía & Regiones desmenuzan el comportamiento de los rubros que duplican el piso previsto para el 2do semestre, relacionan el salto que tuvo el dólar con un eventual agotamiento de la estrategia monetaria de altas tasas de interés aplicada por el Banco Central para esterilizar la emisión que financia el déficit fiscal y anticipan tiempos no mejores para el IPC con vistas a la elección definitiva de término medio en octubre. El fracaso no se refleja sólo en la meta antiinflacionaria, sino que lega como espada de Damocles los tarifazos dejados en suspenso en los meses anteriores para no sobrecargar más el costo de vida y deja al desnudo el agotamiento de la estrategia monetaria aplicada por el Banco Central para cumplir con la pauta anual del 17%, que el salto del dólar ya se encargó de prologar.

El índice de inflación general de Economía & Regiones (E&R) anticipa un 2% de incremento en julio, que representa 0.5 p.p. más que en junio. En la medición Core, que no considera frutas ni verduras estacionales, ni transporte, comunicaciones, servicios públicos o combustibles, se ubicó en +1.8%, + 0.1 p.p. con respecto mes anterior. En otras palabras, en ambas mediciones la inflación subió en julio y se explica tanto por bienes y servicios no regulados como por regulados y/o estacionales.

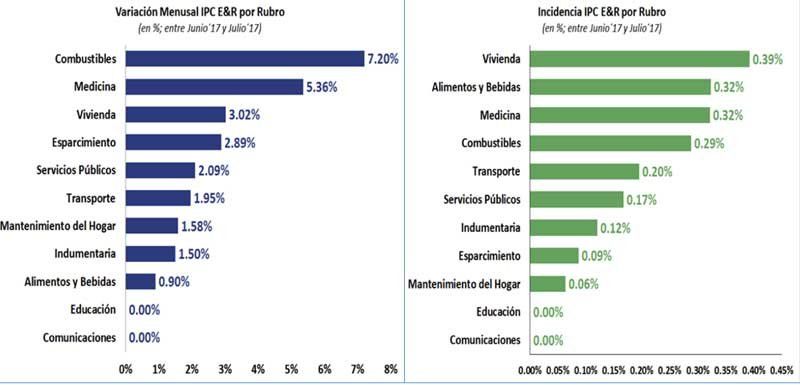

Apunta en ese aspecto que, de hecho, el mes pasado hubo incrementos “importantes” de regulados; los combustibles (+7.2%), medicina (+6%) y servicios públicos (+2.03%), transporte (+1.95%) contribuyeron al índice +0.29; +0.32; +0.17; +0.19 p.p. respectivamente, mientras los no regulados, tales como vivienda (+3.02%), esparcimiento (+2.89%), mantenimiento del hogar (+1.58%), indumentaria (+1.5%) y alimentos & bebidas (+0.9%), aportaron al índice +0.39; +0.06; +0.12; 0.32 p.p. respectivamente. Por último, no hubo incremento ni en educación ni en comunicaciones.

Para tirar buenas ondas, la creativa pluma del ministro de Hacienda, Nicolás Dujovne, podría rescatar de un enfoque interanual de los guarismos que, como las variaciones del IPC-General y Core de E&R del mes pasado ascienden, respectivamente, a +22,0% y +23.4%, han sido inferiores a las de junio pasado, de +24% y +23.1%, pero la mala noticia es que el cumplimiento de la meta de inflación hubiese implicado que los precios desde julio´17 en adelante tendrían que haber crecido al +0.7% (+0.75%) promedio mensual, E&R descarta estadísticamente que la meta de inflación pueda ser cumplida en 2017.

Los números no dan cabida siquiera a milagros, porque además, advierte la EXconsultora de Rogelio Frigerio (n), la inflación General de los meses siguientes ya tiene un “piso” elevado por los rubros “regulados”. Menciona que se estaría planificando otro aumento de la Medicina Prepaga para agosto (+5%) y para septiembre (+5%) y que, paralelamente, las naftas acumulan +15.8% menos que lo planeado (+26%), por lo que no descarta otro aumento en los precios de los combustibles para lo que queda de 2017.

Violín en bolsa

El ministro de Energía, Juan José Aranguren, había tenido que conceder que repartiría en etapas el plan de aumentos de las tarifas de los servicios públicos a modo de “suavizar” el impacto el índice de precios, por lo que quedaron en carpeta incrementos en el gas para octubre (+9.3%) y la luz para noviembre (+19%).

De modo que, independientemente de lo que se haya maniobrado con los precios “regulados”, como el resto de los bienes y servicios “no regulados” (esencialmente alimentos y bebidas) se aceleraron con respecto al mes anterior no pudo ser domada la inercia, con lo cual la triste conclusión que saca E&R es que “hay inflación porque hay inflación, no porque suben las tarifas”.

Y que aun suponiendo que el gobierno lograra que el resto de los bienes y servicios se incremente menos del +0.9% (+0.4%) promedio mensual en lo que falta del año a fin de que la meta sea incumplida por poco y se esté en línea con la proyectada para 2018 (8%/12%), sentencia que claramente la actual política monetaria impedirá que pueda lograrse.

Por el contrario, advierte que la inflación promedio mensual se volverá a acercar a 1,7%/1,8% promedio mensual si el BCRA no pasa de su actual sesgo expansivo a ser nuevamente contractivo subiendo toda la estructura de tasas, de manera que los instrumentos de absorción vuelvan a ganar fuerza y/o no vendiendo dólares para absorber el sobrante de dinero ganando “plata”.

Lo cierto es que la expansión de la base monetaria excede a la demanda de dinero, de acuerdo con las estimaciones de E&R, en aproximadamente +8,5%, ya que estarían “sobrando” alrededor de $+68.000 M ($866.435 M vs $798.819 M).

Señala como contrapartida inicial de este desequilibrio la suba del dólar, que muestra que la gente utiliza los pesos que “no quiere” para comprar divisas.

Sin embargo, señala que tarde o temprano dicho desequilibrio monetario tenderá a limpiarse (desaparecer), ya sea por las buenas (vía absorción del BCRA, aumentando los pases y/o las LEBACs) o por las malas (aceleración inflacionaria).

Parece un memo dirigido a Federico Sturzenegger la advertencia de que si no se baja la cantidad de dinero colocando más pases, LEBACs y/o vendiendo dólares, el desequilibrio monetario persistirá y la reciente suba del dólar terminará trasladándose a precios, con lo cual la inflación se acelerará.

Parecería que la política monetaria abusó con la absorción a través de las tasas de interés altas y ahora tiene que inyectar pesos en forma neta (por asistencia al Tesoro, compra de dólares y/o cancelación neta de Pases y/o LEBACs) sin la necesaria contraparte, con lo que se incrementa el tipo de cambio.

De todos modos, el “salto” del dólar de los últimos meses llevó a que el tipo de cambio real (con base 1=dic´01) se recuperara hasta alcanzar en julio’17 (1,16) un nivel apenas por debajo de diciembre’17 (1,19).

La incertidumbre por el proceso electoral puede prolongar hasta octubre el ciclo del “dólar ganándole a la inflación”, y así el tipo de cambio real puede subir un “poco más”, pero tarde o temprano volverá al sendero de la apreciación y el dólar se volverá a abaratar.

El tipo de cambio real cerraría el año entre un -4,2% y -1,0% por debajo de su nivel de comienzos de 2017, en el marco de un serrucho que lo hizo concluir julio con una ganancia acumulada de +6,3% (de $ 16,85 a $ 17,94) superior a la de mayo´2017 (+4,6%). Concretó así la mayor suba mensual en 13 meses, desde el 6,7% de junio de 2016 cuando el Reino Unido se pronunció a favor del "Brexit”. De modo que, en los últimos 3 meses, el dólar experimentó una suba de +18% contra una inflación acumulada de +4,6%.

Pero tomando los primeros 7 meses del año, la suba del dólar (+11.5%) “pierde” levemente con la inflación acumulada (+13.9%) en el período.

A los efectos electorales, pesa más que la fluctuación del dólar en el ánimo de la ciudadanía la confirmación estadística de lo que se siente en el bolsillo según el lugar que cada uno ocupe en la pirámide socioeconómica.

Y que suba el piso de inflación afecta en mayor medida a la base, cuantitativamente mucho más numerosa, que en las encuestas ya anticipó con quién se identifica. Los precios de julio hicieron llegar a $13.503 el dinero que se necesita para adquirir lo mínimo para no ser pobre en la Ciudad, 18,6% interanual, que aunque se redujo con relación al 21% que traía en junio, contra el mes pasado, saltó a 1,3%. más del 0,3% de junio contra mayo.

Más que las tarifas, E&R llama la atención de que el intríngulis de la inflación sigue siendo la canasta alimentaria, que en julio aumentó +0.9%), porque es la que más pesa en el índice general y en el de pobreza. Y, a pesar de haberse desacelerado respecto el mes anterior (+1.13%), sigue estando muy por encima de lo “necesario” para cumplir la meta (+0.4%).

No te lo pierdas

CONSPIRACIONES