A pesar de que el BCRA haya terminado hoy su participación en el MULC con compras por US$ 80 millones -acumulando así un total de US$ 520 millones en la primera semana del mes- el panorama para la entidad monetaria es cada vez más desalentador. Y es que en lo que va de 2022, la entidad que precise Miguel Pesce tuvo que salir a prender la "maquinita", emitiendo cerca de $202.000 millones en concepto de Adelantos Transitorios, unos US$2.000 millones al tipo de cambio oficial -o unos US$ 1.000 millones al tipo de cambio paralelo-. Sobre esto, la economista Marina Dal Poggetto explicaba que:

En abril el BCRA volvió a elevar las tasas de interés de referencia, tratándose de la cuarta suba del año. Asimismo, para garantizar la transmisión de las nuevas tasas de interés a los depositantes y propender hacia retornos positivos para el ahorro en moneda doméstica también se modificaron las tasas de interés mínimas garantizadas de los instrumentos de ahorro en pesos.

Seguir leyendo

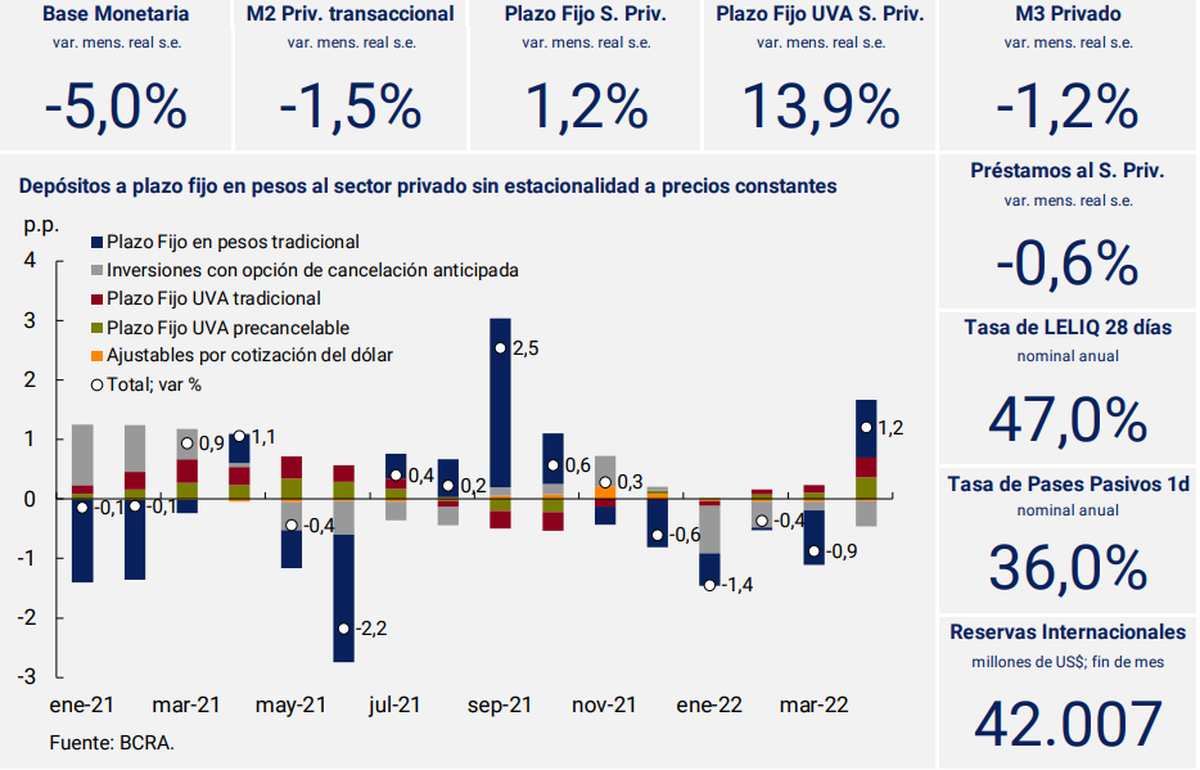

En este contexto, los depósitos a plazo fijo en pesos del sector privado registraron un aumento a precios constantes y sin estacionalidad (1,2%), permaneciendo en torno a los niveles máximos de las últimas décadas. Esta expansión de los depósitos a plazo se explicó fundamentalmente por el crecimiento de las colocaciones tradicionales en pesos y de las colocaciones ajustables por CER, que fueron parcialmente compensadas por una caída en las tenencias de inversiones con opción de cancelación anticipada no ajustables. Puntualmente, las colocaciones ajustables por CER continuaron mostrando un creciente dinamismo, aunque aún mantienen una acotada participación en el total. Estas últimas fueron impulsadas principalmente por las tenencias de personas humanas. De este modo, los depósitos denominados en UVA (segmento tradicional y precancelable) se posicionaron a precios constantes en un nivel similar al de mediados del año pasado, cuando habían alcanzado un máximo histórico.

La suba de los depósitos a plazo no alcanzó a compensar la caída en términos reales de los medios de pago, lo que redundó en una contracción del M3 privado. En efecto, este agregado monetario amplio habría registrado en abril una disminución mensual de 1,2% s.e. a precios constantes.

Los préstamos al sector privado a precios constantes volvieron a contraerse en el mes, acumulando su tercer mes consecutivo de contracción. A nivel de líneas todas aportaron negativamente en el cuarto mes del año, con excepción de los préstamos con garantía prendaria.

Como resalta, Julián Yosovitch, el BCRA se encuentra en una situación complicada debido al elevado tamaño de los pasivos remunerados. Por esto mismo, es que la entidad no puede subir mucho la tasa, ya que, si la sube, aumentan pasivos remunerados que, para pagarlos, debe emitir y así aumenta la expectativa inflacionaria -que era lo que inicialmente se quería combatir subiendo la tasa-

Más contenido de Urgente24

River transformó en figura a Armani y no faltaron los barras

Diputados: es ley el marco regulatorio de cannabis medicinal

Te puede interesar

No te lo pierdas

CONSPIRACIONES