El Tesoro Nacional consiguió señales claras para enfrentar el desafiante calendario de vencimientos en pesos sin convalidar una suba agresiva en las tasas de interés. En un contexto de recomposición de la demanda de dinero, el Gobierno encontró en las Lecaps y los Boncer dos instrumentos cruciales para absorber pesos y sostener el financiamiento en moneda local sin deteriorar el equilibrio macroeconómico.

CRECE LA CONVERGENCIA

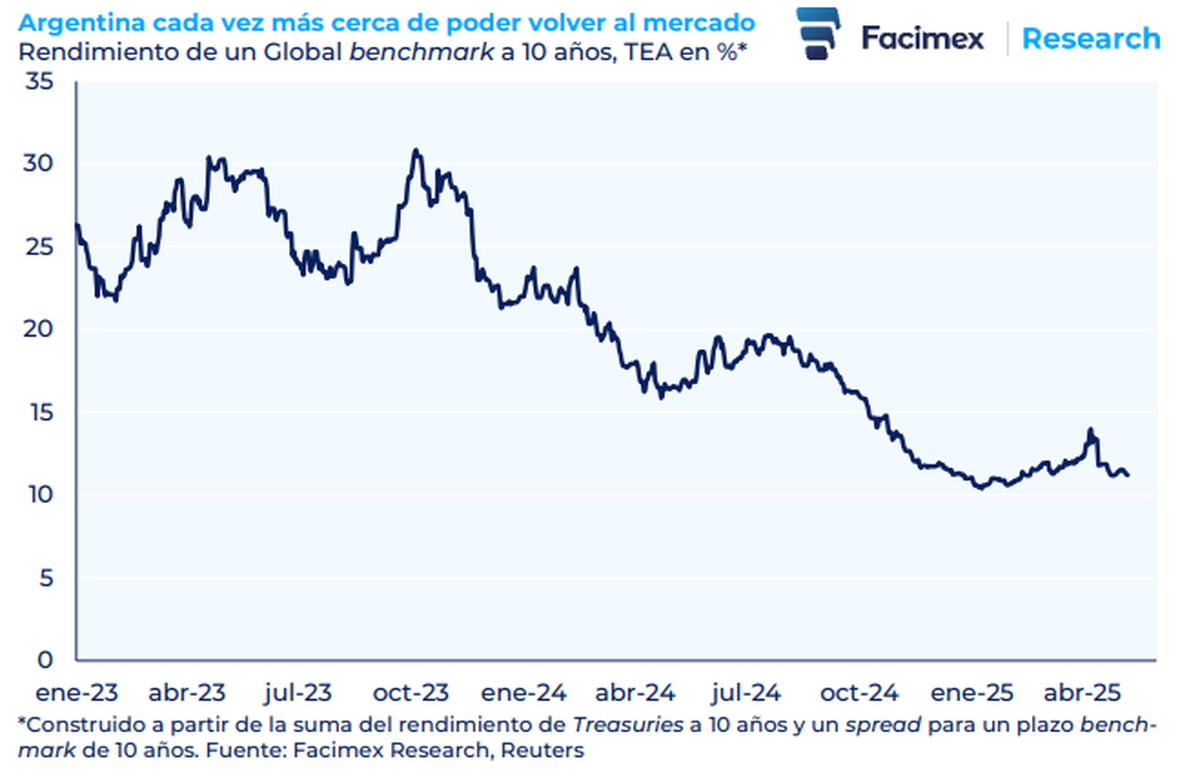

Suba de Lecaps y Boncer: Un escudo clave para el Tesoro (y la desinflación)

El Tesoro encontró en las Lecaps y los Boncer un salvavidas para enfrentar el desafiante calendario de vencimientos en pesos sin convalidar tasas altas.

Una macro con señales de estabilización

El nuevo esquema de bandas cambiarias debutó con una notable estabilidad.

Seguir leyendo

Tal como destacan desde Facimex, desde su implementación, el tipo de cambio oficial (A3500) se mantuvo dentro del rango $1.070-$1.201, oscilando por debajo del centro de la banda, lo que refuerza la percepción de control del régimen monetario actual. A esto se suma la caída del 11% en el tipo de cambio implícito en activos financieros y una fuerte reducción de la brecha, lo que indica un menor estrés en el frente cambiario.

Este escenario permitió consolidar el proceso de desinflación. Los datos de alta frecuencia muestran que la inflación en las semanas posteriores al cambio de régimen fue de apenas 0,8%-0,9%, con una proyección para mayo que perforaría el 2% mensual en el tercer trimestre del año.

En este marco, la política del Tesoro se alinea con el objetivo central del equipo económico: priorizar la estabilidad cambiaria y monetaria por sobre la expansión fiscal, incluso a costa de utilizar recursos propios para cubrir vencimientos.

Lecaps al alza

En las últimas licitaciones, las Lecaps comenzaron a operar con Tasas Efectivas Anuales (TEA) de entre 33,3% y 34,8%, lo que representa una suba respecto de semanas anteriores y, al mismo tiempo, una alternativa atractiva pero sostenible para los inversores. Esta suba en las tasas responde a una demanda creciente de pesos que permite al Tesoro colocar instrumentos sin tener que convalidar rendimientos que tensen la estructura de tasas reales.

La comparación con la TAMAR, que cerró en 40,9% TEA, muestra que aún hay margen para sostener tasas reales positivas sin necesidad de forzar una suba generalizada. De hecho, la estrategia oficial apunta a absorber liquidez del mercado sin dañar el canal de crédito al sector privado.

En el caso de los instrumentos ajustables por CER, los Boncer volvieron a capturar el interés de los inversores. El TZX26 (junio 2026) rinde CER +9,1%, con una tasa forward que alcanza el CER +13,0%, mientras que el TX26 (noviembre 2026) se posiciona en CER +7,7%. Estos niveles muestran que el Tesoro logra fondearse con tasas reales consistentes con su objetivo de desinflación, sin necesidad de entregar tasas exorbitantes.

Roll over bajo, presión contenida

Aunque la última licitación no alcanzó un roll over del 100%, lo que en otro contexto sería motivo de alerta, la dinámica de mercado lo relativiza. Según el informe de Facimex, el Tesoro enfrenta vencimientos con privados por $13,1 billones en mayo, $8,8 billones en junio y $3,9 billones en julio, de los cuales un tercio está en manos de bancos.

Este proceso se da en un contexto de prudencia fiscal y monetaria, con un ancla que combina superávit primario proyectado de 1,2% del PBI para este año y una política monetaria que restringe la emisión a lo que la economía pueda absorber.

Círculo virtuoso en marcha

El incremento en las tasas de Lecaps y Boncer no debe leerse como una señal de descontrol, sino como una herramienta táctica para evitar presiones mayores en futuras licitaciones. Al ofrecer instrumentos que capturan mejor las expectativas de inflación y el escenario de tasas, el Tesoro evita convalidar niveles que serían insostenibles más adelante.

Además, estos movimientos se inscriben en un círculo virtuoso en el que la estabilidad cambiaria, la desinflación y la recomposición de los ingresos reales —que ya subieron 4,7% entre noviembre y enero, según Facimex— actúan como motores de recuperación económica. La proyección de crecimiento del PBI para 2025 es del 5,5%, lo que apunta a una recuperación vigorosa, aun con cierta pausa en marzo y abril producto de la transición del régimen cambiario.

Más contenido en Urgente24

Finde en AMBA: 22 puestos de café con biblioteca y cine al aire libre

Feriados: Se viene un sorpresivo doble fin de semana largo

El Eternauta temporada 2: Todo lo que se viene en la serie de Netflix

Visa / MasterCard: Cuidado con las promociones del Banco Nación

Te puede interesar

Temas

No te lo pierdas

CONSPIRACIONES