De un tiempo a esta parte, los tratos entre el sector privado más pequeño y las administraciones pasadas en Argentina, tuvieron ciertas asperezas que no fueron limadas. A las MiPYMES en particular, la carga de impuestos y la estructura burocrática se dificultó aún más con la inflación, ante la falta de ajuste a los mínimos no imponibles.

NACIÓN VS. MUNICIPIO

Impuestos y MiPYMES: La pulseada la gana el Monotributo

El universo tributario argentino tiene una curiosa paradoja en el trato con las MIPYMES, que impactan de lleno en los estados económicos de las organizaciones

Un desafío para las MiPYMES radica en la carga tributaria a la que deben enfrentarse: Por qué muchos emprendedores se refugian en el monotributo para avanzar con sus negocios

Si tomamos el caso de un monotributista prestador de servicios, tuvo que tener un adelanto de los topes para pertenecer al régimen en el mes de julio de 2022, pasando de $3.200.000 a $4.200.000.

Damian di Pace, economista y director de la consultora Focus Market, asegura que ésto fue sólo un adelanto de lo que debe suceder en enero 2023 por actualización de la fórmula previsional, que nada tiene que ver con el Monotributo, ya que actualiza la prestación de un pasivo como un jubilado frente a un activo como un monotributista, que tiene valores de mercados cercanos o superiores a la inflación del período:

Seguir leyendo

MiPYMES: Impuestos en todas las direcciones

Di Pace sostiene que para el caso de los Autónomos, la falta de actualización generó una disminución de los mismos en un 8,7% durante los últimos 10 años.

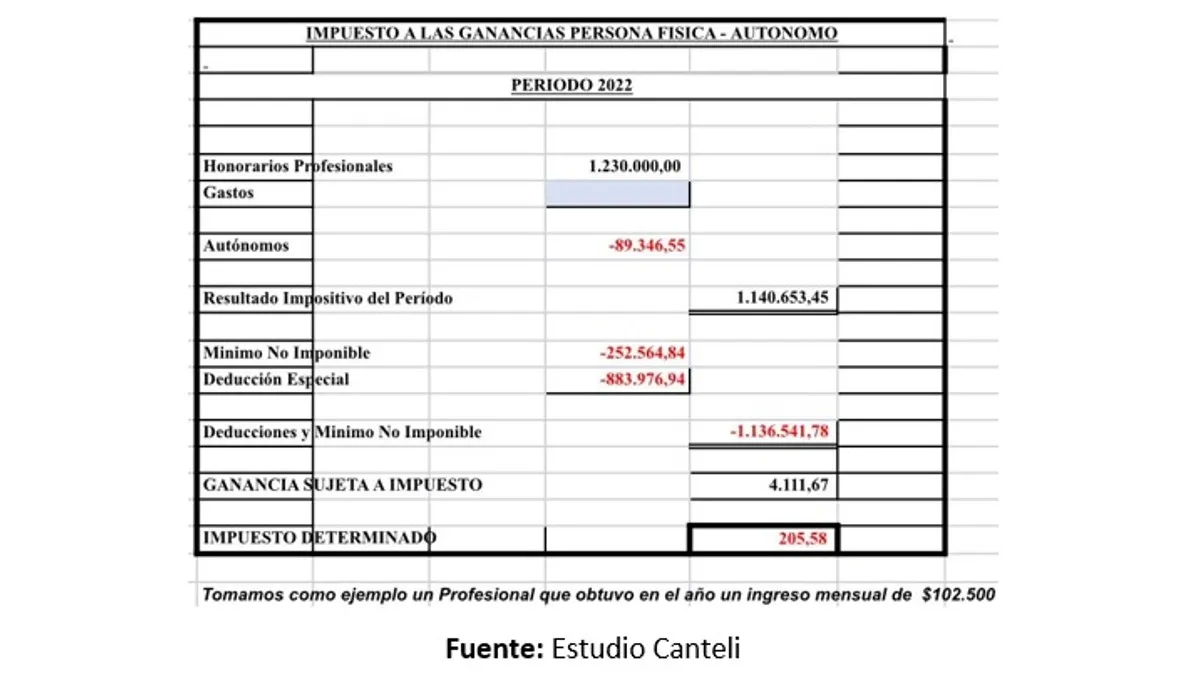

Mientras que el nuevo mínimo no imponible para el sector de la cuarta categoría de los Trabajadores será de $330.000 a partir de noviembre 2022, a comparación de un Autónomo soltero que no tiene muchas deducciones, de acuerdo al Estudio Canteli, comienza a pagar Impuesto a las Ganancias por debajo del límite de pobreza en $102.500.

Dados estos datos, los contribuyentes no tienen la posibilidad de saltar al régimen de autónomo de responsable inscripto, sin enfrentarse a una carga tributaria que puede llevarlos eventualmente a la quiebra, orillándose a trabajar bajo el régimen del Monotributo.

No obstante, en el camino contrario que llevan las administraciones impositivas nacionales, los municipios han tomado la iniciativa de volverse más amigables en materia tributaria y burocrática.

MiPYMES: En qué municipios conviene invertir

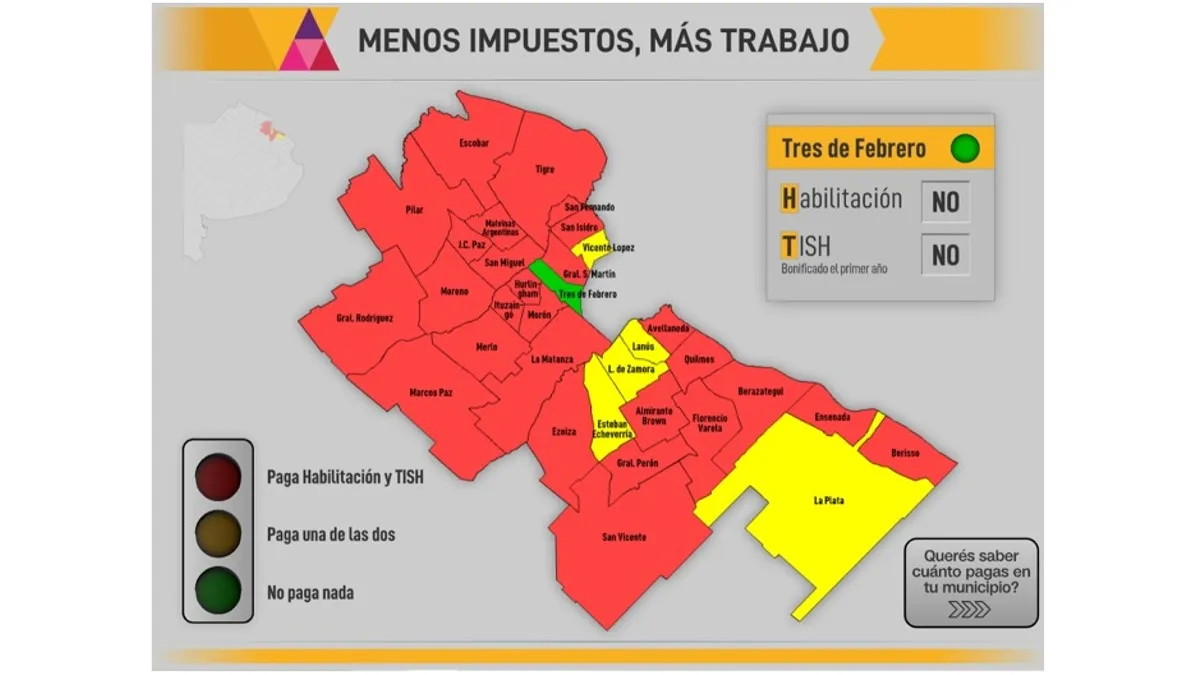

El sitio web menos impuestos informa mediante un mapa interactivo del AMBA, cuáles son los municipios donde conviene invertir, generar puestos de trabajo y abrir comercios o industrias sobre la base del nivel fiscal de la gestión local.

El mismo es coordinado por la consultora Nexo Economía y Desarrollo. A través del mismo se puede observar los municipios que emprendieron un proceso de revisión de tasas y trámites para hacer más sencillo el trabajo de comercios, emprendedores, PYMES e industrias.

Los diferentes colores del mapa muestran la amigabilidad del municipio para emprender comercial o industrialmente. En el caso de Tres de Febrero, el Intendente Diego Valenzuela desarrolló un camino de simplificación tributaria.

Este consiste en la reducción de tasas y trámites, donde se eliminaron 438 conceptos fiscales, más de 30 mil trámites, y se dio un paso novedoso con la eliminación de las habilitaciones comerciales e industriales.

Un beneficio adicional es la bonificación de la Tasa de Seguridad e Higiene durante el primer año de emprendimiento. Otro municipio amigable impositivamente es Lomas de Zamora, a cargo de la gestión de Marina Lesci, donde tampoco se cobra Tasa de Habilitación.

La Plata, que tiene como intendente a Julio Garro, no cobra la Tasa de Habilitación Comercial, al igual que Lanús, donde gestiona NéstorGrindetti, de la misma forma que en VicenteLópez, gestión de Soledad Martínez. Para el caso, Esteban Echeverría, a cargo de Fernando Gray, no dispensa en general ninguna de las dos tasas, pero sí las bonifica para la radicación de inversiones industriales y de logística.

Julian Amendolaggine, secretario de Hacienda en el Partido de Tres de Febrero, describió el impacto positivo que tuvo la medida:

De acuerdo a estimaciones realizadas con base en la información pública disponible en las Ordenanzas Fiscal e Impositiva publicadas en la página web de cada municipio, se toma en cuenta el régimen general para TISH (no simplificado) y se suponen los valores mínimos para las habilitaciones (sin contemplar activos fijos u otras dimensiones).

Tampoco se consideran recargos por zonas geográficas o bonificaciones excepcionales (por ejemplo, para parques industriales).

- Kiosco: Estimación realizada considerando un local de 10 m2 con 1 empleado y una facturación mensual promedio de $83 mil

- Peluquería: Estimación realizada considerando un local de 50 m2 con 3 empleados y una facturación mensual promedio de $307 mil

- Pizzería: Estimación realizada considerando un local de 130 m2 con 7 empleados y una facturación mensual promedio de $1.3 millones

- Industria pequeña: Estimación realizada considerando un local de 712 m2 con 15 empleados y una facturación mensual promedio de $3.3 millones

- Industria mediana: Estimación realizada considerando un local de 12.000 m2 con 235 empleados y una facturación mensual promedio de $389 millones

Este tipo de medida generará en el futuro inmediato competencia entre los municipios para que bajen impuestos. Si por ejemplo, Tres de Febrero los baja y San Martín no lo hace, un comercio local pensará dónde le conviene hacer apertura de un punto de venta, dirigiéndose no sólo a una zona amigable comercialmente, sino también impositivamente.

Más contenido de Urgente24

Alberto Fernández, contra la Justicia (¿por temor a CFK?)

Anuncio de Sergio Massa: Cambios en el dólar para turistas extranjeros

La increíble mora de Mercedes Marcó del Pont

Larreta evitó confrontar pero le tiró un 'palito' a Bullrich

La interna de la interna: Un sector del Evita se pone la gorra 'CFK 2023'

Te puede interesar

Temas

No te lo pierdas

CONSPIRACIONES