La última jugada del presidente Javier Milei no pasó desapercibida en la escena económica. En plena Exposición Rural, el mandatario anunció la reducción permanente de las retenciones al agro, una medida que, según el análisis de Portfolio Personal Inversiones (PPI), constituye una señal clara de reordenamiento macroeconómico, con impacto en producción, exportaciones, fiscalidad y mercado de capitales.

ÚLTIMA SEMANA DE JULIO

Tensión en el frente económico de Milei y Caputo

Con una licitación desafiante, el equipo económico de Milei y Caputo deberá anclar las expectativas acerca del futuro del dólar y de la tasa de interés.

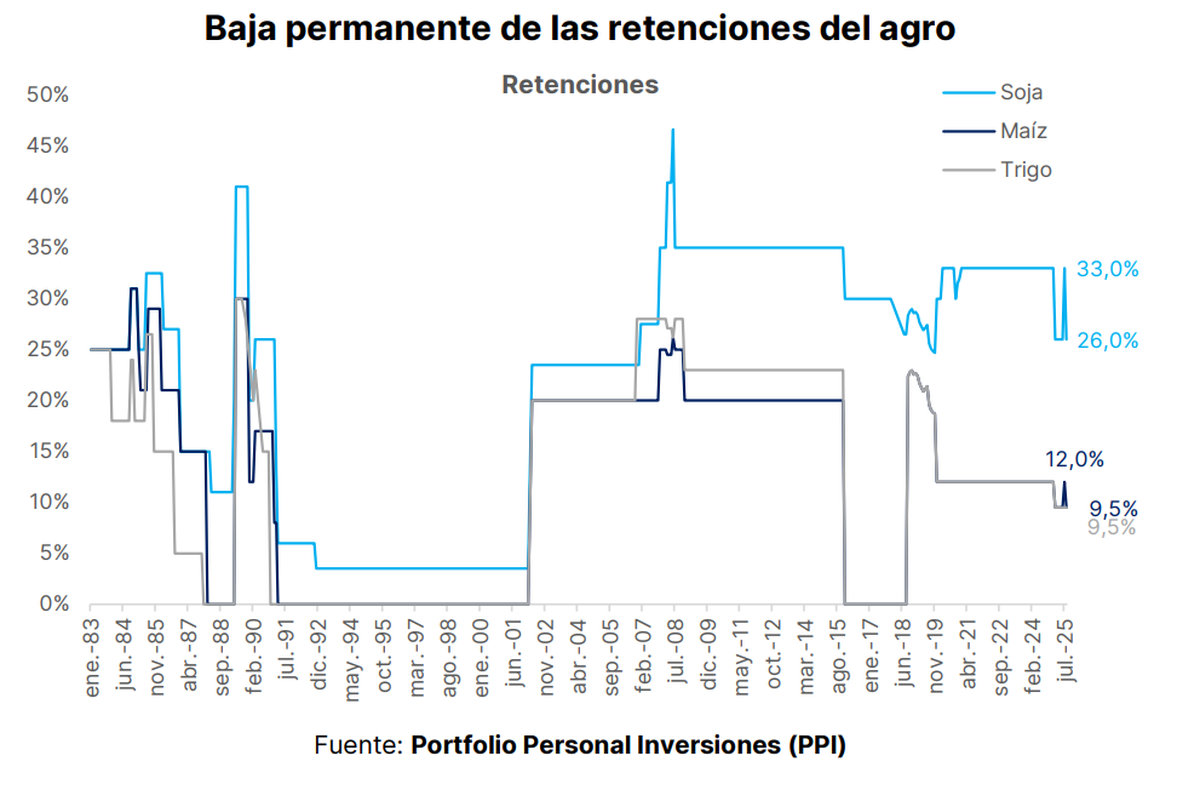

Nueva estructura de retenciones

El esquema definitivo publicado por el Ejecutivo implica una baja considerable en los Derechos de Exportación (DEX), con niveles que no se veían desde los tiempos previos a las últimas reimposiciones de la era Macri:

- Soja: de 33% a 26%, la más baja desde noviembre de 2019

- Derivados de soja: de 31% a 24,5%

- Maíz: de 12% a 9,5%, mínimo desde agosto de 2018

- Trigo y cebada: se consolidan en 9,5% de forma permanente

- Girasol: de 7% a 5,5%

- Sorgo: de 12% a 9,5%

- Carne vacuna y aviar: de 6,75% a 5%

Además, la medida reafirma la eliminación previa de retenciones a economías regionales (azúcar, arroz, cuero, algodón, tabaco, foresto industria, entre otras), que había sido dispuesta en enero.

Seguir leyendo

")

Oxígeno para la rentabilidad y estímulo a la producción

El timing de la medida no fue casual. Según PPI, el anuncio busca dar aire al productor en la antesala de la campaña gruesa 2025/26. Con márgenes comprometidos en zonas alejadas del núcleo agrícola, la baja impositiva podría incentivar la siembra temprana y tardía, lo que, en un contexto climático neutro, habilitaría una producción más robusta para el próximo año.

Adicionalmente, el alza reciente en el tipo de cambio efectivo podría inducir ventas de stocks acopiados, generando un flujo exportador adicional en el corto plazo. Sin embargo, PPI introduce una advertencia clave: los pesos que ingresen por esas ventas, en manos de productores personas humanas, podrían transformarse en demanda de dólares en el mercado oficial, dependiendo de cuán atractiva sea la tasa en pesos.

Presión sobre precios y alimentos

El informe de PPI no omite una derivada relevante: al subir el precio que recibe el productor (por la menor carga tributaria), se presiona al alza el precio pagado por el exportador, lo que, aguas abajo, repercute en alimentos.

Con un peso del 25,6% en el IPC de junio, el canal inflacionario vía precios mayoristas no es menor, y deberá ser monitoreado en un contexto donde la estabilidad de precios es la piedra angular del ancla oficial.

Costo fiscal

Desde lo fiscal, PPI calcula que la baja de retenciones tendrá un impacto de apenas 0,2% del PBI por año, cifra que no compromete el objetivo de déficit financiero cero en 2026, si se considera el superávit primario pactado de 2,2% y una carga de intereses de igual magnitud.

La consultora interpreta esta decisión como parte de una estrategia más amplia: gradualismo reformista en línea con las metas pactadas con el FMI y que podría profundizarse luego de las legislativas. Se trata, en suma, de una señal de dirección macroeconómica, más que un golpe de efecto de corto plazo.

Nerviosismo y ancla BCRA

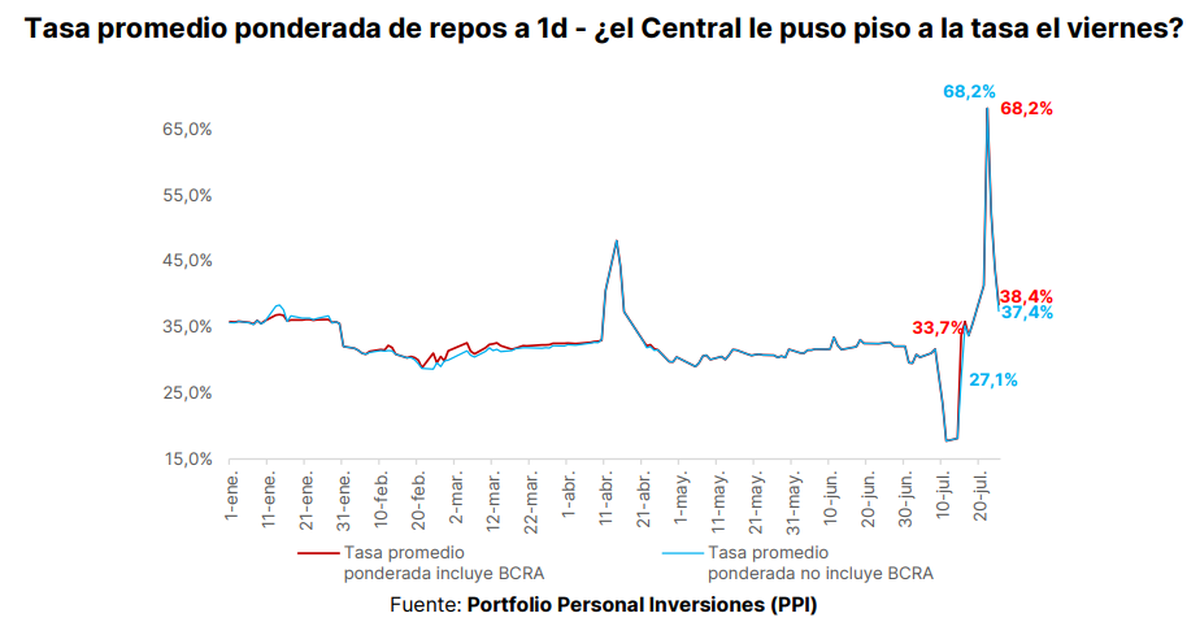

En simultáneo, PPI analiza la dinámica del mercado local de renta fija, que se presenta desafiante. El Tesoro deberá enfrentar una licitación clave este 29 de julio, con vencimientos por $11,8 billones y un menú de instrumentos que combina LECAPs de corto plazo, BONCAPs y bonos dólar linked.

Tras la salida de las LEFIs, el sistema financiero quedó menos líquido y eso se reflejó en las curvas:

- LECAPs: rendimientos entre 3% y 4,5% TEM

- BONCAPs: entre 3% y 3,3%

- Bonos CER: retroceso de +17% a +14% en la última semana

Llamó la atención el accionar del Banco Central, que el viernes pasado participó en la rueda de repos ofreciendo una TNA del 38%, buscando evitar una caída adicional de las tasas. A diferencia de ocasiones previas, esta vez no se explicó como una intervención cambiaria, lo que, para PPI, expone la preocupación oficial por evitar una compresión desordenada en la curva.

Hoy (28/7) el BCRA llegó a repos con un 50% TNA.

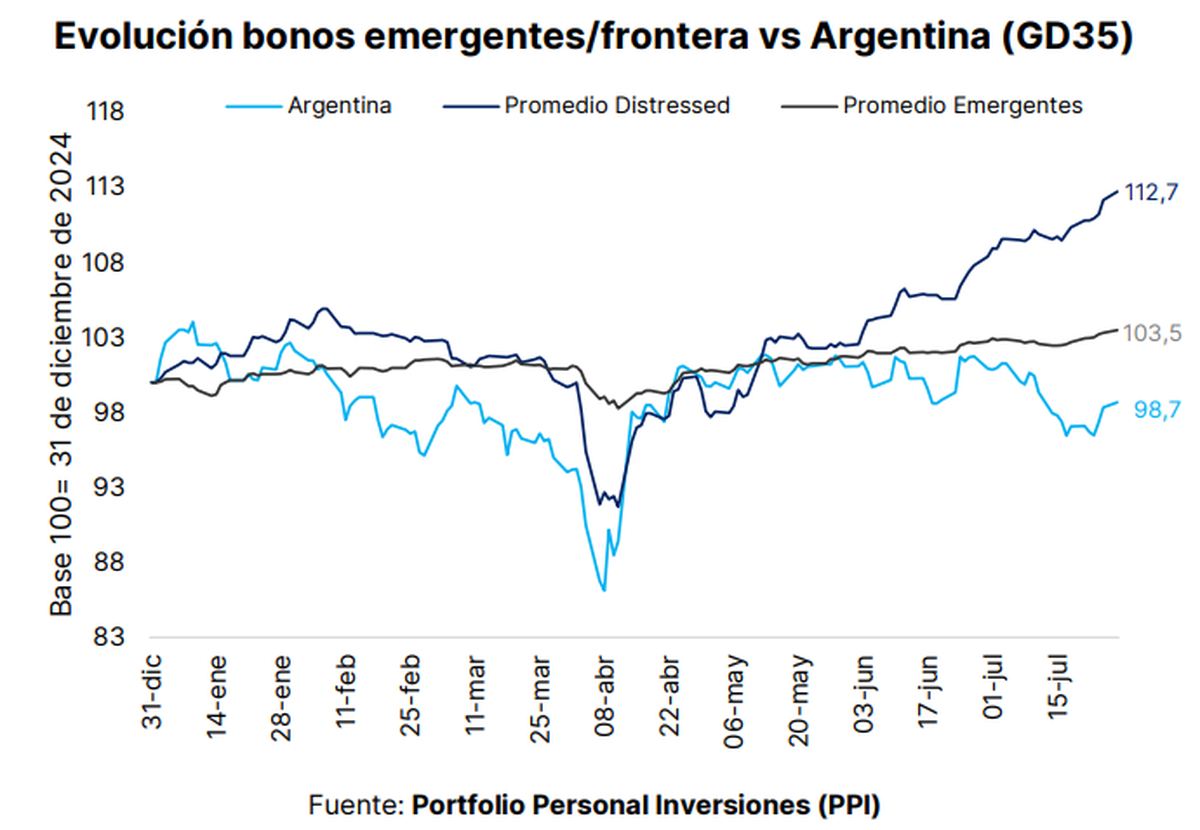

Deuda en dólares y FMI

En el terreno hard dollar, los bonos soberanos continuaron su racha positiva tras el acuerdo técnico alcanzado con el FMI. Con la expectativa de un desembolso por US$2.000 millones, los Globales escalaron entre 0,8% y 1% en la última rueda, con el precio promedio ponderado llegando a US$68,1 y el riesgo país perforando los 750 puntos básicos.

PPI destaca que, si bien la performance aún se mantiene rezagada respecto a pares emergentes, la confirmación del acuerdo con el Fondo representa un respaldo relevante al programa económico de Milei.

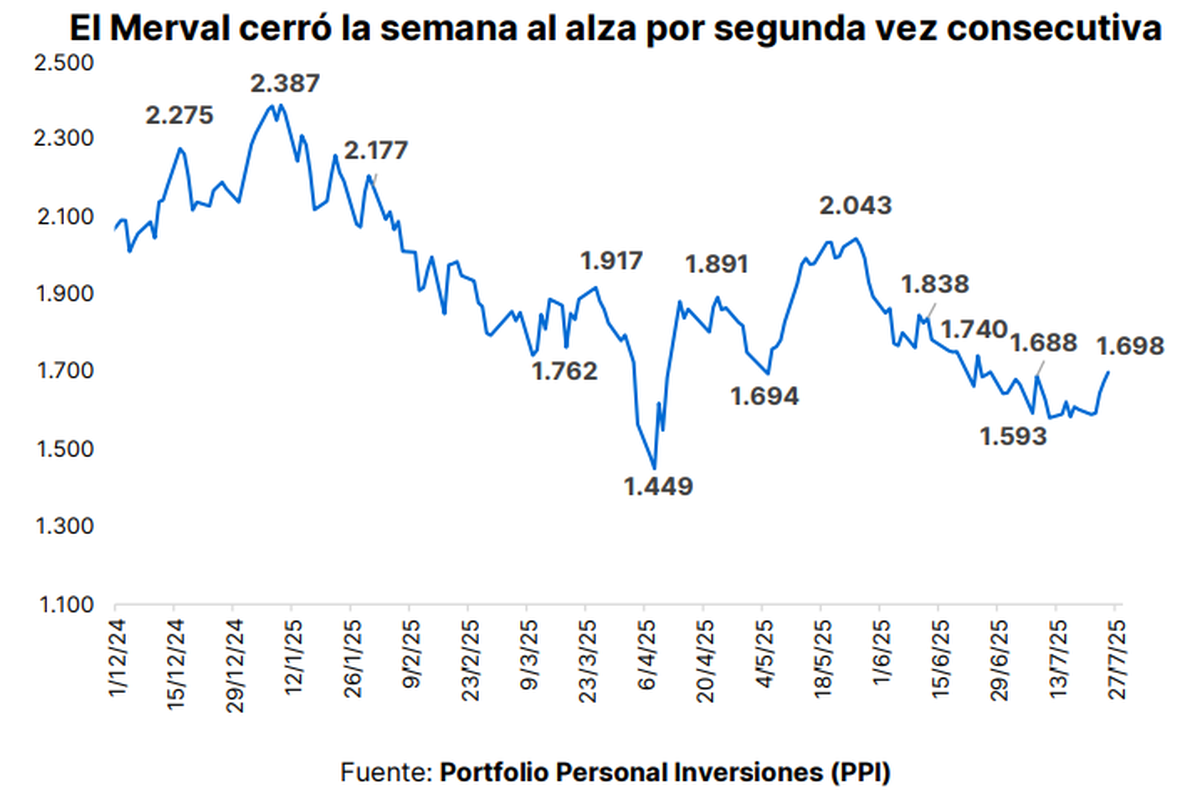

Merval, ADRs y clima externo: momentum positivo

En el plano accionario, el Merval completó su segunda semana consecutiva en alza, subiendo 6% semanal y cerrando en US$1.698. La combinación de factores locales y externos mantiene el apetito por riesgo en la plaza:

- Acuerdo comercial entre EE.UU. y la Unión Europea, con aranceles reducidos

- Especulaciones sobre un posible avance en las negociaciones con China

- Temporada de balances en Wall Street, con subas del 1,5% en el S&P 500

Del lado local, las acciones líderes mostraron un rally contundente, encabezado por TGNO4 (+9,7%), TRAN (+7,2%) y VALO (+6,6%), mientras que en Wall Street los ADRs acompañaron la tendencia, salvo MELI.

Licitación clave

El mercado mira hacia adelante con múltiples frentes abiertos. En primer lugar, la licitación del Tesoro será un test para medir cuánta renovación logra Finanzas, en un contexto de tasas aún elevadas pero con bancos más cautelosos.

Para Cocos Capital: " Dado el contexto de iliquidez del mercado luego de la licitación por fuera del calendario llevada adelante el pasado 16 de julio en el marco de la eliminación de las LEFI, esperamos que en esta oportunidad vuelva el “Punto Anker”, con un rollover <100%."

"Con el BCRA activo en la rueda de pases pasivos, tomando pesos y poniendo piso a la tasa con el objetivo de mantener a raya el Spot (que se acerca a los $1.300), creemos que lo mejor es la búsqueda de acortar duration. Tenemos preferencia por las LECAPs cortas, a 15 y 30 días, donde se va a concentrar la mayor demanda dada la necesidad de manejo de liquidez de corto por parte de bancos."

"Además, creemos que el tesoro no tiene incentivos a brindar premio en los títulos más largos con el actual contexto de tasas, siendo probable que esperen a que se normalicen las curvas"

Otras noticias en Urgente24

Crece el patrimonio de los hermanos Milei: Cuánto declararon

Crisis en las Fuerzas, pero Patricia Bullrich saluda a los gendarmes

Fuerte lo que dice Gabriel Anello sobre Boca, Edinson Cavani y Lucas Blondel

Outlet de Recoleta revoluciona las compras con precios baratos y primeras marcas

Harvard alerta que una posible nave alienígena hostil llegará a la Tierra este año

Te puede interesar

Temas

No te lo pierdas

CONSPIRACIONES