La aprobación técnica del FMI para desembolsar US$2.000 millones marcó un hito clave en la hoja de ruta del Gobierno de Javier Milei. El organismo elogió el "sólido ancla fiscal" y la "postura monetaria restrictiva", destacando una transición ordenada hacia un régimen más flexible. Incluso, remarcó que Argentina logró recuperar el acceso a los mercados internacionales antes de lo previsto, según subrayó Allaria en su informe.

PANORAMA ECONÓMICO

BCRA, reservas, FMI y carry trade: ¿En un equilibrio inestable?

La aprobación técnica del FMI para desembolsar US$2.000 millones marcó un hito clave en la hoja de ruta del Gobierno de Javier Milei.

Sin embargo, el respaldo del Fondo no elimina todas las tensiones. De hecho, PPI estimó que el Banco Central (BCRA) incumplió la meta de reservas netas del segundo trimestre en US$4.600 millones, aunque el comunicado evitó cualquier referencia al desvío.

Seguir leyendo

Tasas y señales de estrés

Mientras tanto, el mercado de pesos sigue siendo una fuente de tensión constante. SBS advirtió que la eliminación de las LEFIs desató una volatilidad inédita, y aunque el BCRA y el Tesoro lograron contener parcialmente la escalada, las tasas de caución llegaron al 10-12% TNA en los momentos más críticos.

En paralelo, GMA Capital señaló que las tasas reales a un año continúan cerca del 15%, y la curva de LECAPs cerró la semana con rendimientos cercanos al 40% anual. La próxima licitación —con vencimientos por $11,8 billones— pondrá a prueba la estrategia oficial: ¿seguir convalidando tasas altas o liberar liquidez para no estrangular al mercado?

Allaria, por su parte, aportó un dato técnico relevante: la caución a 1 día en pesos bajó hasta una TNA promedio de 35,48%, aunque con valores que oscilaron entre el 25% y el 42%.

¿Y el carry trade?

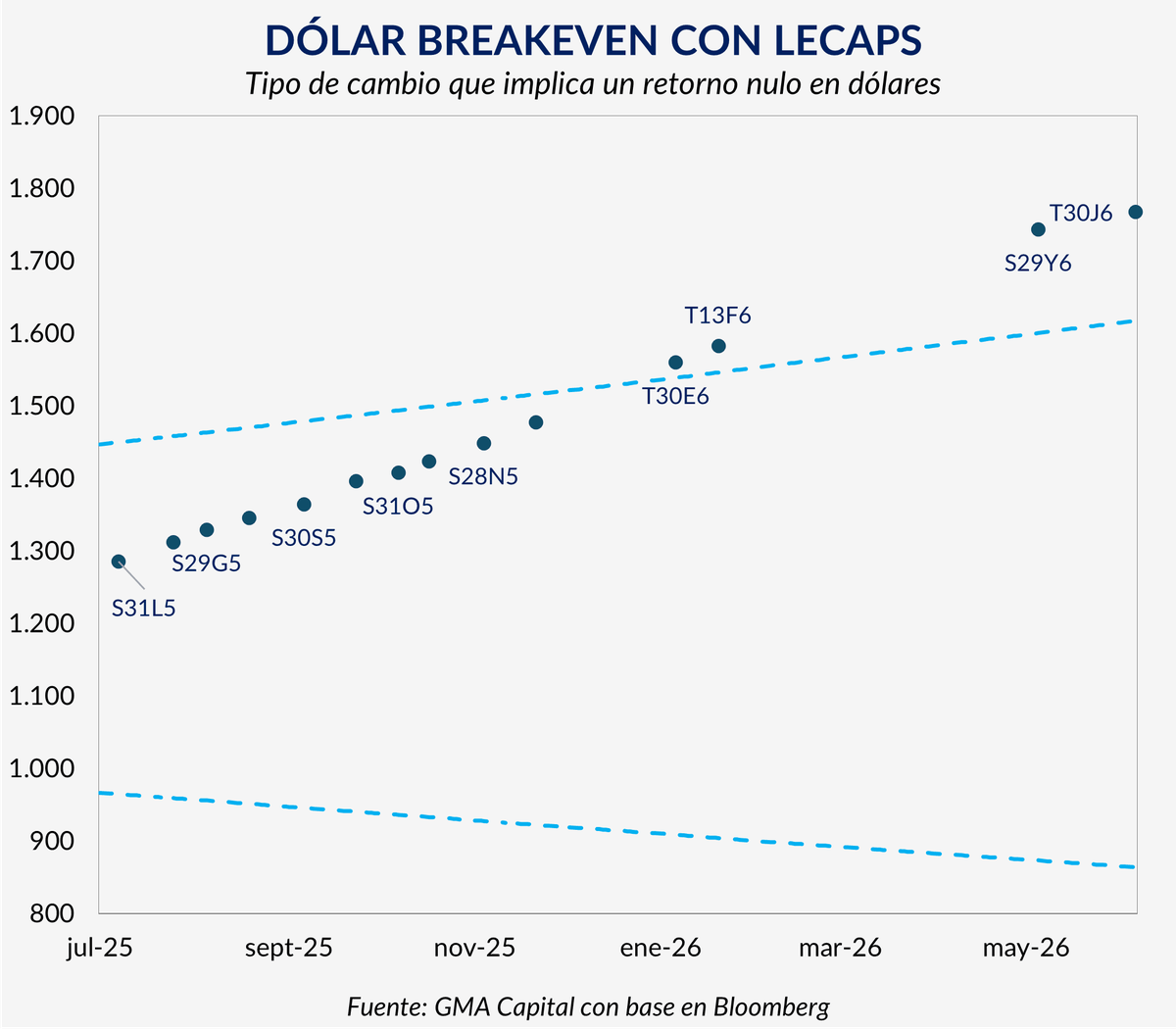

El esquema actual de tasas altas y dólar relativamente controlado habilita estrategias de carry, pero con riesgos importantes. Según GMA, el T17O5 presenta un breakeven de $1.397. Si el tipo de cambio se mantiene por debajo de ese nivel, el retorno estimado en dólares sería del 12%. Pero si se acerca al techo, el inversor enfrentaría una pérdida de hasta el 6%.

No obstante, SBS advierte que el tipo de cambio real sigue apreciado y que la baja oferta de dólares comerciales hasta diciembre —sumado al clásico ciclo de cobertura preelectoral— podría gatillar nuevas presiones.

El External Sector Report del FMI sugiere que el TCR argentino necesitaría depreciarse entre un 15% y un 25% para alcanzar niveles de equilibrio.

Mercado cambiario y reservas

La semana mostró cierta estabilidad en el tipo de cambio oficial. Según Allaria, el dólar mayorista cerró en $1.282, con el CCL por encima, en $1.294. Las reservas internacionales, pese a una caída del oro de US$83 millones, aumentaron US$74 millones y acumulan una suba de US$1.638 millones desde el 10 de julio.

GMA suma una lectura clave: desde el inicio de julio, la depreciación del peso mejoró el tipo de cambio real en 4,1 puntos porcentuales, ayudando a recuperar competitividad-precio. Si se confirma una baja de retenciones —especialmente al sector cárnico— como se especula, esto podría generar un pequeño impulso adicional para la cuenta corriente en el segundo semestre.

Renta fija y variable

Los bonos en dólares recuperaron terreno. Según Allaria, el GD30 y GD35 subieron 1,6%. En pesos, se destacó el desempeño de los bonos duales como el TTM26 (+1,5%) y los CER como el TZXM6 (+0,6%).

En la renta variable, el S&P Merval avanzó 2,5% en la jornada, con un volumen operado de US$78.202 millones. Las subas fueron lideradas por LOMA (+5,4%), GGAL (+4,3%) y BMA (+4,0%), consolidando una suba semanal del 5,5% en dólares. Aun así, el índice sigue rezagado respecto de los máximos de enero, en línea con un mercado que sigue en modo "wait & see".

¿Un equilibrio inestable?

Con el FMI como sostén y un tipo de cambio controlado con pinzas, el programa económico muestra avances técnicos y ciertos momentos de estrés. El frente de tasas continúa siendo una fuente de inestabilidad, el mercado de pesos sigue desmonetizado y la competitividad externa, pese a algunos avances, aún no está garantizada.

El esquema actual es funcional para evitar crisis inmediatas, pero no es sostenible sin una normalización de la demanda de dinero, una baja gradual de tasas reales y un mayor flujo genuino de dólares. Mientras tanto, los inversores caminan sobre una delgada línea entre el retorno y el riesgo.

Más contenido de Urgente24

Semana de renuncias: Ahora, un funcionario de Luis Caputo

Día de apuestas: ¿Cuánto le cree el 'mercado' al FMI que rescata a Milei / Caputo?

Residencias médicas: Milei acusó a los "pobres cerebros wokes" por la repetición de los exámenes

Milei al rescate de Caputo, acusa "operaciones" de Clarín por Telefónica

Te puede interesar

Temas

No te lo pierdas

CONSPIRACIONES