En los últimos días, en el mercado surgieron comparaciones entre el programa económico actual y la famosa “tablita” cambiaria de Martínez de Hoz, implementada entre 1979 y 1981. Estas especulaciones apuntan, principalmente, a las depreciaciones mensuales preanunciadas que caracterizaron a aquel plan y el crawling peg del 2% que sigue vigente hoy.

CARRY TRADE

La fuerte relación entre este programa y la "tablita" de Martínez de Hoz

En los últimos días, con el carry trade, en el mercado surgieron comparaciones entre el programa económico actual y la “tablita” cambiaria de Martínez de Hoz.

Una fuerte similitud en el programa económico de Javier Milei.

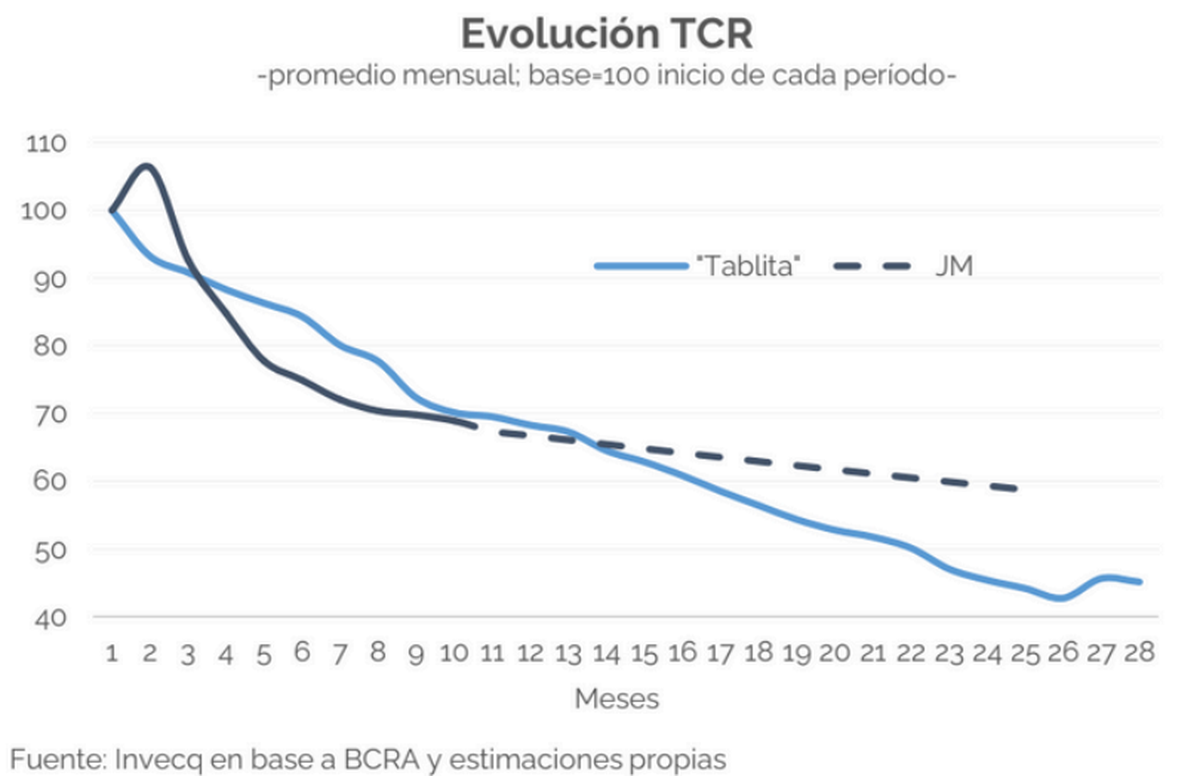

Política cambiaria: 2 esquemas con diferencias clave

Tal como lo señala ConoSur, en el plan de Martínez de Hoz, el mercado de cambios estaba unificado desde noviembre de 1976, y los movimientos de capital comenzaron a liberalizarse progresivamente.

Seguir leyendo

Ambos esquemas, no obstante, generaron una apreciación significativa de la moneda: en los diez meses posteriores al lanzamiento de cada programa, el tipo de cambio real se redujo en torno a un 30%.

De mantenerse el crawling peg del 2% este año y del 1,5% en 2025, y considerando una inflación superior a la que proyecta el gobierno, el atraso cambiario podría profundizarse, dependiendo también de cómo evolucionen las monedas emergentes, en particular el real brasileño.

Cuenta Corriente: Patrones similares, pero con matices

Durante la aplicación de la "tablita", Argentina pasó de un superávit en cuenta corriente equivalente al 2,3% del PBI en 1978 a déficits sucesivos de 0,4% en 1979, 2,5% en 1980 y 4,2% en 1981, impulsados por la baja del tipo de cambio real, el crecimiento del PBI y la reducción arancelaria.

Sin embargo, a medida que el TCR cae y la actividad económica repunta, se observan señales similares: mientras que el saldo en caja fue positivo hasta mayo (US$1,7 mil millones promedio), desde junio muestra un déficit creciente, con un promedio mensual de US$1,2 mil millones entre julio y septiembre.

Tasas de interés y carry trade: Un paralelismo

En la "tablita" de Martínez de Hoz, las tasas de interés, aunque permanecieron en terreno negativo en términos reales en 1979-1980, aumentaron a un ritmo superior al de la devaluación mensual, incentivando el carry trade.

En 2024, observamos un fenómeno similar: la Tasa Efectiva Mensual de las LECAP superó constantemente el ritmo del crawling peg, y en términos del dólar MEP o CCL, los rendimientos en pesos han sido altamente competitivos gracias a la depreciación contenida del tipo de cambio financiero.

Dos diferencias cruciales con la “tablita”

-

Equilibrio fiscal: A diferencia de la dictadura militar, que presentó déficits recurrentes (10,3% del PBI en 1978, 8,3% en 1979, 9,1% en 1980 y 16,8% en 1981), el gobierno de Javier Milei redujo el desequilibrio fiscal de manera significativa. Partiendo de un déficit de 4,6% en 2023, cerraría con un superávit de 0,4% en 2024 y equilibrio en 2025.

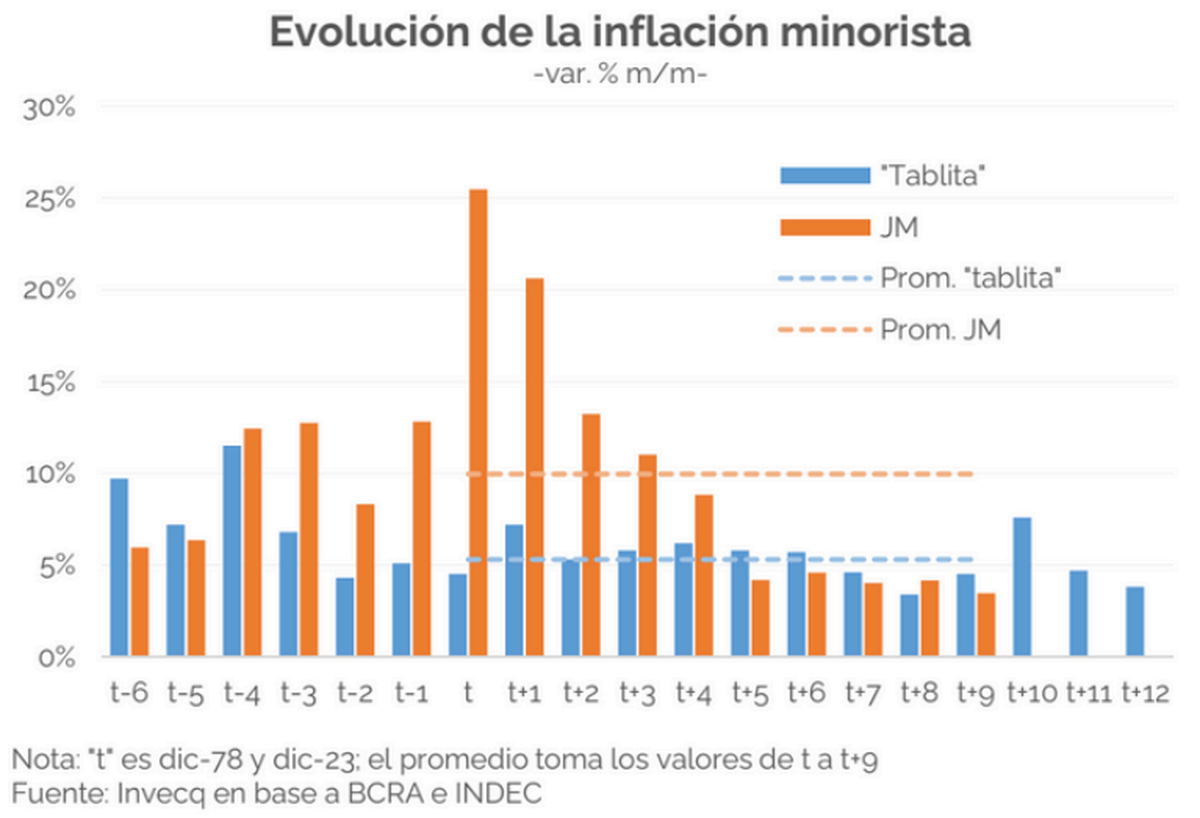

Inflación: La “tablita” cambió la dinámica inflacionaria, aunque las variaciones mensuales de precios se mantuvieron elevadas, promediando 5% mensual. Hoy, el panorama inflacionario muestra una mejora significativa: tras un pico del 25,5% en diciembre de 2023, la inflación descendió a niveles en torno al 4% mensual entre mayo y agosto, y perforó ese umbral en septiembre, situándose en el 3,5%.

Ahora, el desafío radica en que la inflación converja con la tasa de crawling peg y reducir ambas en un contexto de precios relativos aún desalineados, especialmente en el sector tarifario.

Más contenido en Urgente24

WhatsApp cambia una vez más y presenta la función que estabas esperando

Cristina Kirchner es virtualmente la nueva presidenta del Partido Justicialista en Argentina

Uruguay al balotaje: Si recrean la Coalición Multicolor, difícil para el Frente Amplio

Inteligencia Artificial: El nuevo aliado de la industria metalúrgica

Te puede interesar

No te lo pierdas

CONSPIRACIONES