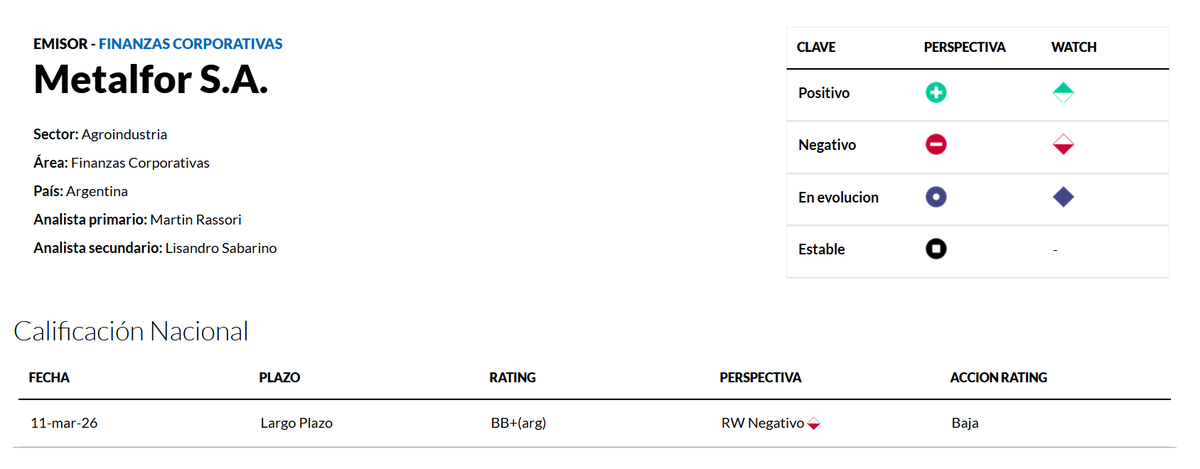

La situación crediticia de Metalfor S.A. se deterioró de manera visible y FIX SCR, afiliada de Fitch Ratings, recortó la calificación de emisor de largo plazo a BB+(arg) desde BBB(arg) y además le asignó Rating Watch Negativo, una combinación que refleja un cuadro más exigente para la compañía en medio de vencimientos inmediatos, menor generación de ingresos y una liquidez que sigue sin mostrar holgura.

AFILIDADA DE FITCH RATINGS

FIX bajó la nota de Metalfor y la puso en alerta

La situación crediticia de Metalfor S.A. se deterioró y FIX SCR, afiliada de Fitch Ratings, recortó la calificación de emisor de largo plazo a BB+ desde BBB

Se deteriora la situación crediticia de Metalfor S.A.

La calificadora explicó que la baja responde a la vulnerabilidad que todavía exhibe la empresa frente a sus compromisos financieros de corto plazo. En ese frente aparece un dato determinante, ya que Metalfor mantiene pagarés bursátiles por alrededor de US$6,5 millones con cancelaciones concentradas principalmente entre marzo y abril, cuando FIX esperaba que ese tramo hubiese quedado plenamente cubierto luego del préstamo desembolsado por DFC hacia fines de 2025.

A esa presión se sumó un desempeño comercial más flojo en el arranque del año. El informe remarca que las ventas de los primeros dos meses se redujeron y eso afectó los flujos de la compañía en un momento delicado, con un capital de trabajo muy elevado y una caja que sigue siendo acotada para el volumen de obligaciones que enfrenta.

Seguir leyendo

La mejora de largo plazo no alcanzó

FIX reconoció que el perfil de vencimientos mejoró luego de los tres desembolsos del crédito con DFC por hasta US$50 millones, pactado a ocho años y con dos años de gracia. Ese financiamiento permitió ordenar mejor la estructura entre plazos y flujos operativos, pero no logró eliminar las fragilidades inmediatas que siguen condicionando la lectura sobre la empresa.

De acuerdo con la información de gestión citada por la calificadora, a diciembre de 2025 el 33% de la deuda financiera permanecía concentrada en el corto plazo, mientras que el 67% estaba distribuido a largo plazo.

El informe también muestra que la empresa opera con niveles históricamente bajos de caja y equivalentes. A diciembre de 2025 contaba con US$1,2 millones entre caja e inversiones de corto plazo, una cifra que apenas alcanzaba para cubrir el 4% de la deuda de corto plazo, mientras que la flexibilidad financiera rondaba solo US$2 millones, un nivel ajustado para una compañía que necesita sostener fondeo permanente.

El negocio perdió participación

Más allá del deterioro financiero, FIX no desconoce el peso industrial de Metalfor dentro del negocio de maquinaria agrícola. La firma sigue siendo una de las principales productoras locales y se mantiene entre los dos jugadores más importantes en pulverizadoras, aunque su posición relativa ya no luce tan sólida como en años anteriores.

La participación de mercado se ubicó en 20% a diciembre de 2025 en su zona de influencia, por debajo del 28% histórico que supo exhibir. Ese retroceso no es menor porque coincide con una caída en los ingresos, que a septiembre de 2025, medidos en año móvil, se ubicaron en torno a US$114 millones, contra US$135 millones registrados a diciembre de 2024.

Para una empresa vinculada de lleno al ciclo agropecuario, ese punto pesa especialmente porque el ritmo de ventas depende del humor del productor, del crédito disponible y del contexto macroeconómico.

La cobertura financiera quedó exigida

El cuadro numérico del informe ayuda a entender por qué FIX endureció su mirada.

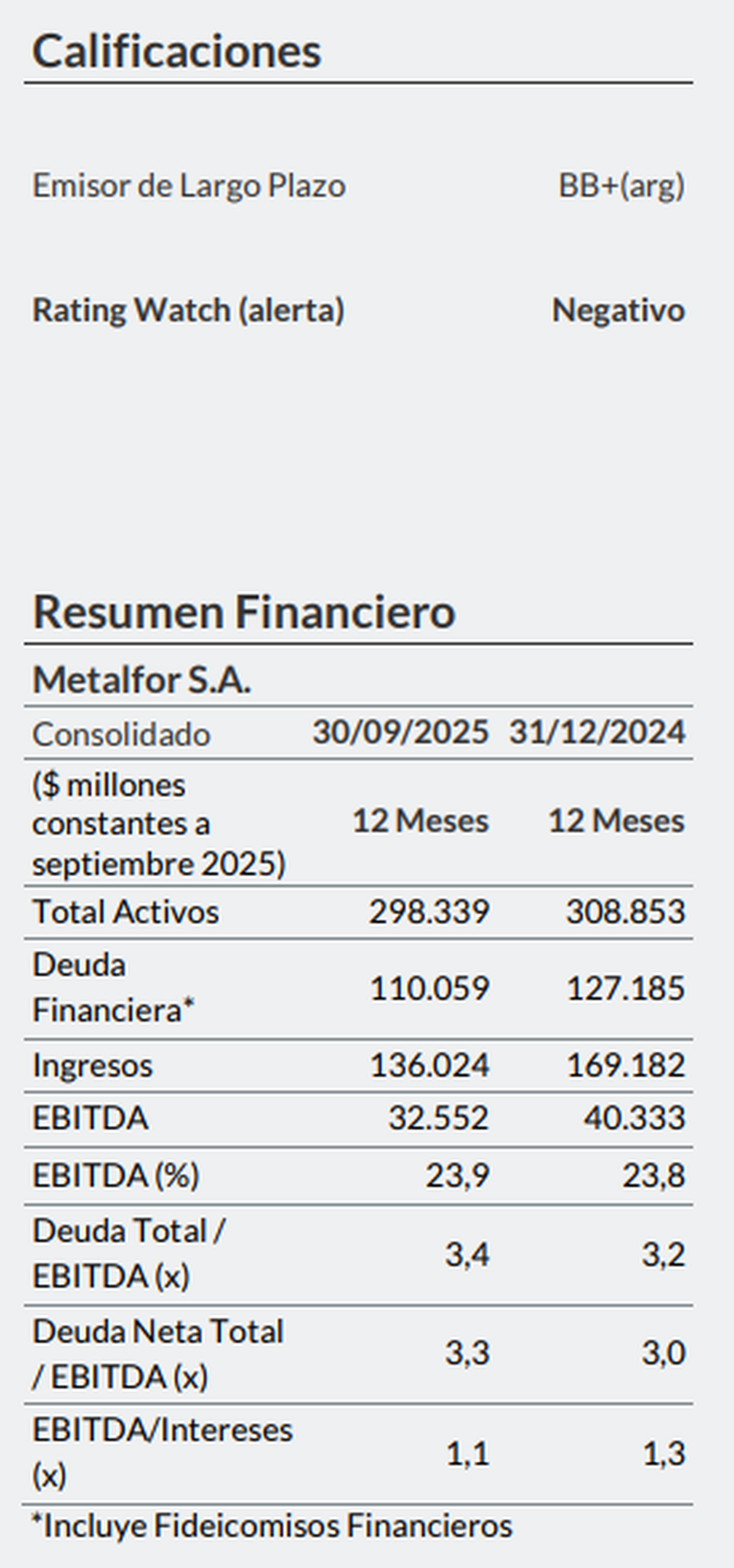

A septiembre de 2025, Metalfor mostraba deuda financiera por $110.059 millones, ingresos por $136.024 millones y EBITDA por $32.552 millones, con un margen de 23,9%. A simple vista no luce como una compañía sin actividad, pero la tensión aparece cuando se mira la relación entre generación operativa y carga financiera.

La relación deuda total sobre EBITDA se ubicó en 3,4 veces, mientras que la cobertura de intereses con EBITDA fue de apenas 1,1 veces, una métrica que deja muy poco margen frente a cualquier desvío en ventas, atraso en cobranzas o mayor costo financiero. FIX proyecta que durante el primer semestre de 2026 la carga seguirá elevada, con cobertura apenas por encima de 1 vez y apalancamiento cercano a 3 veces.

El informe señala que a diciembre de 2025 la empresa tenía alrededor de US$114 millones en bienes de cambio y US$59 millones en deudores por ventas, una estructura que sigue presionando la caja en un momento donde cada peso líquido cuenta para atravesar los vencimientos más inmediatos.

Qué mira FIX para definir el próximo paso

La asignación de Rating Watch Negativo implica que la nota podría volver a bajar si las herramientas que hoy está intentando activar la compañía no alcanzan para cubrir los vencimientos inmediatos o si la generación de fondos continúa deteriorándose. FIX dejó planteado con claridad que la resolución de esa alerta dependerá, en buena medida, de que Metalfor logre monetizar ventas esperadas por US$33 millones durante marzo, de las cuales US$20 millones serían en efectivo, y también de que consiga renovar líneas bancarias para afrontar los próximos compromisos sin sobresaltos.

Si ese objetivo se concreta y la empresa logra recomponer liquidez, fortalecer disponibilidad financiera y sostener ingresos, la vigilancia negativa podría removerse.

Más noticias en Urgente24:

Javier Milei no lo logra y los dólares de los argentinos siguen acumulándose bajo el colchón

Trabajadores de discapacidad realizan un paro nacional: "La situación es desoladora"

Encuesta: Por 1ra vez, Milei es más culpable que Alberto por la economía

$LIBRA: hubo 5 llamadas entre Mauricio Novelli y Milei antes del tuit del presidente el 14/2/25

Te puede interesar

Temas

No te lo pierdas

CONSPIRACIONES