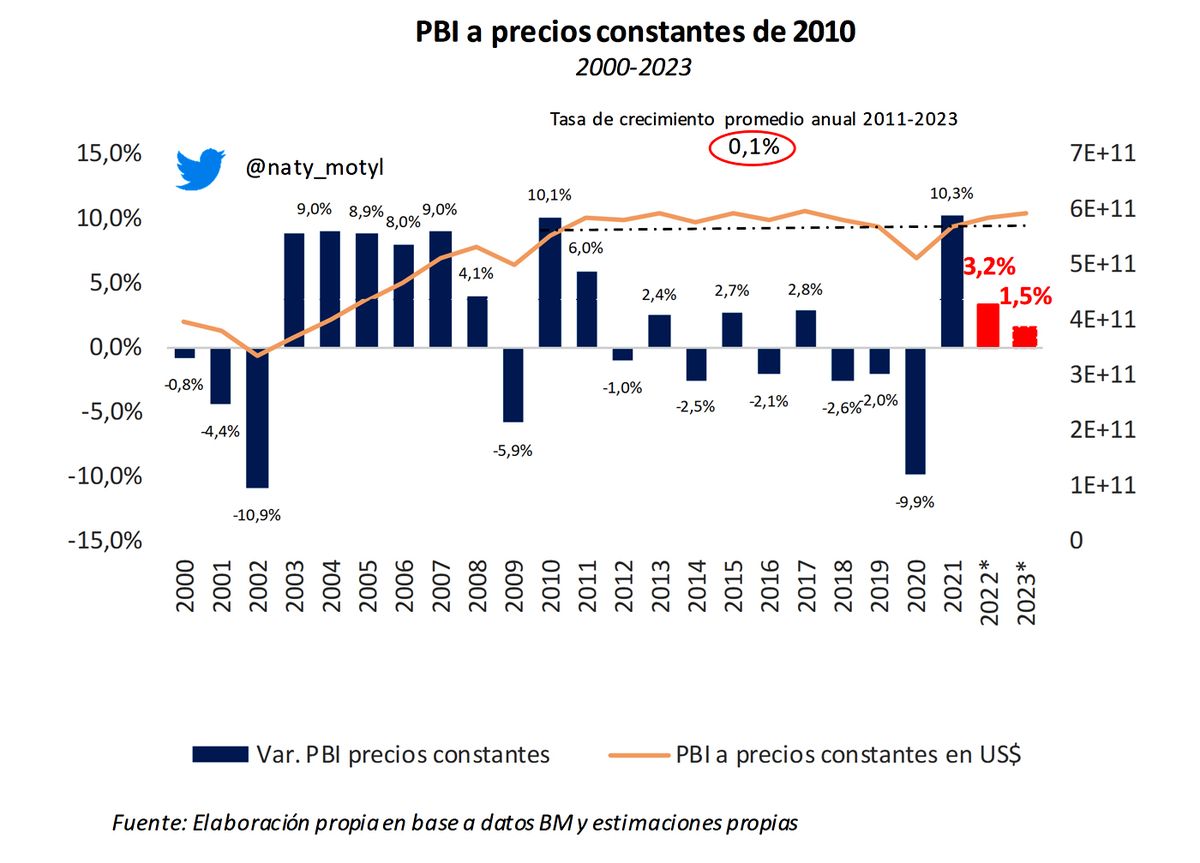

Para este año nuestro país cerraría con un crecimiento del 3,5% anual (Gráfico 1). La inyección de liquidez a nivel internacional durante los últimos dos años favoreció el crecimiento de países como el nuestro; al ser exportadores de productos básicos.

La crisis cambiaria, los problemas para cumplir con las metas establecidas con el FMI, el shock energético que presionó aún más el déficit fiscal y la emisión monetaria de gran parte del primer semestre; son algunos de los factores que explican las dificultades para aprovechar el viento en cola externo de los precios de las commodities.

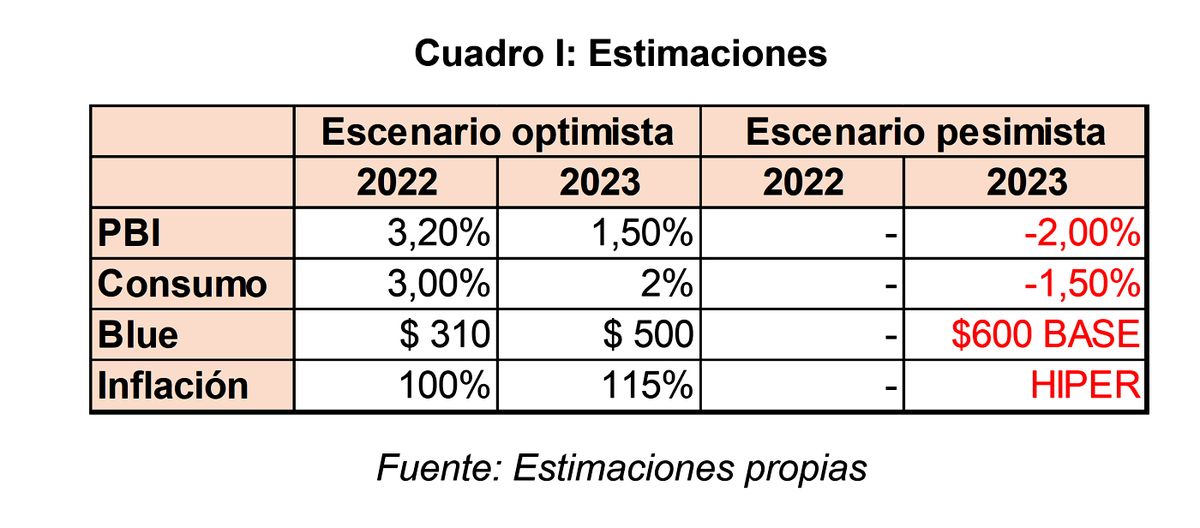

Para el año que viene se espera que el PBI se desacelere aún más hacia el 1,5%. Todo eso en un escenario optimista en el que la política monetaria y fiscal sea prudente para afrontar un contexto internacional más adverso.

En este escenario uno espera que

- la aceleración de la inflación,

- la política de tasas de interés bajas y

- las medidas para impulsar el consumo;

- junto con las expectativas de un cambio de gobierno más pro mercado,

genere un veranito económico hasta la 2da. mitad del año que viene.

No obstante, dicha ilusión monetaria comenzará a mostrar su agotamiento a partir de mayo y veremos, nuevamente, dificultades para estabilizar la economía. No obstante, dicha ilusión monetaria comenzará a mostrar su agotamiento a partir de mayo y veremos, nuevamente, dificultades para estabilizar la economía.

Sin embargo, no se descarta que a finales del 1er. trimestre observemos una corrida contra el peso, dado el recrudecimiento de las condiciones externas que afectaría a países como la Argentina. Una recesión a nivel internacional, una política más agresiva desde los principales Bancos Centrales del mundo, la caída de la demanda de China y la crisis energética podría vulnerar al país; generando mayores presiones sobre la economía.

De suceder esto, la caída para el próximo año sería del 2,0%. En este escenario recesivo, la actividad de los sectores no transables se vería fuertemente afectada, junto con el mercado laboral. La necesidad de dos tipos de cambios simultáneos –para el sector transable y no transable- agregaría mayor incertidumbre a futuro.

Si creyeron que 2022 es complicado, esperen a ver el 2023.

Consumo

En un contexto inflacionario en el que estimamos una inflación anual cerca del 110%; cualquier política para impulsar el consumo doméstico es efectiva.

Hoy los argentinos tienen dos opciones ante la escalada inflacionaria:

- buscar un sustituto del peso- en este caso el dólar- o

- tratar de deshacerse de los pesos demandando más bienes y servicios.

Con respecto al primer caso, las mayores restricciones cambiarias vuelven difícil refugiarse en el dólar.

En el caso del segundo, por el contrario, con incentivos tan atractivos de tasas reales negativas y congelamiento de precios, muchos intentaran volcarse al consumo.

El peligro es que eso termine por presionar aún más el nivel general de precios.

En mi opinión, la política de consumo dependerá de las expectativas que tengan los argentinos a futuro. En mi opinión, la política de consumo dependerá de las expectativas que tengan los argentinos a futuro.

- Si observan una corrección del dólar oficial en los próximos meses forzada o no; preferirán volcarse al dólar.

- En cambio, si lo que perciben es un agravamiento de los problemas estructurales de la Argentina, pero con una política bastante populista de fogonear la demanda efectiva, se vuelcan al consumo.

Depende mucho de la credibilidad del programa. Equivocado o no el rumbo, debe ser creíble la política que implementan.

Para este año espero una desaceleración del consumo al 3,0% en relación al año pasado.

Aún sigue siendo positiva por el arrastre del rebote post pandemia.

En 2023 veo un consumo positivo entorno al 2,0%. En el escenario menos optimista, no estimo que logren sobrellevar hasta el 2023 sin la necesidad de una corrección en los mercados; lo que va a traer aparejado una caída del consumo de cerca del 1,5%.

Blue

Las mayores restricciones cambiarias, sumado a las dificultades del gobierno de acumular reservas, comenzaría a presionar el dólar blue hacia los $310 para finales de este año. Las mayores restricciones cambiarias, sumado a las dificultades del gobierno de acumular reservas, comenzaría a presionar el dólar blue hacia los $310 para finales de este año.

Esto se da por dos canales.

- Por un lado, toda esa gente que hoy no puede acceder a los dólares de forma oficial, lo buscaran en los mercados paralelos.

- Por el otro lado, estas políticas impactan negativamente sobre las expectativas.

Es una señal clara a los mercados de que es insostenible mantener un tipo de cambio atrasado.

Los dólares que entraron en el BCRA desde el sector sojero y organismos internacionales, tranquilizaron los mercados, pero, nuevamente, si siguen con la política de mantener artificial el tipo de cambio, para no asumir el costo político, estos dólares se van a terminar yendo en poco tiempo en las ruedas de intervención diarias del Central. Esto es lo que hoy ve el mercado y se anticipan a una devaluación en el futuro comprando más dólares hoy.

Dicha dinámica, se va a mantener hasta marzo del año que viene, cuando se espera que las reservas insuficientes en las arcas del BCRA, que hoy representan sólo el 8% del PBI, presionen una nueva rueda especulativa con una devaluación aún más acelerada. Dependiendo de la política que se adopte, podremos caer en el escenario más optimista o pesimista.

Si el gobierno no logra estabilizar los mercados, sumado a la vulnerabilidad externa, podríamos caer en una corrida contra el peso que deje al tipo de cambio en $600 como piso. Si el gobierno no logra estabilizar los mercados, sumado a la vulnerabilidad externa, podríamos caer en una corrida contra el peso que deje al tipo de cambio en $600 como piso.

Inflación

Hoy la Argentina se acerca a una inflación de 3 dígitos anual para 2022. Va a haber un efecto inercial que va a pesar en 2023. Junto con el factor externo y las condiciones locales en un año electoral; va a ser muy difícil reducir el déficit fiscal; lo que obligará a recurrir a una política monetaria más expansiva que se dará a partir del 2do. trimestre del 2023.

Este exceso de pesos que se verá acompañado por una importante caída de la demanda del peso, provocará la corrosión del peso.

Esto sumado a una política monetaria que será todo menos agresiva, explicará la aceleración de la inflación hasta el 115%.

De darse el escenario pesimista con una corrida contra el peso, podríamos caer en una hiperinflación. No subestimaría los shocks exógenos que podrían disparar un potencial ataque especulativo con un BCRA que hoy no cuenta con las reservas suficientes para lograr la estabilidad financiera y del nivel general de precios.

En resumen, no es el fin del mundo, pero tampoco es para dormir tranquilos ya que la vulnerabilidad a la que se encuentra sujeto nuestro país es tan extrema que cualquier cambio de vientos amenazará con dejarnos en frente de una nueva crisis económica.

---------------------------

Más contenido en Urgente24:

6 paseos escondidos para visitar en Buenos Aires

4 lugares con increíbles picadas de campo en Buenos Aires

6 rooftops para comer en Buenos Aires con vistas imperdibles

5 restaurantes de campo a pocos kilómetros de Buenos Aires

AHORA 30 despierta el sueño del televisor gigante