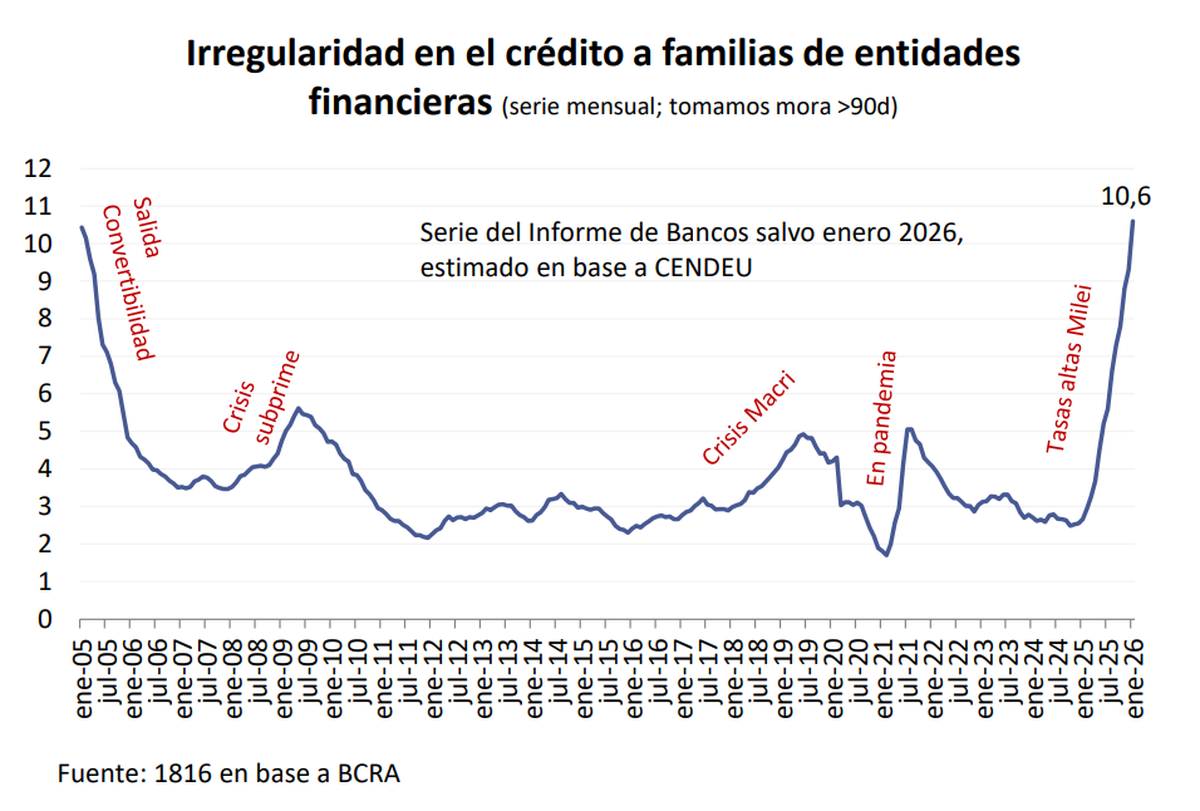

La mora de los hogares volvió a escalar en enero y dejó una señal que ya no admite lectura aislada ni excusas micro. La irregularidad en los préstamos del sistema financiero a familias trepó al 10,6%, contra 9,3% en diciembre, y así encadenó su decimoquinto mes consecutivo de suba. El dato, tal como remarca 1816, no solo marca un deterioro persistente, sino que además ubica la morosidad en niveles máximos en más de dos décadas, un umbral que remite a los años posteriores a la salida de la Convertibilidad.

El trabajo remarca que el 100% de los 25 principales bancos registró un aumento de la mora familiar en enero. No se trata de un desliz puntual de algunas entidades ni de errores aislados en políticas de originación de crédito, sino de un fenómeno abiertamente macroeconómico, extendido a toda la plaza y cada vez más difícil de encapsular.

El informe de 1816, elaborado con datos de la Central de Deudores del BCRA, toma como referencia los créditos con mora superior a 90 días, es decir, desde Situación 3 en adelante. Bajo ese criterio, enero dejó un nuevo salto en la cartera irregular de los hogares, mientras que la mora de las empresas también avanzó, aunque a un ritmo bastante menor, desde 2,5% hasta 2,8%.

Seguir leyendo

El gráfico histórico incluido en el informe muestra que el 10,6% alcanzado en enero no es un registro alto más dentro de una serie volátil, sino un verdadero quiebre. La morosidad familiar del sistema financiero ya opera en una zona que no se veía desde los primeros años posteriores al colapso del régimen de convertibilidad.

La otra alarma viene por fuera de los bancos

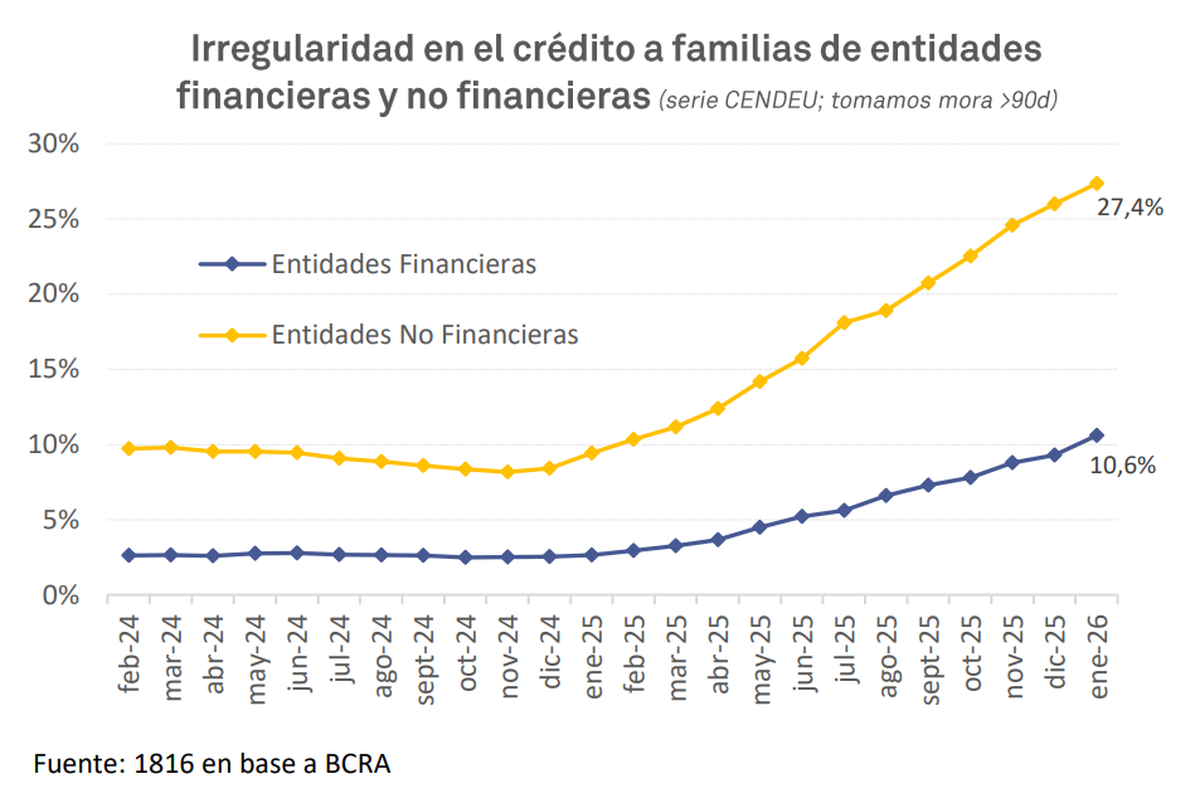

La situación se vuelve todavía más delicada cuando se observa el universo de los proveedores no financieros de crédito. Allí la irregularidad de los préstamos a familias pasó de 26,0% a 27,4% en apenas un mes. Eso significa que más de uno de cada cuatro créditos otorgados por ese segmento ya está en situación irregular.

Aunque el volumen de crédito de las entidades financieras sigue siendo mucho más grande que el de las no financieras, la comparación expone con crudeza dónde se concentran las mayores tensiones. Los bancos y compañías financieras acumulaban en enero unos $63 billones en préstamos a familias, frente a menos de $13 billones del resto de los proveedores.

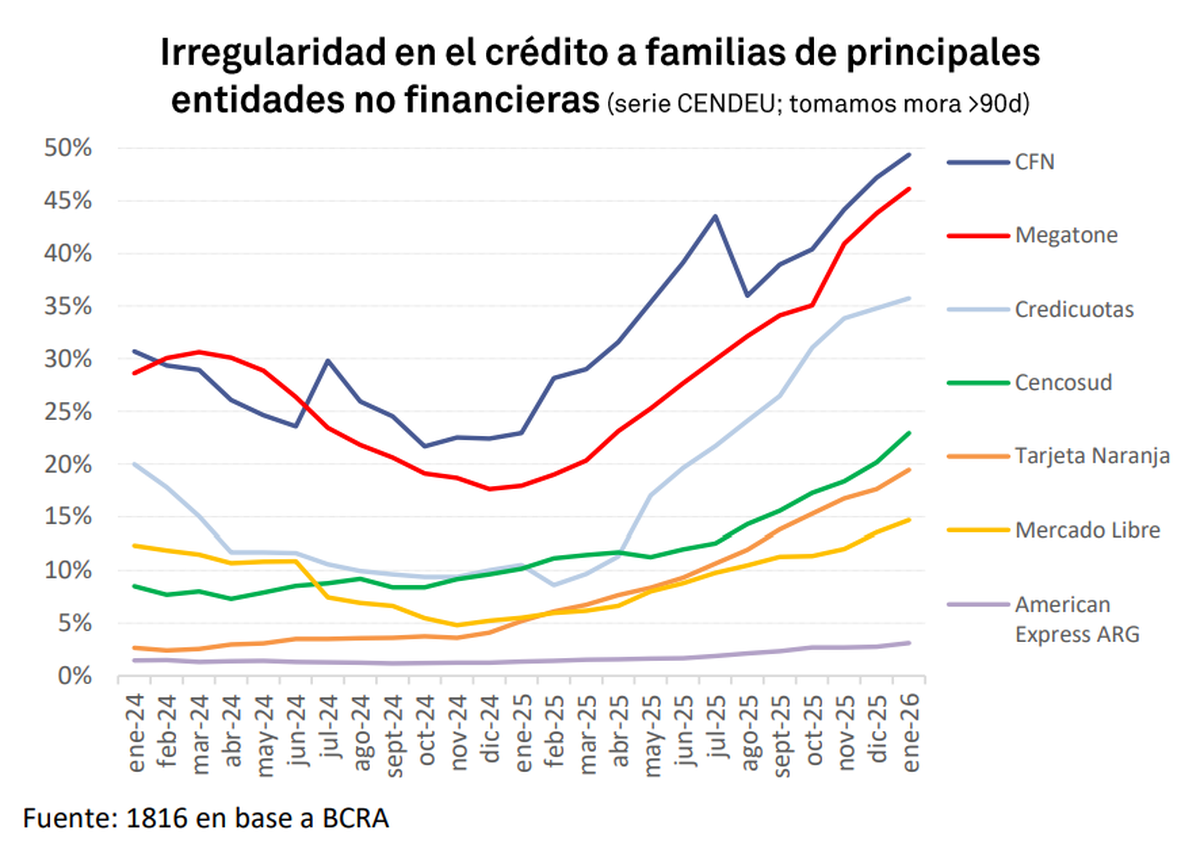

Tarjeta Naranja y Mercado Libre siguen liderando con amplitud el negocio de crédito no financiero a familias y, entre ambas, explican casi el 60% del total del segmento. A la vez, todas las principales entidades no financieras mostraron incremento en la irregularidad durante enero, lo que refuerza la idea de que no hay casos aislados, sino una tendencia generalizada.

Detrás del problema aparece el costo del dinero

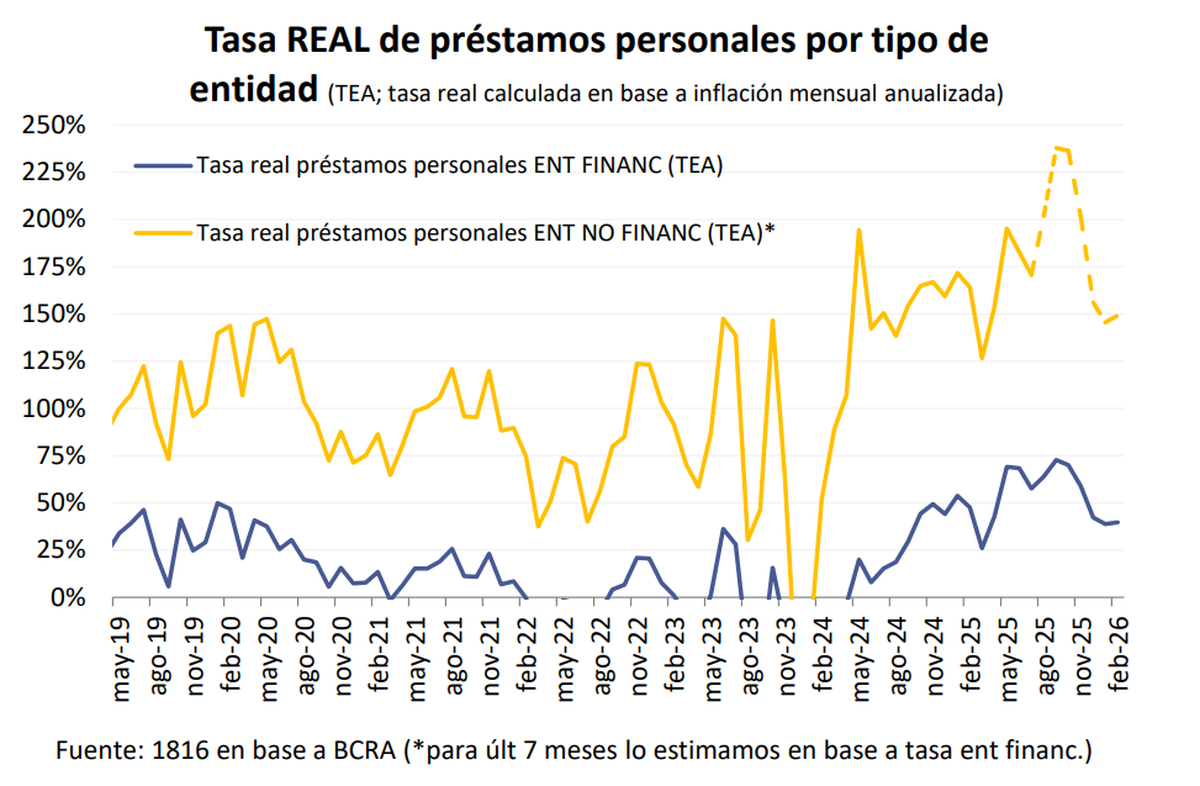

Las tasas de interés reales siguen en niveles extraordinariamente elevados, sobre todo en los préstamos personales. Entre 2019 y mediados de 2025, las tasas nominales de los préstamos personales de entidades no financieras fueron en promedio 90% más altas que las de las entidades financieras. Esa brecha ayuda a explicar por qué la irregularidad es mucho más severa fuera del sistema bancario tradicional.

En febrero, la tasa promedio de un préstamo personal de una entidad financiera fue de 69,7% TNA, equivalente a una TEA nominal de 96,8% y a una TEA real de 39,7%, si se toma la inflación de ese mes. En las no financieras, bajo la hipótesis de que la tasa nominal siguió siendo 90% superior, la cuenta es todavía más exigente. La TEA nominal habría sido de 251,0% y la TEA real de 149,1%. A eso se suma que el Costo Financiero Total resulta bastante más alto, ya que incorpora seguros, comisiones e impuestos.

Esa combinación deja a muchos hogares en una zona de extrema vulnerabilidad. El problema no pasa solo por el nivel actual de las cuotas, sino también por la estructura de los créditos. Los préstamos personales suelen ser a tasa fija y con una duración promedio de 2,5 años.

Ya no puede minimizarse

La suba de la mora ya dejó de ser un dato secundario dentro del tablero financiero. Que los hogares hayan alcanzado un nivel de irregularidad de 10,6% en bancos y de 27,4% en entidades no financieras revela que el crédito empezó a mostrar un desgaste más profundo, en un contexto donde la desinflación convive con tasas reales todavía muy elevadas y con una oferta de financiamiento menos dinámica.

El mercado puede discutir cuánto de esta tensión responde al ciclo económico, cuánto a la política monetaria y cuánto a la estructura misma del crédito al consumo. Lo que ya no parece discutible es otra cosa.

Más noticias en Urgente24:

Javier Milei no lo logra y los dólares de los argentinos siguen acumulándose bajo el colchón

Trabajadores de discapacidad realizan un paro nacional: "La situación es desoladora"

Encuesta: Por 1ra vez, Milei es más culpable que Alberto por la economía

$LIBRA: hubo 5 llamadas entre Mauricio Novelli y Milei antes del tuit del presidente el 14/2/25

Te puede interesar

No te lo pierdas

CONSPIRACIONES