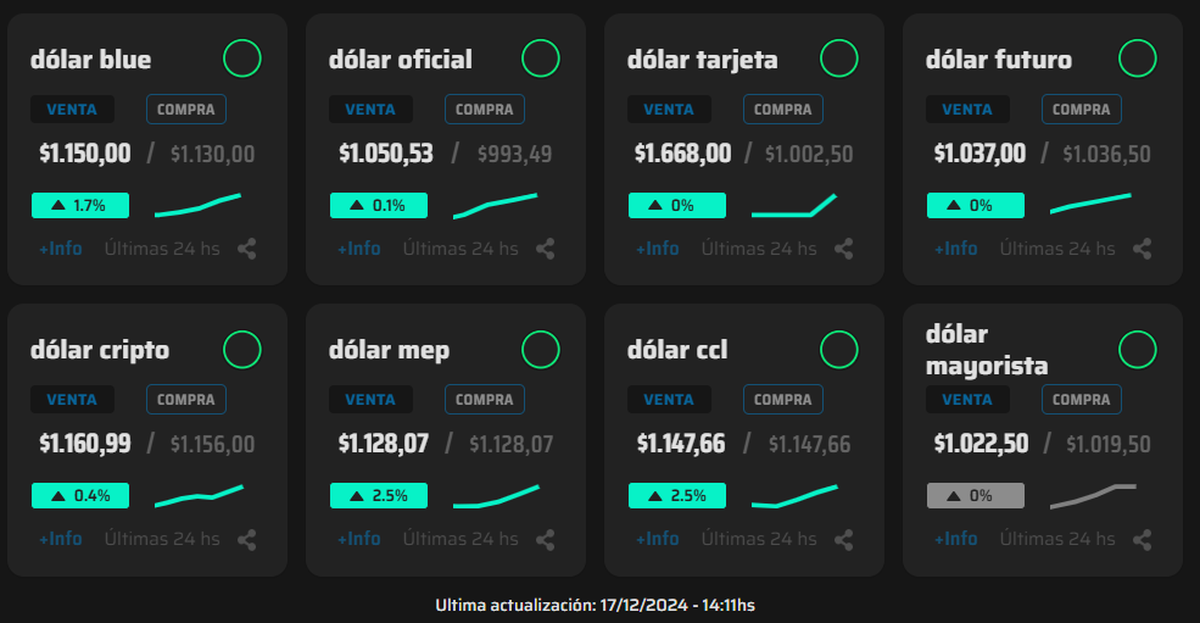

Este martes (17/12), el dólar blue registró un aumento de $20, alcanzando los $1.150 en las cuevas del microcentro porteño. En tanto, en el mercado financiero, el dólar contado con liquidación (CCL) operó en $1.148, mientras que el dólar MEP cerró en $1.128.

¿CAMBIO DE TENDENCIA?

Dólar blue: Suba de $20 y proyecciones para diciembre

Este martes (17/12), el dólar blue registró un aumento de $20, alcanzando los $1.150 en las cuevas del microcentro porteño.

Nuevo salto del dólar blue.

En un contexto marcado por la apreciación del peso y la calma en las brechas cambiarias, los análisis de las consultoras 1816 y Salvador Di Stefano ofrecen una radiografía de los factores que sostienen este escenario y las fragilidades subyacentes.

El análisis 1816: Superávit oculto y preocupaciones fiscales

Tal como señalan desde iProfesional, según la consultora 1816, el tipo de cambio real de Argentina mostró una apreciación sostenida, lo que derivó en un déficit de cuenta corriente de 5.400 millones de dólares entre junio y octubre de 2024. Sin embargo, si se incluyera el llamado "dólar blend" —una estrategia que liquidó 7.100 millones de dólares de exportaciones a través del mercado de contado con liquidación (CCL)—, este déficit se convertiría en un superávit.

Seguir leyendo

Un dato destacado por la consultora es el uso de tarjetas de crédito en el exterior, que en octubre alcanzó los 941 millones de dólares, el mayor nivel desde que Javier Milei asumió la presidencia.

Esto refleja que mientras las transacciones menores suelen financiarse con el dólar MEP, compras más significativas, como pasajes y estadías, se realizan con dólares propios.

La sostenibilidad de esta dinámica depende en gran medida de los depósitos en dólares en el sistema bancario. Desde finales de octubre, estas reservas han disminuido en 2.000 millones de dólares, afectando la capacidad del Banco Central de la República Argentina (BCRA) para sostener su estrategia de intervención cambiaria.

Salvador Di Stefano: Tasas, crédito y brecha

Por su parte, Salvador Di Stefano analizó el impacto de la política monetaria en el mercado cambiario. Según el economista, la reciente baja de la tasa de política monetaria al 32% anual refleja la expectativa oficial de una inflación mensual por debajo del 3%, aunque persisten inconsistencias en la política monetaria.

Actualmente, las Lecap a corto plazo ofrecen rendimientos del 42,5% anual, superiores a la tasa de política, lo que las hace más atractivas para los inversores frente a los plazos fijos, pero representa un desafío para los bancos y la financiación de la economía real.

Mientras tanto, los bonos en pesos ajustados por inflación registran rendimientos cercanos al 41,35% anual, reflejando un mercado altamente arbitrado. Los créditos en dólares, aunque más accesibles para empresas exportadoras, siguen fuera del alcance de la mayoría de los emprendedores, lo que limita una reactivación económica más amplia.

El rol del BCRA

El Banco Central ha mantenido su estrategia compradora en el Mercado Único y Libre de Cambios (MULC), acumulando dólares incluso frente al déficit de cuenta corriente. Este comportamiento ha sido impulsado por el crecimiento en los préstamos locales en dólares, que sumaron 2.700 millones desde agosto.

No obstante, 1816 advirtió que el contexto internacional también influye. La depreciación del real brasileño, que alcanzó su nivel más bajo frente al dólar desde la época de la Convertibilidad en Argentina, plantea riesgos potenciales para la economía local.

Otras noticias de Urgente24

Nueva advertencia de farmacéuticos por la venta libre de medicamentos

Fernan Saguier confunde al televidente de LN+: de Luis Majul a Carlos Pagni

Milei, 3er presidente de América más citado luego de Trump y Biden: ¿lo quieren o no?

Brasil: Devaluación histórica (6,14 reales = 1 dólar)

Te puede interesar

Temas

No te lo pierdas

CONSPIRACIONES