Urgente24 se opone, desde su inicio, a cualquier gravamen aplicado a salarios... porque son salarios, no Ganancias. Y la igualdad debería alcanzar a monotributistas y autónomos. Es un tributo berreta, que comenzó con Juan Domingo Perón, al que tantos argentinos veneran y que ni siquiera les concedió las obras sociales, que son una concesión de una dictadura (Juan Carlos Onganía) a un líder sindical que rompía con Perón, Augusto Timoteo Vandor.

DEBATE YA ANTIGUO

Ganancias en Salarios: O todos o ninguno, ninguna excepción

Otra vez un intento de eliminar la exención del impuesto a las ganancias para el Poder Judicial. Y van... El sistema tributario argentino apesta.

Salarios no deben pagar Ganancias. De lo contrario todos, sin excepcionalidades.

En 1973, el gobierno de Perón aplicó el impuesto a las Ganancias a los trabajadores en relación de dependencia, llamado de la 4ta. categoría, y amplió la base de gravados por el sistema.

En 1999, durante la presidencia de Fernando De la Rúa, su ministro José Luis Machinea aumentó el máximo imponible que llegó hasta el 35% del sueldo neto para las categorías más altas y había intenciones de aumentarlo hasta el 41% para empresas.

Seguir leyendo

La llamada Tablita de Machinea siguió hasta 2008. Insólito. La política permanente de los K fue aumentar el mínimo no imponible del impuesto por debajo de la inflación, para castigar a más trabajadores con el gravámen. Pero CFK afirma que ella beneficiaba a los trabajadores, quienes no precisan dádivas sino dignidad.

Sin embargo, los sindicatos de la CGT lo aceptaron por diferentes motivos, ninguno transparente. Eliminar el gravámen fue una bandera del Frente Renovador, de Sergio Massa, en 2013, pero sólo ha logrado actualizar el mínimo no imponible.

Pero ¿por qué el Poder Judicial gozaría de una condición diferente, privilegiada? Es ridículo.

Se supone que el Poder Judicial garantiza la igualdad ante la Ley, pero resulta que goza de un privilegio respecto de todos.

El problema en 2022 es el contexto de belicosidad entre el gobernante Frente de Todos y buena parte del Poder Judicial, comenzando por la CSJN. Esto desnaturaliza una decisión que sería justa.

O es un beneficio plural o es para nadie porque las excepcionalidades son erosiones a la democracia a menos que, según Urgente24, tengan 4 características:

- Un fundamento que conozca toda la sociedad.

- Debe ser un subsidio directo, presupuestado.

- Un plazo cierto.

- No prorrogable.

- Si el plazo excediera el mandato legislativo o fuese una prórroga, exigiría una consulta popular.

El tema conduce a la necesidad de revisar toda la organización tributaria argentina.

Si la democracia no puede lograr debatir el régimen tributario no conseguir un nuevo régimen de coparticipación de impuestos ni avanzar en la regionalización territorial, cabe preguntarse acerca de la calidad de esta democracia representativa que crea hijos y entenados.

Antecedentes

Algunos datos de la web Chequeado:

- Los funcionarios judiciales estaban eximidos de pagar Ganancias por un fallo de la CSJN (Corte Suprema de Justicia de la Nación) de la década de 1930.

- En 1996 el Congreso sancionó la Ley 24.631, que eliminó la exención de Ganancias para los jueces. Sin embargo, semanas después la CSJN dictó una acordada en la que declaró inaplicable esa norma por el principio constitucional que establece que los salarios de los jueces no pueden ser disminuidos.

- El Congreso volvió a tratar este tema en 2016, con la sanción de la Ley 27.346.

- La CSJN resolvió que los jueces, fiscales, defensores y empleados judiciales que fueron nombrados a partir de 2017 deben pagar Ganancias, sin importar si trabajaban o no con anterioridad en el Poder Judicial.

- La Asociación de Magistrados pidió a la Justicia que la palabra “nombramiento” sea interpretada como “ingreso al Poder Judicial de la Nación”, es decir que si una persona se desempeñaba como secretario y después de 2017 era nombrado juez, no debía pagar Ganancias.

- Este criterio fue aceptado por el Contencioso Administrativo Federal, pero la CSJN revocó esa medida cautelar: cada ascenso en la carrera judicial es contabilizado como nuevo nombramiento y paga Ganancias.

- Sigue pendiente una resolución sobre la cuestión de fondo: la constitucionalidad de la ley: si afecta o no el principio de “intangibilidad del salario”.

El festival

El centro de estudios Idesa difundió un buen trabajo sobre las exenciones impositivas:

"Los jueces y los empleados judiciales están eximidos del impuesto a las ganancias. En el pasado hubo varios intentos fallidos de eliminar dicha exención. Ahora, en el marco de la discusión del presupuesto 2023, oficialismo y oposición se pusieron de acuerdo para eliminarla. Los magistrados manifestaron su enérgico rechazo y el sindicato de empleados judiciales amenaza con huelgas y protestas.

Las exenciones de impuestos para determinados grupos de trabajadores, organizaciones, sectores y regiones son moneda corriente en el sistema tributario argentino. En el proyecto de Presupuesto 2023 se enumeran y se estima de manera aproximada su costo.

Consisten, por un lado, en unas 40 eximiciones y reducciones de alícuotas en el IVA, impuesto a las Ganancias, a los Combustibles, a bienes de consumo, a los bienes personales, al cheque y a las cargas sociales.

Por el otro, en 17 regímenes de promoción en beneficio de actividades industriales, no industriales, minería, bosques, biocombustibles, bienes de capital, autopartistas, industria del conocimiento, naval, pymes y –el más grande y emblemático– régimen de promoción de Tierra del Fuego.

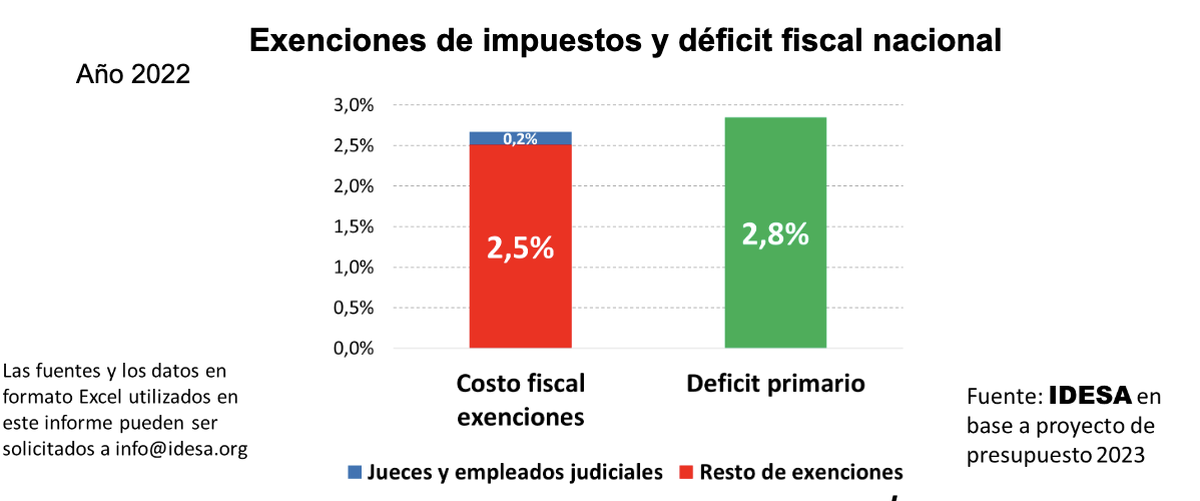

¿Cuál es el costo fiscal de estas exenciones? Según el proyecto de presupuesto, se estima que en el año 2022 el costo fiscal de las exenciones es el siguiente:

- La eximición a jueces y empleados judiciales cuesta alrededor del 0,2% del PBI.

- El resto de las eximiciones tiene un costo fiscal de un 2,5% del PBI.

- El déficit fiscal primario del sector público nacional se proyecta en 2,8% del PBI.

Estos datos muestran que el costo fiscal de la eximición del impuesto a las ganancias de jueces y empleados judiciales es relevante.

Pero mucho más importante es el costo del resto de las eximiciones contempladas dentro del sistema tributario.

La evidencia más ilustrativa es que, si se eliminara este oscuro instrumento de asignación de recursos públicos, se podría prácticamente eliminar el déficit fiscal primario.

En el contexto de un sistema tributario muy oneroso, tanto por la carga burocrática como de presión tributaria, ganan legitimidad los mecanismos que permiten eludir toda o parte de esta carga. Sin embargo, lejos de ser una solución, agravan los problemas, ya que el alivio para los beneficiados es a costa de una mayor carga para el resto de la sociedad.

Bajo este desorden naturalmente se exacerban las demandas y las presiones sectoriales por tratamientos especiales para sacarse de encima parte de esta alta presión impositiva. Esto ocurre a nivel nacional, pero también pululan los tratamientos diferenciales en los impuestos provinciales y municipales.

Eliminar las exenciones –es decir que todos los contribuyentes paguen los impuestos que corresponden– no implica dejar de ejecutar políticas de promoción o apoyo.

En la medida que se justifiquen pueden seguir ejecutándose, pero estableciendo subsidios directos con una partida presupuestaria específica.

De esta manera, se hace más explícito el costo fiscal de la promoción, el cual debe ser contrastado con los beneficios sociales esperados. Mientras que la eximición tributaria opera como una transferencia de fondos públicos encubierta, el subsidio directo es más explícito y transparente.

De todas formas, el principal desafío es ordenar el sistema tributario tomando como eje la unificación de impuestos. Por ejemplo, tender a un único impuesto a las ventas haciendo que el IVA absorba ingresos brutos y tasas municipales. Lo mismo con los impuestos a la propiedad, unificando bienes personales con los impuestos provinciales y municipales aplicados a inmuebles y automotores. Como parte de esta simplificación, las exenciones deberían ser sustituidas por subsidios explícitos, cuando se justifiquen."

----------------------------

Más contenido en Urgente24:

La encuesta que envalentona a los duros y fulmina a los moderados

Alberto Fernández, en 'modo Diego' y sin temor al ridículo

Joe Biden saluda a una persona inexistente y es viral

Alberto y CFK no quieren bajar la inflación y la pobreza: "Si me rompen las pelotas, me voy"

Te puede interesar

No te lo pierdas

CONSPIRACIONES