No es una novedad el hecho de que todos los precios de la economía aumentan a un ritmo preocupante, la novedad está en un precio que se ha mantenido relativamente estable desde el último tiempo y se trata del dólar alternativo, tanto el MEP, CCL, blue e incluso cripto. Más allá de pequeños saltos diarios, este tipo de cambio siempre logró recuperarse y mantener un precio relativamente estable, algo que no está ocurriendo en el segmento oficial, donde la divisa norteamericana aumenta cada vez más dado el crawling-peg (las minidevaluaciones diarias del BCRA) que a su vez van cambiando la velocidad de devaluación.

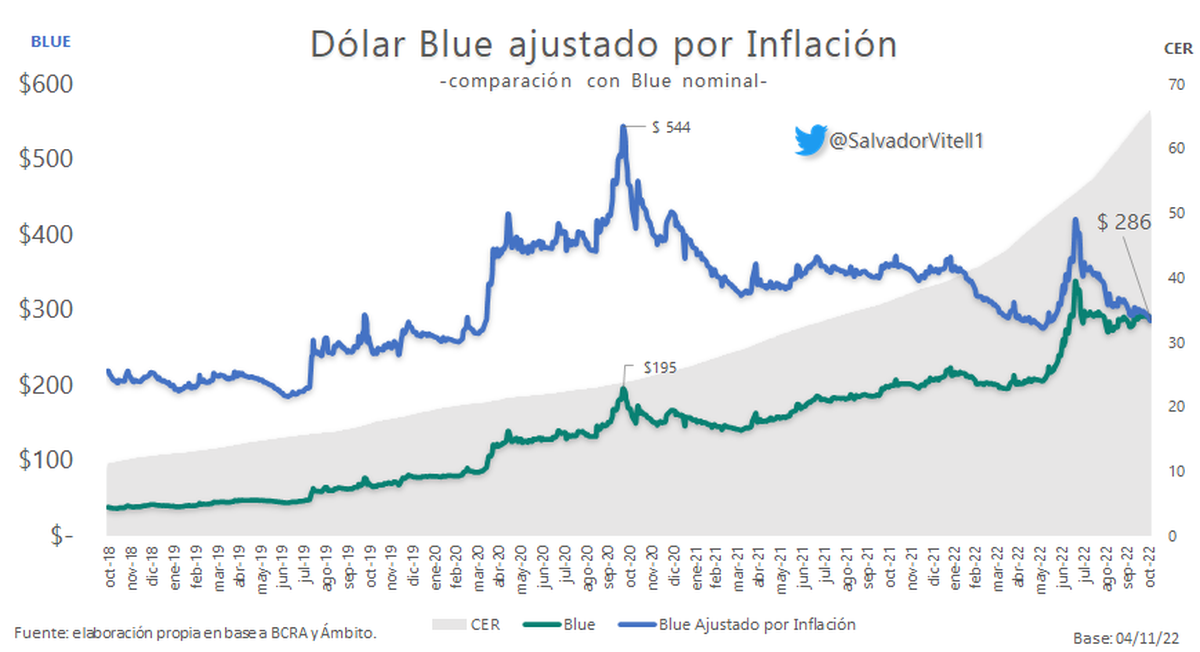

En el siguiente gráfico se puede observar el atraso presente en el precio del dólar blue, el cual, si se lo ajustará por inflación, nos encontramos que la divisa está $61 por debajo del promedio de gestión Alberto Fernández. Al mismo tiempo que el overshooting (o sobrecompra) ocurrido el pasado 20 de octubre arrojaría hoy un dolár blue de $544:

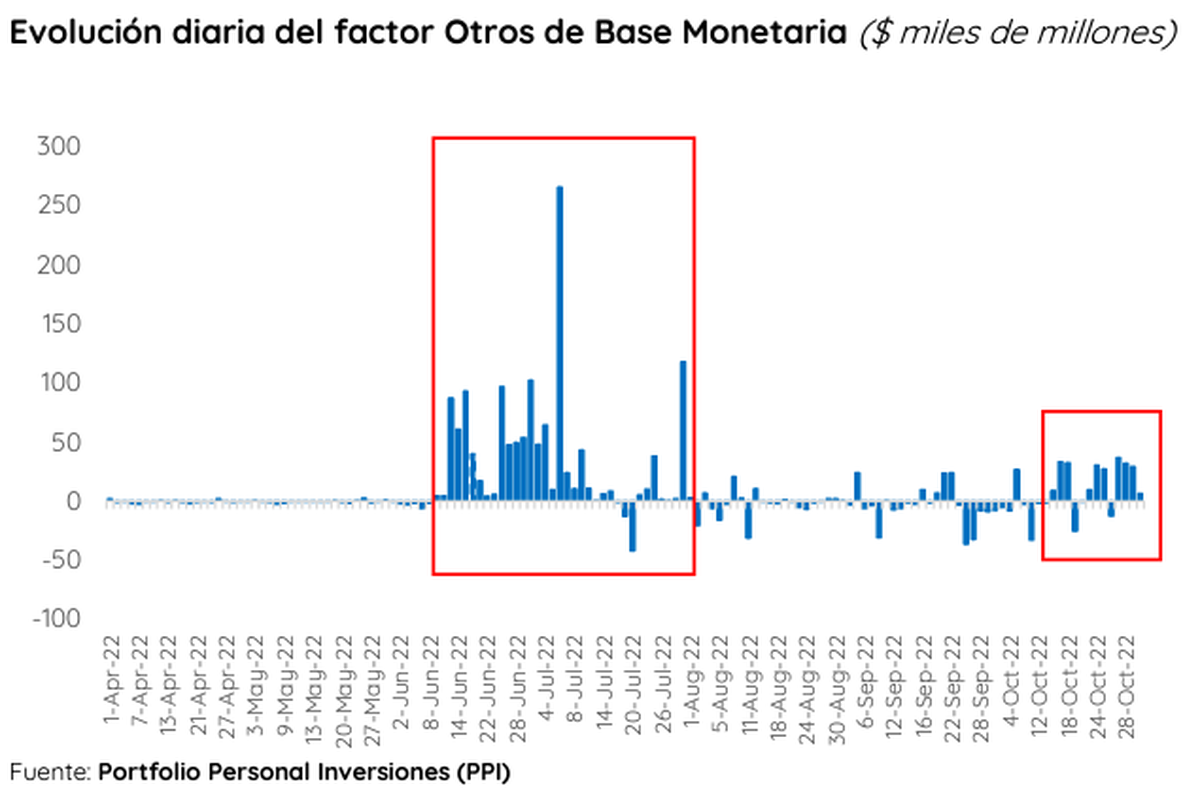

BCRA trae más expansión de la Base Monetaria (atento inflación)

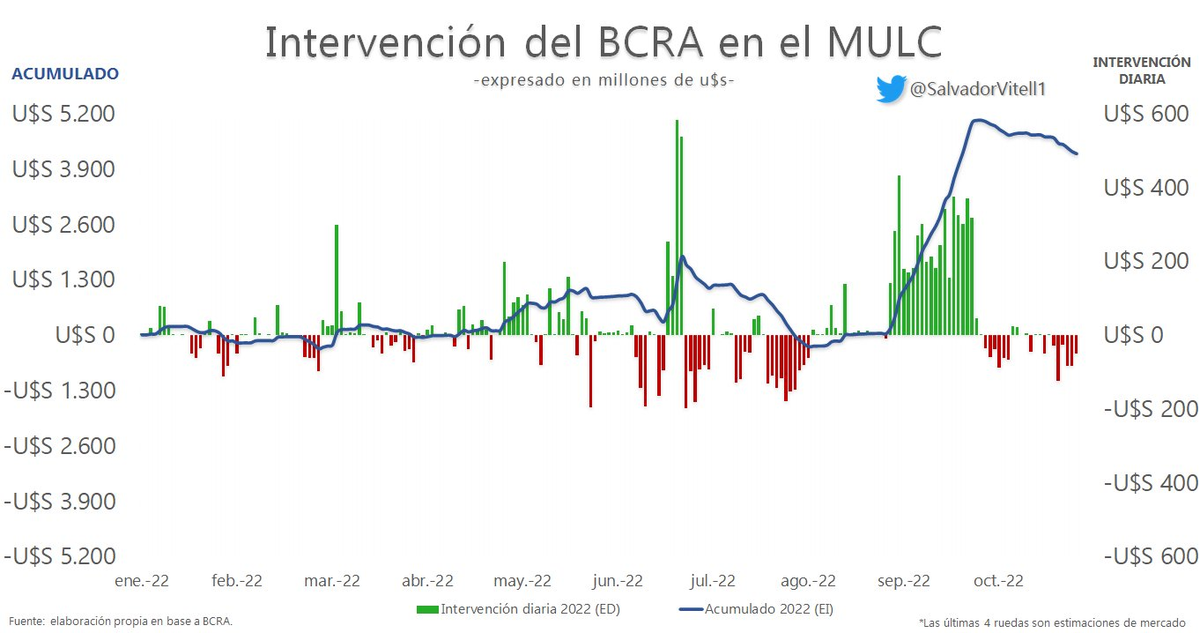

Ya paso un mes del dólar soja y el BCRA volvió a la tendencia vendedora en el Mercado Único y Libre de Cambios -MULC-, en esta semana, la entidad monetaria acumuló ventas por US$ 368 millones:

Seguir leyendo

El BCRA volvió a intervenir el mercado con el objetivo de mantener el rendimiento de los bonos del tesoro luego de 2 meses de calma. La entidad monetaria puso en marcha una vez más su capacidad para bajar la incertidumbre en el mercado local y que según explican desde Personal Porfolio Iinversiones -PPI- la nueva maniobra del Central vendría motivada por la magra performance del Tesoro en las licitaciones de octubre. Dado que está: habría recrudecido los temores acerca de la posibilidad de seguir renovando vencimientos de acá a fin de mandato y, por ende, solventar las necesidades de financiamiento del Programa Financiero.

En octubre, la emisión por el factor “Otros” de Base Monetaria trepó $176.333 millones o 0,22% del PBI tras haberse contraído $112.269 millones o 0,14% del PBI entre agosto y septiembre. Así las cosas, esta es la tercera mayor emisión monetaria por este factor desde que se tiene registro, ubicándose por detrás de las fuertes expansiones de junio y julio. Si bien la emisión monetaria viene siendo prácticamente imperceptible respecto a este último episodio, no deja de ser un llamado de atención los costos en términos de inflación y presión cambiaria que puede sufrir la economía.

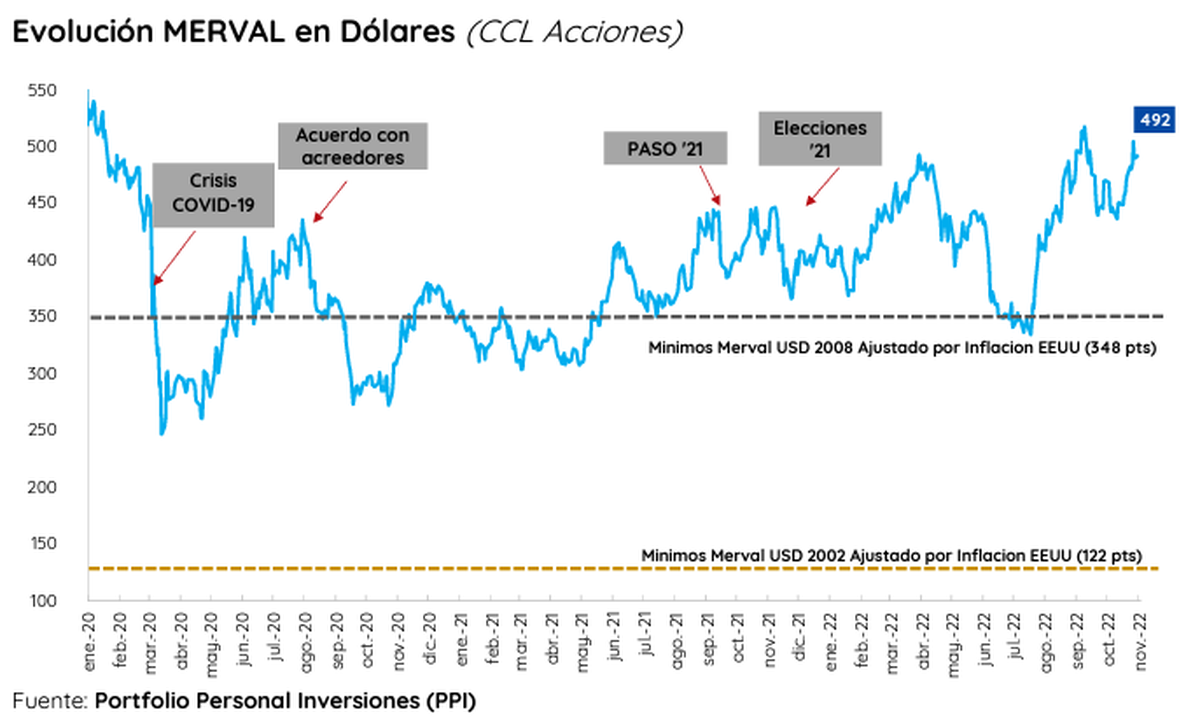

Semana volátil en el Merval

Y es que, de acuerdo con PPI: Esta semana viene siendo volátil para el principal índice bursátil argentino. El lunes por la mañana comenzó en 480 puntos, tocó los 505 al cierre del martes y tras los movimientos del miércoles y jueves, finalizó en 492 puntos. Es evidente que la expectativa de una merma en la suba de tasas de la Fed previo al miércoles tuvo su contracara en el segmento de emergentes. Sin embargo, con la noticia final, lo que parecía viento de cola se transformó en viento de frente, retrocediendo varios escalones. Aun así, a un día de culminar la semana el S&P Merval se sostiene 81 puntos por encima de su valor al cierre del 2021, acumulando una ganancia de 19,71%. Veremos qué nos depara este viernes.

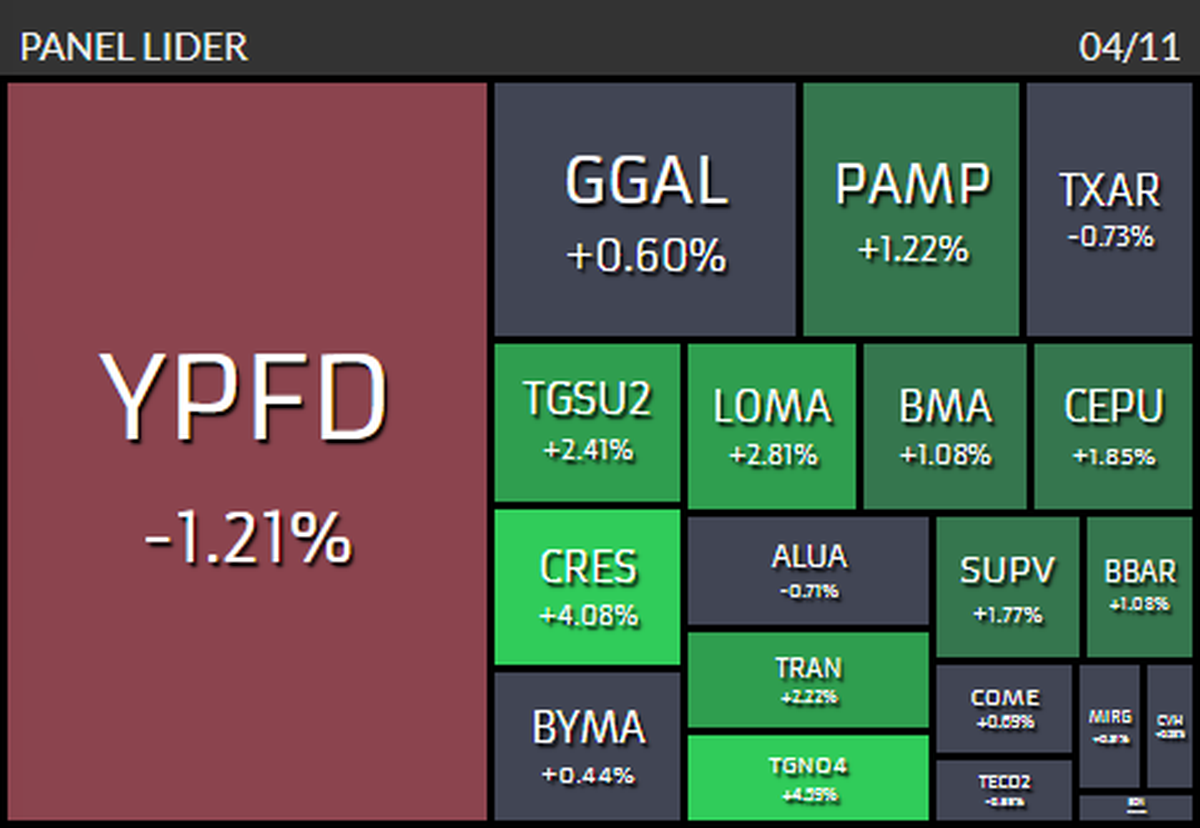

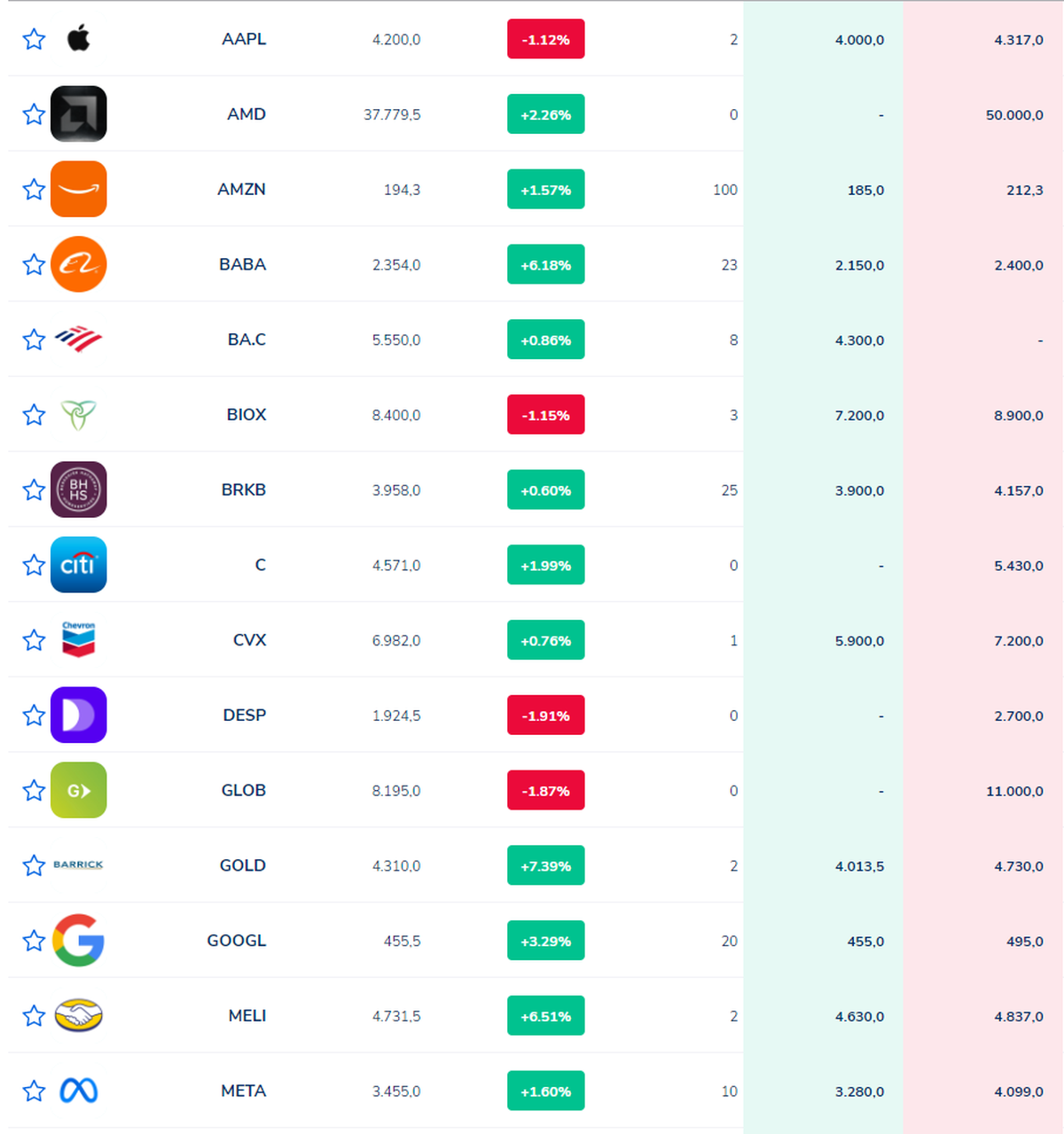

Por otro lado, las variaciones internas del índice a lo largo de la jornada de ayer (4/11), observamos un panel muy dividido donde los verdes y los grises lograron sacar ventaja. Los papeles que facilitaron la suba fueron los de CRES, que trepó +4,08%, TGSU2, que ganó +2,41%, y TGNO4, que sumó +4,09%. Por el contrario, quien hizo más fuerza en sentido opuesto fue únicamente YPFD en -1,21%:

En el universo de CEDEARs, los movimientos del dólar financiero y los de los principales índices norteamericanos, que no dan respiro tras el discurso de Jerome Powell. Pese a esto, en la última rueda de la semana la mayoría de estos pudieron recuperar, cerrando de esta manera:

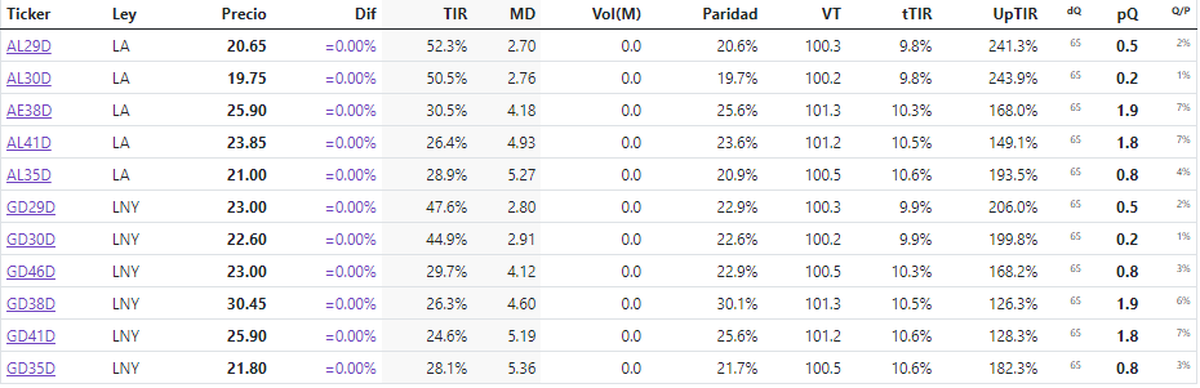

Mientras tanto, los bonos en dólares finalizaron de forma mixta. Entre los más destacados, el AL30D cerró a la baja por un 0,75% mientras que el GD30D cerró neutro. De esta forma, el spread obtenido entre estos bonos cierra la semana en 13,36%. En este contexto, el Riesgo País terminó ubicándose en los 2.569 puntos básicos.

Más contenido en Urgente24

5 razones para una reforma laboral ya

Libro de pases abierto favorece a Lula da Silva

Te puede interesar

No te lo pierdas

CONSPIRACIONES