Los trabajadores autónomos están ocupados con los preparativos de su declaración jurada anual del Impuesto a las Ganancias y podrán verificar que, con el mismo ingreso, pagan más que un empleado al que la empresa le completó la presentación.

Los trabajadores autónomos están ocupados con los preparativos de su declaración jurada anual del Impuesto a las Ganancias y podrán verificar que, con el mismo ingreso, pagan más que un empleado al que la empresa le completó la presentación.

Los empleados incluyen ciertas deducciones personales en el formulario SIRADIG, con vencimiento en marzo, para que la empresa presente su declaración jurada en abril. En cambio, los autónomos tienen más libertad para deducir en junio los gastos que fueron necesarios para obtener la ganancia gravada.

Las presentaciones de Declaraciones Juradas de Retenciones SICORE de mayo están previstas para el viernes 9 (CUIT 0-1-2-3), lunes 12 (CUIT 4-5-6) y martes 13 (CUIT 7-8-9).

Las deducciones personales son computables a condición de que los sujetos sean residentes en el país, y tratándose del mínimo no imponible y las cargas de familia, no se hace ninguna distinción sobre el tipo de ganancias que pueda obtener el contribuyente.

Esto quiere decir que esas deducciones son computables cualquiera sea la naturaleza de las ganancias gravadas que obtenga el sujeto residente. No ocurre lo mismo con la deducción especial, ya que la misma solo se computa contra rentas que provengan del trabajo, ya sea en forma autónoma o en relación de dependencia.

Aunque existe una marcada discriminación a favor de los jubilados y empleados en relación de dependencia, a quienes se les permite deducir por este concepto sumas superiores a las que podría computar un trabajador autónomo.

Los trabajadores autónomos pueden deducir en concepto de deducción especial un monto equivalente a 3,5 veces el mínimo no imponible, que para el año 2023 suma un monto total de $1.580.891,18.

En cambio, los jubilados y trabajadores en relación de dependencia, pueden computar como mínimo un monto equivalente a 4,8 veces el mínimo no imponible, lo que llega a $2.168.079,35.

Para acentuar aún más la mencionada discriminación, se establece que, a partir de ciertos niveles de remuneración bruta devengada mensual, los sujetos no determinen impuesto alguno, o bien computen como deducción especial aún mayor a 4,8 veces la ganancia no imponible, además de considerar en ciertos casos exento el sueldo anual complementario (SAC).

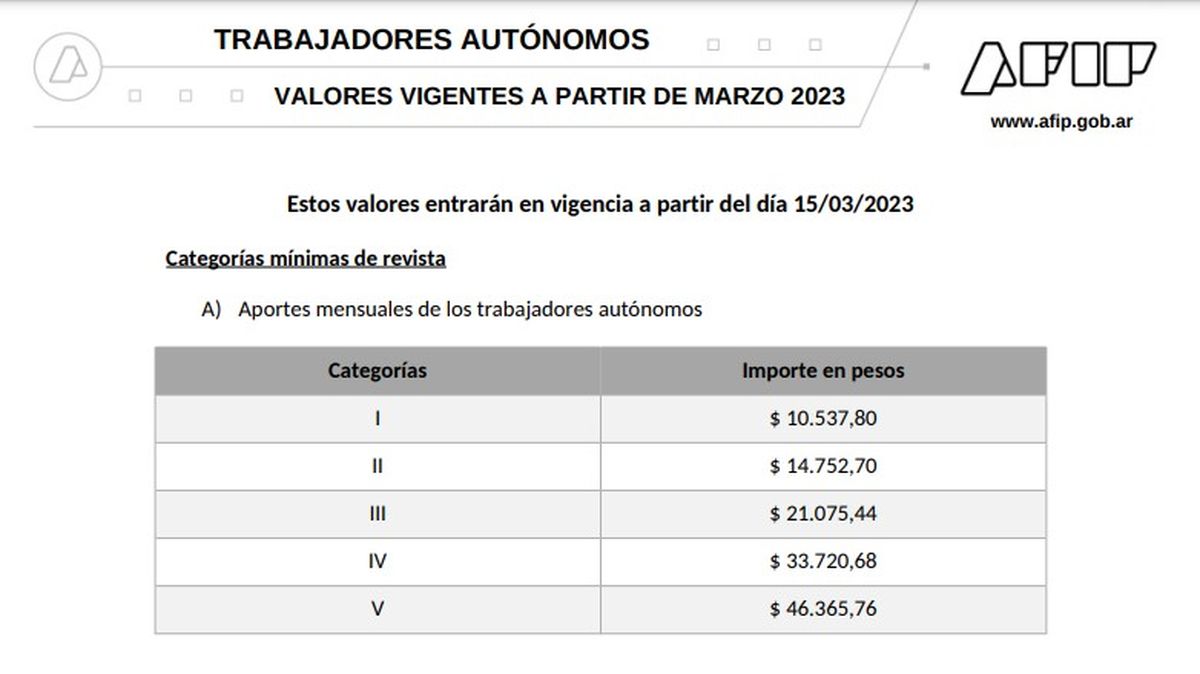

Los aportes de autónomos van desde $10.537,80 en la categoría 1 a $ 46.365,76 en la categoría 5, que corresponde a los directivos de empresas.

Estos topes se aplicaron para el período marzo a mayo 2023; es decir, para los vencimientos de los aportes jubilatorios de autónomos de abril a junio.

Este nuevo aumento de la movilidad jubilatoria implicó que la mayoría de los autónomos actualmente jubilados cobrará, a pesar de que los aportes simpre fueron altos, a una jubilación mínima es de $58.665,12.

Desde la Dirección Nacional de Impuestos y la Subsecretaría de Ingresos Público se estableció recientemente para los trabajadores bajo relación de dependencia cómo se deben tomar ciertas deducciones personales que fueron incrementadas por ley, pero solo para empleados en relación de dependencia.

Se espera la resolución de AFIP para que entren en vigor estos beneficios extra para dependientes, que sigue alejando el monto a pagar de lo que tributan los autónomos, aunque el organismo recaudador ya aclaró que no se tomarán para el ejercicio 2022.

La Dirección de Impuestos y la Subsecretaría, a pedido de la CGT y algunos sindicatos, analizaron ciertos beneficios que ya existían en la ley del tributo y dieron a conocer sus interpretaciones aplicables a la situación de muchos trabajadores de diversas actividades.

Por ejemplo, los bonos que pagan las empresas, tanto al personal dentro como fuera de convenio, exentos hasta el 40% de la ganancia no imponible, para trabajadores cuya remuneración bruta no supere los $808.125 mensuales y dicho bono tenga causas objetivas que no impliquen la simple puesta a disposición de la fuerza laboral.

Conceptos tales como antigüedad, que forman parte del salario que cobran trabajadores de varios convenios colectivos podría llegar a gozar de la misma exención en forma acumulativa, es decir, que el mismo trabajador que cobrase un bono anual y un adicional por antigüedad podrían gozar de una exención por cada concepto.

Mercado Libre: Indignación por doble cobro con tarjetas

Alerta Netflix: Así te roban todo del homebanking