Bloomberg explica que las dificultades de Sergio Massa son enormes y se refleja en una meseta con riesgo a la baja de los bonos emitidos por el Estado argentino. También podría resultar una presión por nuevos anuncios. Cuidado: Massa también lo consideró horas atrás que precisa renovar cada día las expectativas de los agentes económicos.

ESPERANDO MÁS MEDIDAS

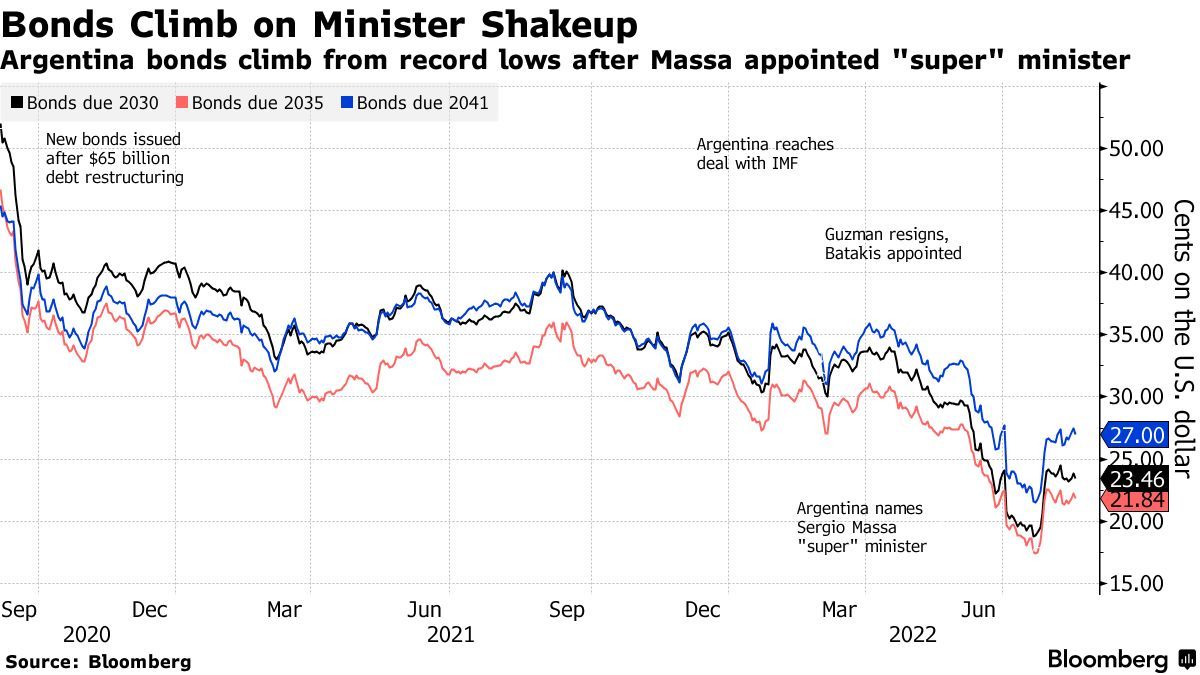

Bloomberg advierte: "Freno del rebote de bonos argentinos"

Bloomberg afirma que el mercado reclama más medidas: "El rebote de los bonos argentinos se detiene mientras el nuevo ministro enfrenta una montaña que escalar".

Bloomberg explica el rally de los bonos argentinos.

- ¿Cuál será su próximo paso?

- ¿La designación de Gabriel Rubinstein?

- ¿Un acuerdo por los dólares agrícolas?

- ¿Nuevos recortes en el gasto público?

Con firma de Scott Squires, se plantea ese tema:

"El repunte de la deuda argentina a finales de julio se ha estancado mientras el nuevo ministro de Economía corre contrarreloj para convencer a los inversores de que puede convertir en acciones sus palabras favorables al mercado.

Seguir leyendo

Los bonos de la Argentina nominados en dólares con vencimiento en 2030 subieron más de 5 centavos, a alrededor de US$ 0,22 por US$ 1 en poco más de una semana, en medio de especulaciones de que Sergio Massa sería designado como "súper" ministro de economía, lo que se confirmó el 28/07. Sin embargo, desde el 08/08, cuando alcanzó su nivel máximo, la cotización de la deuda ha bajado.

Para que los bonos sigan ganando, Massa necesita

- controlar la inflación que se precipita hacia los 3 dígitos anuales,

- reducir el déficit presupuestario y

- reforzar las reservas de moneda extranjera.

La primera etapa para lograr algo de eso sería convencer a los exportadores de granos para que traigan sus ingresos al país, aumentando las tenencias de dólares de Argentina. Aunque eso no será fácil.

(N. de la R.: la explicación de Bloomberg es incorrecta. Los productores deben vender sus cosechas, hoy stockeadas en silobolsas, a los exportadores, que son quienes liquidan las divisas. Pero no hay hoy día una retención de los exportadores sino que el cuello de botella se encuentra en los productores).

“El mercado está buscando medidas concretas”, dijo Carolina Gialdi, directora de ventas y negociación de mercados internacionales de Max Capital, en Ciudad de Buenos Aires. “Pero sin cerrar la brecha del tipo de cambio o eliminar los impuestos a la exportación, no veo cómo Massa puede alentar a los agricultores a vender”.

Las reservas internacionales brutas de Argentina han caído a su nivel más bajo desde diciembre de 2016, mientras que las reservas netas son tan bajas que es posible que el gobierno no pueda evitar una devaluación por mucho más tiempo más.

Sin embargo, el gobierno del presidente Alberto Fernández ha declarado en repetidas ocasiones que no devaluará el tipo de cambio oficial, argumentando que desencadenaría otra ola de alzas de precios y una mayor inflación, que superaría ya el 90% este año.

Se dice que el equipo de Massa pidió a los exportadores de cereales y oleaginosas y a las empresas procesadoras que trajeran al país hasta US$ 1.000 millones, ofreciendo pagar intereses sobre los dólares, para aumentar las reservas del Banco Central. El gobierno también ofrecerá a los bancos un pagaré del Tesoro a 180 días para invertir (en ese activo) el producido de las ventas de exportación.

“Hay una gran urgencia aquí”, dijo Alberto Bernal, estratega jefe de XP Investments. “El Banco Central no puede seguir vendiendo reservas, ya que están en niveles que no son consistentes con la estabilidad financiera”.

La semana pasada, Argentina aumentó las tasas de interés al máximo en casi 3 años en un intento por enfriar la inflación que ya supera el 70%. La nación también está avanzando con recortes de subsidios políticamente impopulares en las facturas de servicios públicos en un intento por cumplir con su programa de US$ 44.000 millones con el Fondo Monetario Internacional.

Sin duda, si el gobierno no puede cambiar la situación en los próximos meses, es probable que a la oposición favorable al mercado le vaya mejor en las elecciones presidenciales de octubre de 2023. En el mejor de los casos, los bonos soberanos podrían subir hasta US$ 0,40 por US$ 1 para diciembre de 2023, escribió en una nota Javier Casabal, estratega de renta fija de Adcap.

(N. de la R.: Es curioso esto de la 'oposición favorable al mercado' porque ¿no está buscando Massa coincidencias con el mercado?).

Pero sin cumplir los compromisos de controlar el gasto fiscal y dejar de imprimir dinero para cubrir el déficit, Argentina está condenada a una alta inflación hasta entonces, especialmente si aumenta el gasto social antes de las elecciones, según Joaquín Almeyra, operador de renta fija en Bulltick LLC en Miami.

“La inflación se mantendrá alta si no hay un cambio real en el camino”, dijo Almeyra. “El gobierno de Fernández intentará recortar algunos gastos en el corto plazo, pero al final volverán a caer en los viejos hábitos cuando pase el calor”.

(N. de la R.: esta desconfianza resulta el principal obstáculo que enfrenta Massa hoy día, y la pregunta cada día es cómo seguir intentando recuperar alguna credibilidad luego de Martín Guzmán).

------------------------

Más contenido en Urgente24:

Victoria Donda salió al cruce de Arjona: "Cuando quieras te explicamos"

Daniel Scioli: CFK, el "té con pastafrola" y un 'palito'

Alberto Fernández en la lona: 9 de cada 10 lo rechazan (CBA)

Te puede interesar

Temas

No te lo pierdas

CONSPIRACIONES