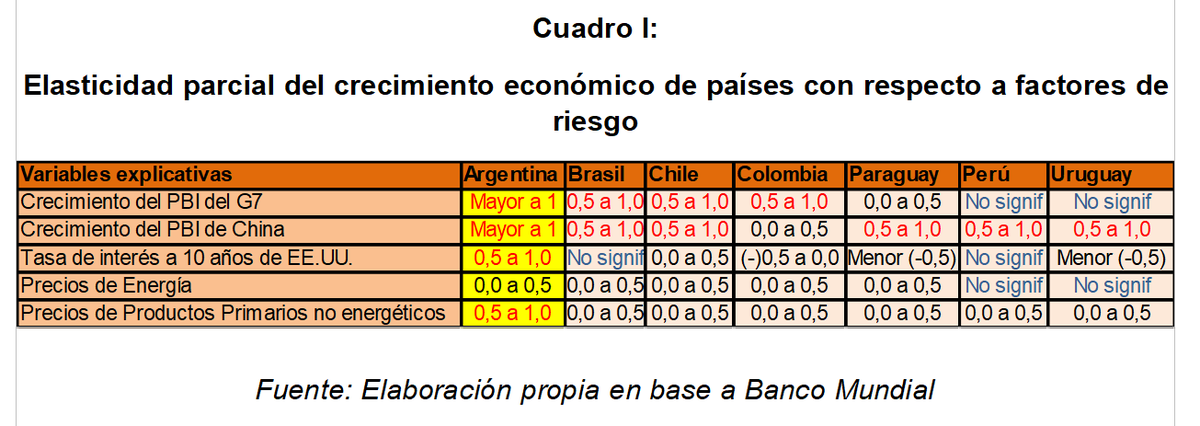

- las elasticidades parciales del crecimiento económico en los países de la región latinoamericana en relación a indicadores tales como crecimiento económico de los países del G7 (USA, Canadá, Reino Unido, Japón, Francia, Alemania e Italia) y China;

- los precios energéticos;

- la política monetaria de USA y

- los precios de los productos básicos primarios (Cuadro I).

Las elasticidades parciales nos indican cuántos puntos porcentuales se ve afectado el crecimiento cuando cambia en 1 punto porcentual alguno de estos indicadores. Estos factores explican el 85% de las fluctuaciones de la Argentina.

A simple vista podemos observar que la Argentina es uno de los más vulnerables de la región: posee una dependencia significativa de la evolución económica del G7 y China. Es de gran importancia enfocarse en esto ya que el año que viene China crecería sólo un 4,4% por la crisis de su sector inmobiliario y los continuos confinamientos por su política de covid-19. El gigante asiático es uno de nuestros mayores socios comerciales.

En términos sencillos, si la economía china se resiente,

- nos compran menos,

- nos entran menos dólares y

- la economía local también se ve afectada.

A la vez sucede con el G7 que se ve afectado por las políticas monetarias y financieras más restrictivas junto con la crisis energética.

Para 2023 se espera que USA desacelere su crecimiento del 2,4% proyectado para 2022 hasta el 1,0%. La zona euro caería al 0,5%; Japón en un 1,6% y Reino Unido en un 0,3%.

Para que tomemos dimensión en números,

- el 8% de nuestras exportaciones totales corresponde a China,

- el 19% a la Unión Europea y USA.

En caso de que se acentúe la desaceleración económica global, las exportaciones argentinas caerían en más de un 30% anual. Para un país de nuestras características, implicaría una reducción de la cantidad de dólares fuerte que necesitamos a gritos.

Impecable compacto informativo elaboró Naty Motyl.

Otro de los factores que nos impacta, significativamente, son las condiciones de financiamiento. Cada vez que la Reserva Federal estadounidense (la Fed) decide subir las tasas de interés, la economía local se ve afectada por

- el impacto sobre la moneda local,

- los capitales que acentúan su salida y

- la carga del endeudamiento que se acrecienta.

Esto es importante porque, por ahora, la suba de tasas de interés no nos afecta de sobremanera y sólo aumentó unos pocos puntos porcentuales el monto de los pagos de intereses. Sin embargo, a medida que busquemos nuevo financiamiento y renegociemos la deuda contraída previamente, el impacto del pago de la deuda se sentirá aún más.

Muchos aventuran que este período no duraría más allá de 2023; sin embargo, dependerá de la persistencia de la inflación global.

De mantenerse los números elevados de inflación, tendremos una política monetaria más contractiva en un intento de estabilizar el nivel general de precios. Eso impactará aún más en la economía doméstica ya que profundizará la salida de capitales hacia puertos seguros, aún en un hipotético escenario de reforma fiscal y monetaria.

Con respecto a los precios de los productos primarios, nos afecta en igual medida que el cambio de política monetaria de la Fed. Esto es crucial porque empiezan a estabilizarse los precios después de haber tocado máximos que no se observaban desde 2014. Una corrección lógica que sigue a la contracción de la liquidez internacional, acentuado por la incertidumbre que genera la posibilidad de una gran recesión mundial.

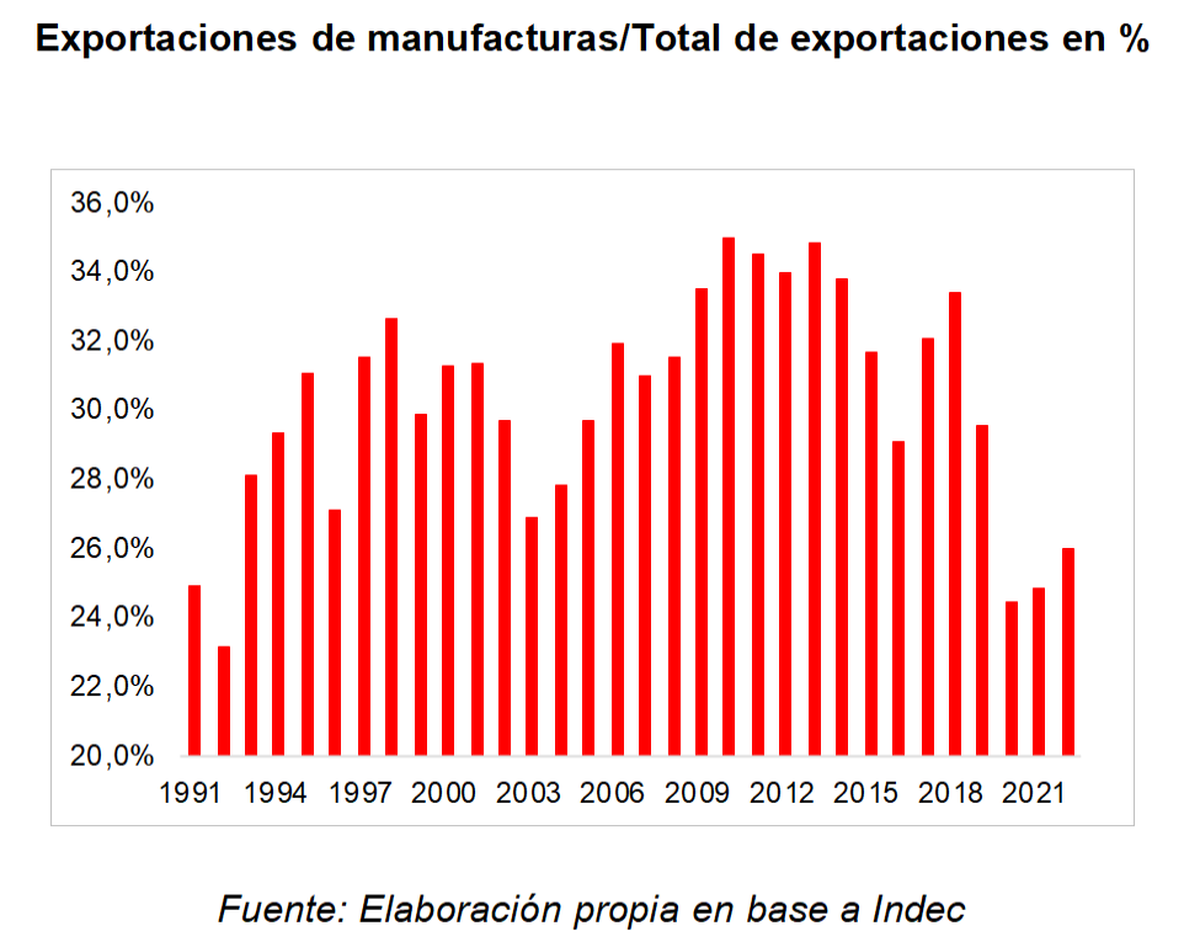

Y el problema argentino consiste en que, dados los problemas estructurales que acarreamos, la estructura productiva se encuentra más orientada a depender de la producción de productos básicos. La regulación estrafalaria y los impuestos exorbitantes generaron una caída de más de 10 puntos porcentuales de las exportaciones de origen manufacturero en los últimos 10 años. Y el problema argentino consiste en que, dados los problemas estructurales que acarreamos, la estructura productiva se encuentra más orientada a depender de la producción de productos básicos. La regulación estrafalaria y los impuestos exorbitantes generaron una caída de más de 10 puntos porcentuales de las exportaciones de origen manufacturero en los últimos 10 años.

Una participación de las manufacturas en menos del 28% de las exportaciones totales es muy significativo sobre la economía argentina.

Una Argentina más dependiente de los productos básicos es contraproducente ya que nos acercamos a un mundo en el que habrá menos demanda por la desaceleración del crecimiento demográfico y el crecimiento de los países en desarrollo.

Por lo tanto, podría presionar a la baja los precios de las commodities y reduciría la entrada de divisas. Claramente, en esta instancia los países deberán

- resolver sus problemas estructurales y

- expandir una estructura productiva diversificada para afrontar este contexto adverso.

Obviamente, no se descartan períodos de contracción de la oferta de productos básicos por razones meteorológicas que haga disparar los precios de estos. Cabe enfatizar que igualmente será insuficiente para impulsar un crecimiento sostenido.

Por otro lado, se observa una dinámica distinta en relación a períodos anteriores ya que los países no responden de la misma manera. Los ciclos de alza de los precios básicos ya no generan el mismo crecimiento económico que antes y los ciclos de baja acentúan la crisis por más tiempo. Esto responde a los desequilibrios estructurales que provocaron la sucesión de gobierno con saltos abruptos en las variables fundamentales como las cuentas fiscales, tipo de cambio, etc.

El último factor a tener en cuenta son los precios de los productos energéticos. De alargarse la tensión geopolítica, la crisis energética podría profundizarse a lo largo del 2023, generando potenciales cuellos de botellas productivos como los que se observó en el segundo trimestre de este año. Más allá de que el impacto no es muy significativo, como vemos en el primer cuadro, no es menor el impacto y podría afectar la actividad económica.

En resumen, se viene un 2023 bastante complicado. Una nueva recesión se avecina y, nuevamente, no estamos preparados para afrontarla. Todo lo contario, nos va a afectar aún más.

-------------------

Más contenido en Urgente24:

Llega la Noche de las Librerías a Buenos Aires: Cuándo es

Indignación por el show de Ricky Martin en Argentina

3 bares argentinos entre los mejores del mundo

Netflix insiste con el true crime: El ángel de la muerte

La infusión que ayuda a prevenir el cáncer y reduce la grasa