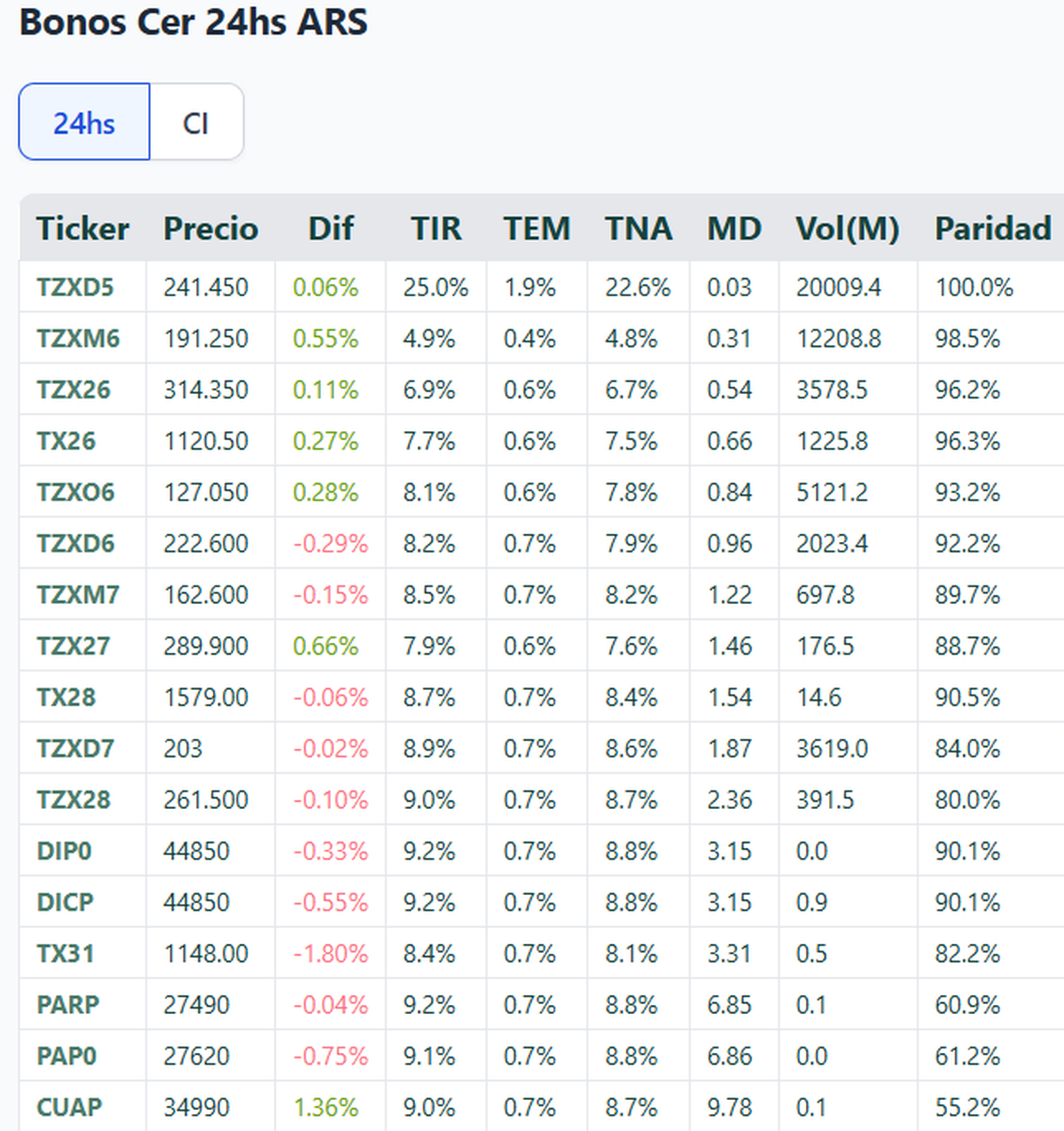

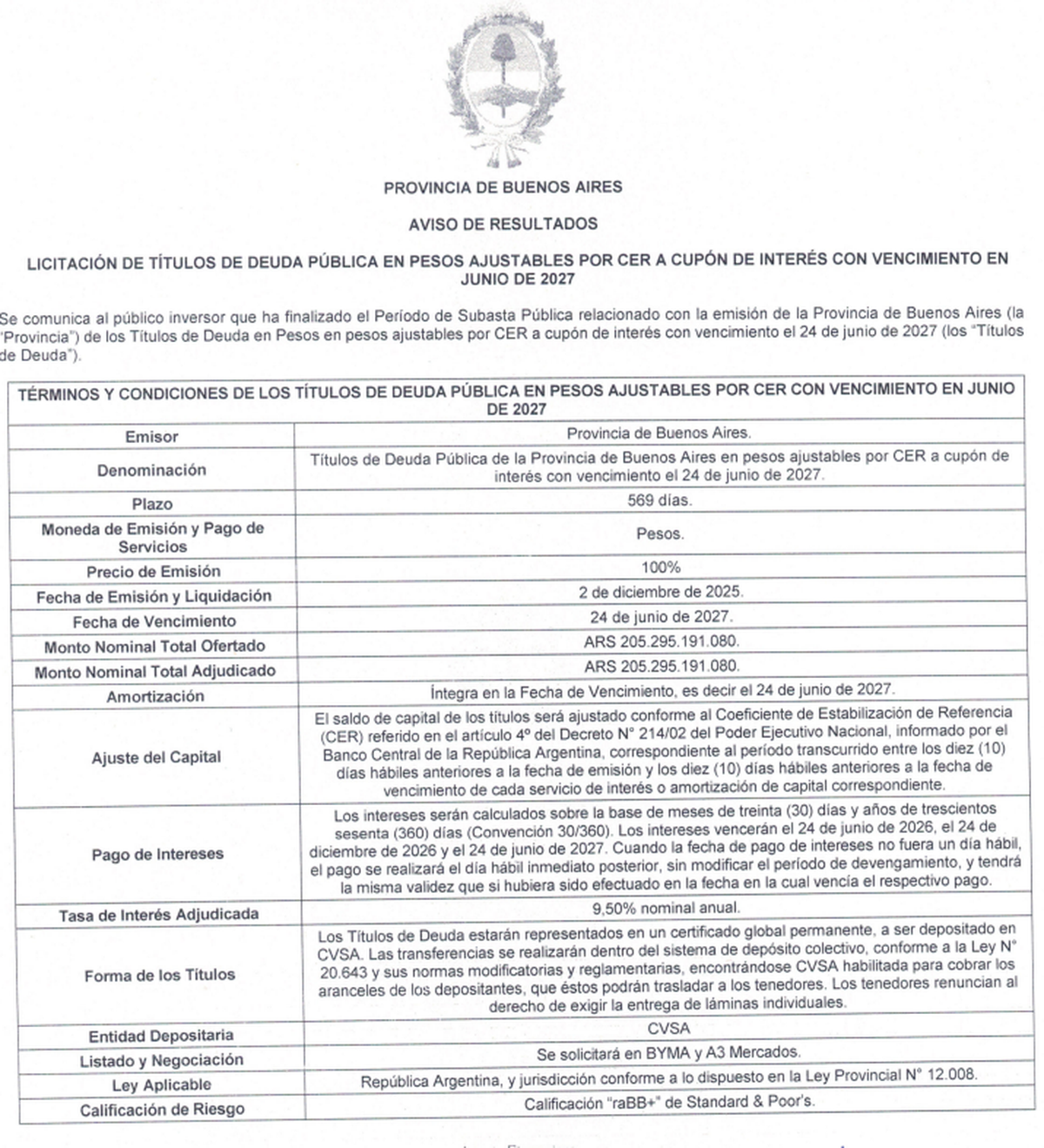

La Provincia salió a emitir y decidió hacerlo con contundencia en la última licitación. El bono ajustado por CER, con vencimiento en junio de 2027, cerró con un premio real del 9,50%, una tasa que hoy no existe en la curva soberana y que dejó atrás todas las referencias del mercado secundario. Mientras los Boncer del Tesoro para 2027 operan entre 7,4% y 7,8% real, Buenos Aires decidió ir casi dos puntos más arriba.

BONO CER +9,5%

Licitación: Si el Tesoro da premio la Provincia da "premiazo"

En su última licitación, la Provincia salió a emitir y decidió hacerlo con un bono CER -ajustable por inflación- más una prima del 9,50%.

Ese diferencial fue leído de inmediato como un premio extraordinario, mucho más agresivo que el que suelen validar las provincias y con una distancia muy marcada respecto de la Nación.

Los operadores no necesitaron explicar demasiado. Bastó comparar la tasa provincial con lo que rinden los CER en BYMA. El tramo 2026 se mueve entre 6,5% y 7,5% real. El tramo 2027 apenas supera el 7,6%. La Provincia cortó en 9,5%. El premio fue tan grande que directamente sacó a su bono del mapa habitual de valuaciones.

Seguir leyendo

La diferencia, medida contra instrumentos equivalentes, supera los 170 puntos básicos y, en algunos tramos, se acerca a los 200 bps. Ninguna emisión reciente había quedado tan lejos de la curva soberana.

El contraste con el Tesoro

La última licitación del Tesoro había sido un termómetro claro. Economía convalidó un premio moderado, llevando las tasas CER a un rango de 7,34% a 7,79% real para sostener un rollover exigente. Fue un movimiento táctico, pero siempre dentro de parámetros razonables para el mercado.

La Provincia vio ese premio y ofreció uno mucho mayor.

Mientras la Nación pagó un extra para facilitar una licitación difícil, Buenos Aires decidió que ese extra no alcanzaba para sus necesidades y aplicó un premio superior en más de 150 o 200 puntos básicos, según la comparación. De ahí surgió la frase que recorrió las mesas: si el Tesoro da premio, la Provincia da premiazos.

Por qué la Provincia eligió convalidar un premio tan alto

La explicación es directa. Buenos Aires quería asegurarse los pesos sin margen de error. El cierre del año fiscal exige liquidez y, en ese contexto, ofrecer un premio llamativo fue la llave para garantizar una suscripción plena. La competencia con la Nación por los mismos pesos también hizo lo suyo. Con el Tesoro pagando arriba del secundario, cualquier provincia que busque captar demanda debe diferenciarse, y esta vez Buenos Aires lo hizo sin medias tintas.

El mercado también incorpora el riesgo relativo. El spread entre deuda provincial y soberana suele exigir un extra, pero esta vez la Provincia eligió sobrerreconocer ese diferencial. Prefirió cerrar la operación con certeza y asumir el costo financiero más adelante.

Un movimiento que obliga a recalibrar referencias

El premio del 9,5% real no quedará solo como una anécdota. Es un nuevo número de referencia para cualquier emisión provincial futura. También actúa como un disparador para revisar el tramo medio-largo de la curva CER del Tesoro, que ahora luce demasiado comprimida frente a un rendimiento tan agresivo.

En los próximos días no sería extraño ver recalibraciones de tasas, ajustes de paridades y rotaciones tácticas entre bonos soberanos y provinciales. El “premiazo” de Buenos Aires dejó una marca difícil de ignorar.

Más noticias en Urgente24:

Los aviones F-16 de Argentina a la espera: Cuándo cruzan el Atlántico

Empleo descartable: Trabajadores de Caromar denuncian despidos e indemnizaciones a medias

Te puede interesar

Temas

No te lo pierdas

CONSPIRACIONES