Así lo explica la IA Gemini: "El Grupo Albanesi, un importante conglomerado energético argentino, entró en default (incumplimiento) de pagos de su deuda en dólares en mayo de 2025 debido a un descalce entre sus ingresos en pesos y sus obligaciones en moneda extranjera, tarifas reguladas atrasadas y dificultades de financiamiento, afectando a subsidiarias como Gemsa y Central Térmica Roca, y llevando a un proceso de reestructuración financiera para sus obligaciones negociables (ONs)."

LA CNV, AUSENTE

Grupo Albanesi y un default que atrapó a miles de inversores minoristas

El default de Grupo Albanesi dejó ahorros atrapados, pagos parciales sin explicación y un conflicto que llegó a Tribunales.

Durante años, Albanesi y su controlada Generación Mediterránea (Gemsa) ocuparon un lugar estable en el mercado de deuda corporativa local. Energía eléctrica, activos operativos, emisiones recurrentes y tasas que superaban a las alternativas más conservadoras sin entrar en el terreno de la especulación agresiva. Para muchos ahorristas, ese combo resultaba suficiente.

La ruptura no fue abrupta, se fue armando en silencio, entre canjes voluntarios, promesas de pago, incumplimientos posteriores y una comunicación que, según los propios inversores, nunca terminó de ordenar el cuadro general.

Seguir leyendo

Un perfil que el sistema dice 'proteger'

Pedro tiene 28 años, es ingeniero y no se considera inversor profesional. Empezó a volcar parte de su ingreso mensual al mercado de capitales con un objetivo básico: ahorrar y no perder poder adquisitivo.

“Yo no tenía grandes ahorros ni soy inversor profesional. Empecé a comprar Obligaciones Negociables porque veía que me pagaban bien y no estaban caras”, explica.

Entre esas inversiones apareció Gemsa. La tasa rondaba el 8% anual en dólares, comparable con otras ONs de empresas grandes. “No era una inversión extravagante" ni era una 'timba'. "Era algo razonable para una empresa con estructura”, recuerda.

Durante 2024, la compañía ofreció un canje voluntario, una práctica habitual cuando las empresas buscan estirar vencimientos o reordenar su perfil financiero. Pedro aceptó. “Es algo bastante común en el mercado. Te renuevan la deuda, te dan un pequeño premio y seguís”.

El quiebre apareció meses después, primero en la pantalla: “Yo no me entero por los comunicados. Me entero porque veo que la cotización estaba muy baja. Ahí entendí que había un problema”.

Luego llegó el silencio. “Mi bróker jamás me avisó que no se iba a pagar. Me contestaban que todavía no sabían nada”. La información empezó a circular antes por redes sociales y grupos del mercado que por canales formales. “La mejor forma de entender lo que estaba pasando era leer en X o hablar con gente del ambiente”.

Todo el patrimonio en juego

La escala del conflicto cambia con el testimonio de Claudio Buffatelli, 44 años. A fines de 2024, invirtió US$170.000, la totalidad de sus ahorros, en obligaciones negociables de GEMSA.

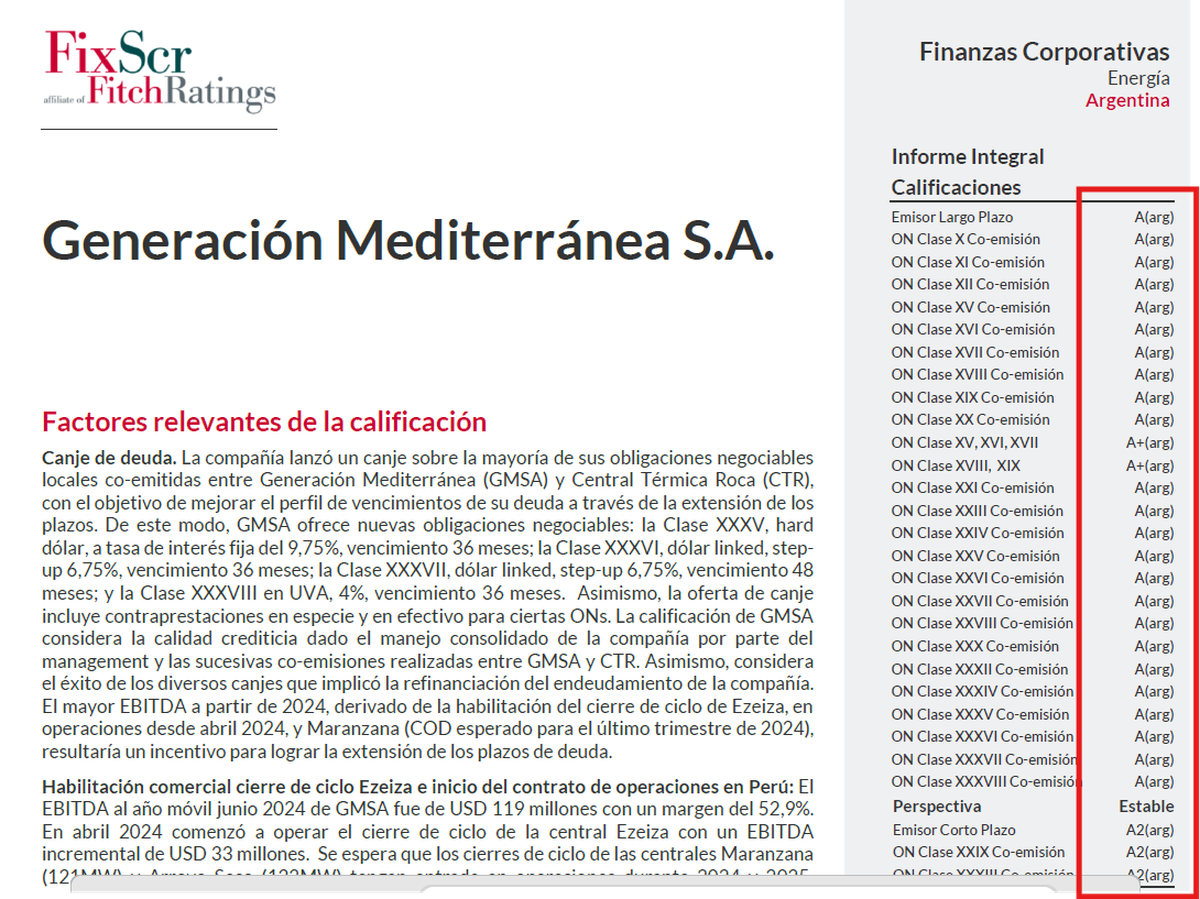

“Creí que era una empresa seria. Energía eléctrica. Prometieron una tasa del 9,75% anual y devolver el dinero en 3 años. Eso fue lo que me tentó”, relata.

En mayo de 2025, la empresa dejó de pagar intereses a todos los tenedores. “Argumentaron un problema de liquidez temporal”.

A partir de ahí llegaron las propuestas de reestructuración. Buffatelli marca una diferencia clave. “Arreglaron con ANSeS y con un grupo 'ad-hoc' un canje súper razonable. Al resto, a la mayoría de los inversores minoristas, nos quieren meter un canje de 2% anual y pagar a 11 años”.

La propuesta incluye pagos con bonos en los primeros ejercicios. “11 años es toda una vida”, resume. La consecuencia económica se explica sola: menor tasa, mayor plazo y una fuerte licuación del valor presente, además de títulos prácticamente ilíquidos en el mercado secundario.

La sensación de un esquema que se repite

La idea de que las empresas pueden atravesar problemas financieros no aparece como un punto de discusión entre los inversores afectados. Nadie desconoce que las dificultades existen y que los negocios no son lineales.

En los testimonios se repite la lectura de que Gemsa fue durante años un emisor recurrente, con fuerte presencia en el mercado y una estrategia activa de colocación de Obligaciones Negociables. Esa dinámica generó comisiones para ALyCs, honorarios para asesores y calificaciones pagas de agencias especializadas, construyendo un marco de aparente normalidad.

Los inversores minoristas, según relatan, ingresaron confiando en esa cadena y en el sistema de supervisión. La sensación que queda, tras el incumplimiento y los canjes propuestos, es que las alertas llegaron tarde o directamente no llegaron.

También aparece un interrogante recurrente sobre el rol de las agencias de calificación. No como acusación directa, sino como duda abierta acerca de si los riesgos que hoy quedaron expuestos estaban efectivamente reflejados en los informes que acompañaron las emisiones.

Cuando el conflicto llega a Tribunales

El caso dejó de ser estrictamente financiero cuando ingresó en la Justicia en lo Comercial. A fines de diciembre de 2025, el Juzgado Comercial N°12 dictó sentencia en una ejecución iniciada por Edificar Seguros S.A. contra Gemsa y otra sociedad del grupo.

El fallo ordenó avanzar por más de $577 millones, más intereses y costas, con fecha de mora reconocida en julio de 2025. La empresa no se defendió en ese expediente.

En paralelo, tramita un pedido de quiebra en el Juzgado Comercial N°25, donde se reclama una deuda superior a $724 millones. El tribunal citó a Gemsa para que comparezca y ejerza su defensa.

Si no lo hace, el conflicto escala y abre la puerta a nuevas acciones judiciales por parte de otros acreedores.

Pagos parciales y una comunicación incompleta

En enero de 2026 comenzaron a aparecer avisos de pago de intereses correspondientes a distintas clases de obligaciones negociables de Albanesi, Gemsa y Central Térmica Roca, canalizados a través del fiduciario TMF Trust Company.

Los comunicados existen y algunos pagos ocurrieron. Lo que no apareció fue una explicación integral.

No se informó el estado financiero consolidado del grupo, ni cómo se compatibilizan esos pagos con los incumplimientos previos, ni si forman parte de una normalización o de una estrategia transitoria mientras avanzan negociaciones y causas judiciales.

En el mercado, pagar de manera parcial y sin marco explicativo no equivale a ordenar. Especialmente cuando convive con canjes a 11 años, sentencias firmes por mora y pedidos de quiebra abiertos.

La pregunta que queda abierta

Los inversores minoristas, que hoy estudian el marco regulatorio del mercado de capitales, formulan una hipótesis incómoda: “La ley habla todo el tiempo de proteger al inversor minorista y de evitar el riesgo sistémico. Acá no se ve”.

Y agregan: “La empresa sigue operando, genera plata, no hubo una pandemia ni un congelamiento extremo. Esto no parece un accidente. Parece algo completamente adrede para bajar la deuda”.

No se trata de una acusación judicial, sino de una lectura compartida entre quienes quedaron atrapados en la reestructuración: un default utilizado como herramienta de negociación para forzar quitas, estirar plazos y reducir el peso real de la deuda.

El costo que no figura en los balances

Más allá de tasas, canjes y expedientes, el daño es concreto. Ahorros inmovilizados, confianza quebrada y una conclusión que empieza a extenderse entre los pequeños inversores: el riesgo no estaba solo en la empresa, sino en todo el engranaje que la rodeó.

Cuando la deuda deja de ser una inversión y pasa a ser un problema judicial, el impacto no se mide solo en plazos o porcentajes. Se mide en credibilidad.

Y en el mercado de capitales argentino, esa sigue siendo la variable más difícil de recomponer.

------------------

Más contenido de Urgente24

Por qué La Libertad Avanza estira el armado de comisiones sensibles en el Congreso

Milei acelera la privatización del Belgrano Cargas y desata una pulseada millonaria

Manuel Adorni sacudió a todos con el anuncio que hizo de TV Pública

Para Idesa, con el Mercosur la Argentina está perdiendo y con la UE gana

Te puede interesar

No te lo pierdas

CONSPIRACIONES