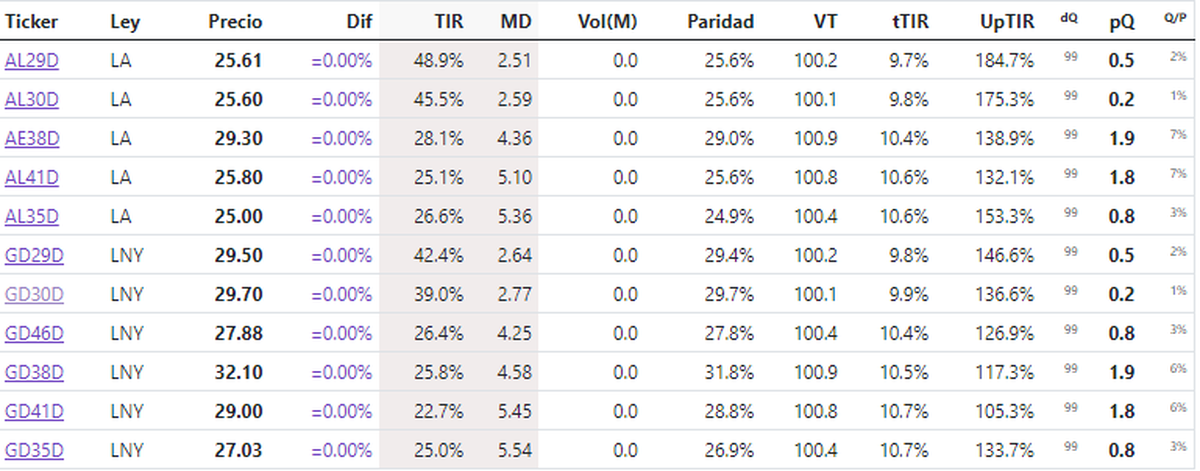

Los bonos lograron recuperarse luego del lunes haber tocado "fondo". Las paridades presentaron cierta estabilidad y leves bajas que terminaron en presionar al dólar MEP -o bolsa- al alza, haciendo que este tipo de cambio cierre en $398. Hacia el final de la semana, las subas de este tipo de activos fue de entre 9,3% y 11,2% a lo largo de la curva. Aun así, el saldo de marzo finaliza con pérdidas, entre -7,8% y -10,4%, anotando su segundo mes consecutivo en los rojos.

El Riesgo País sigue alejándose de su pico y se ubica ahora en los 2.276 puntos básicos.

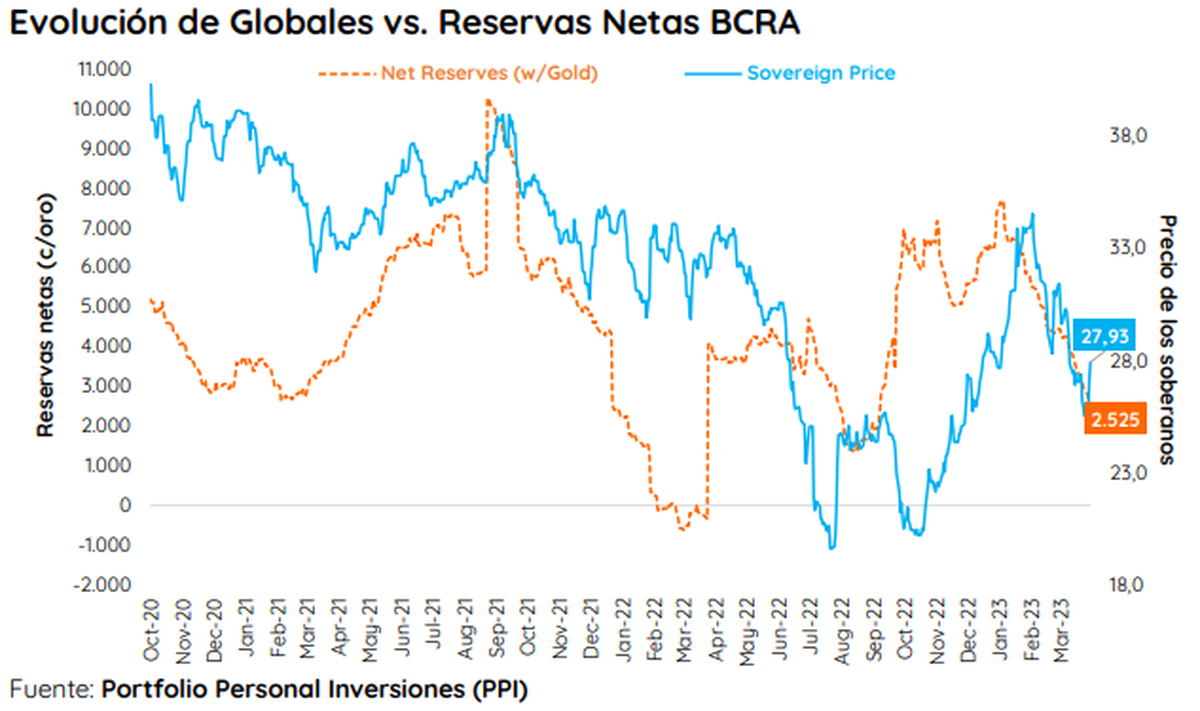

Al respecto, desde Portfolio Personal Inversiones -PPI- argumentaban: Un cambio de paradigma en el MULC podría ser un driver positivo para la deuda en dólares. En línea con esto, la relación entre el sendero de reservas netas y el precio promedio ponderado de los bonos es notable. Podemos observar que la golpiza de los globales fue acompañada por el declive marcado de las reservas netas que ahora datan una cifra delicada de US$ 862 millones. Recordemos que el cupón de julio representará una salida de US$ 1.050 millones, por lo cual la situación se tornaba más delicada.

Seguir leyendo

que pudo ser peor.")

En cuanto a los ADR, desde Rava Bursátil argumentaban que estos también tuvieron una semana positiva de recuperación con subas moderadas para el sector bancario que rondaron el 3%. Por otro lado, las energéticas tuvieron ascensos interesantes que en algunos casos superaron el 10% como YPF, Pampa, Edenor y Transportadora Gas del Sur. Sin embargo, en el último día de la semana las bajas aparecen nuevamente para los activos locales:

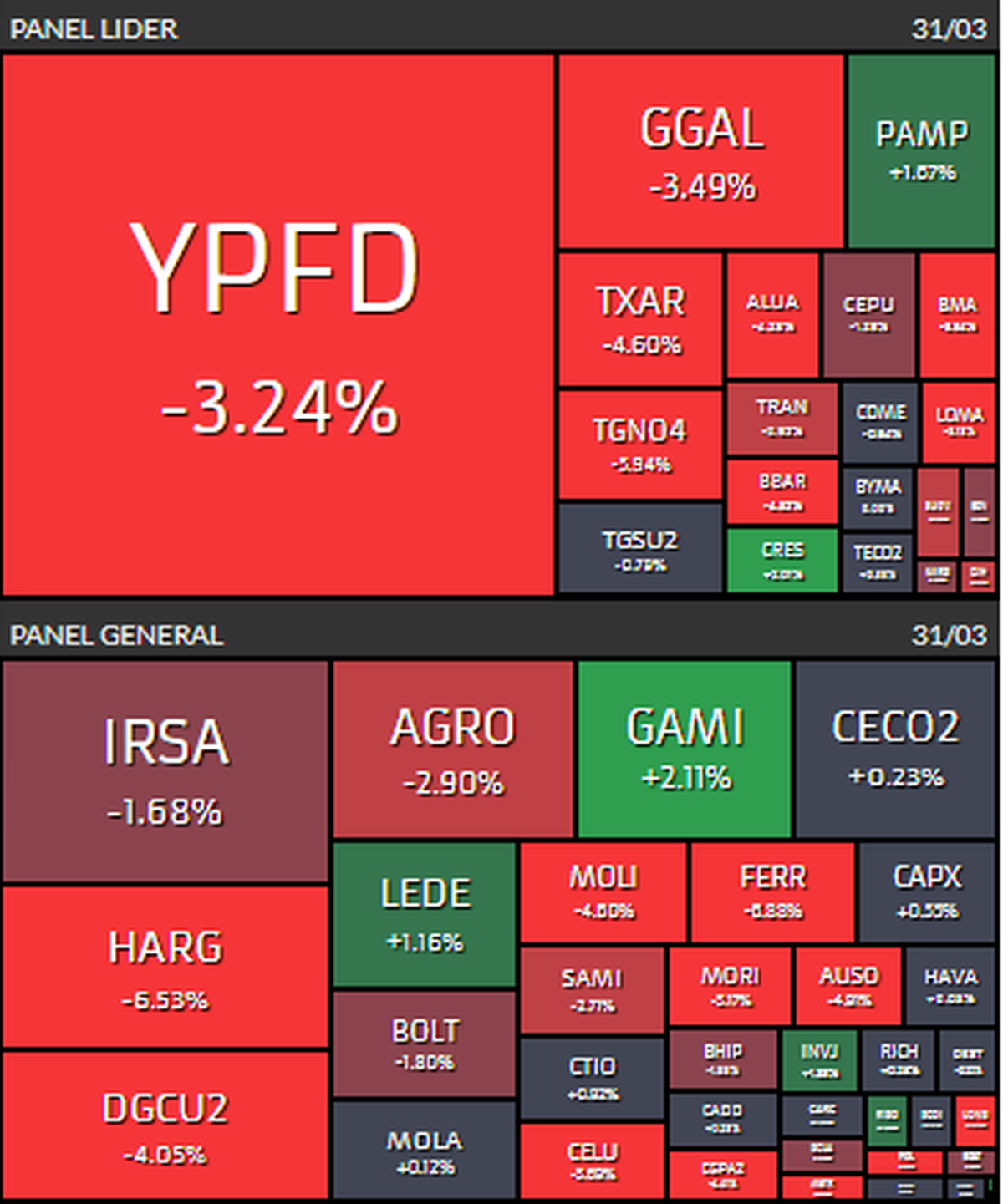

Desde PPI aseguran que: Es evidente que los movimientos de la semana estuvieron impulsados por el trade electoral. Luego de las declaraciones de Macri, que trajeron algo de claridad al frente opositor, quienes más avanzaron en los días siguientes fueron las compañías que más afectadas están por el contexto actual: TECO2 y TGNO4. En tres días habían acumulado +19,77% y +18,47% por lado. Ahora la pregunta es si este trade me tomó la típica pausa para tomar impulso, o si ya se encontró con un nuevo techo.

En lo que respecta al mundo de CEDEARs, este se vio doblemente beneficiado. En primer lugar, el dato del mercado laboral de alta frecuencia dio buenas señales. Con un mayor número de peticiones iniciales de desempleo al esperado, pareciera que las medidas de la Fed están surtiendo efecto. En este sentido, sería lógico estar cerca de una pausa en la suba de tasas, lo que son buenas noticias para el equity. En segundo lugar, los dólares financieros se aceleraron, sumando unos puntos adicionales.

El CCL tuvo otra fuerte suba, pasando de los $406 a los $391 con respecto al cierre del viernes pasado.

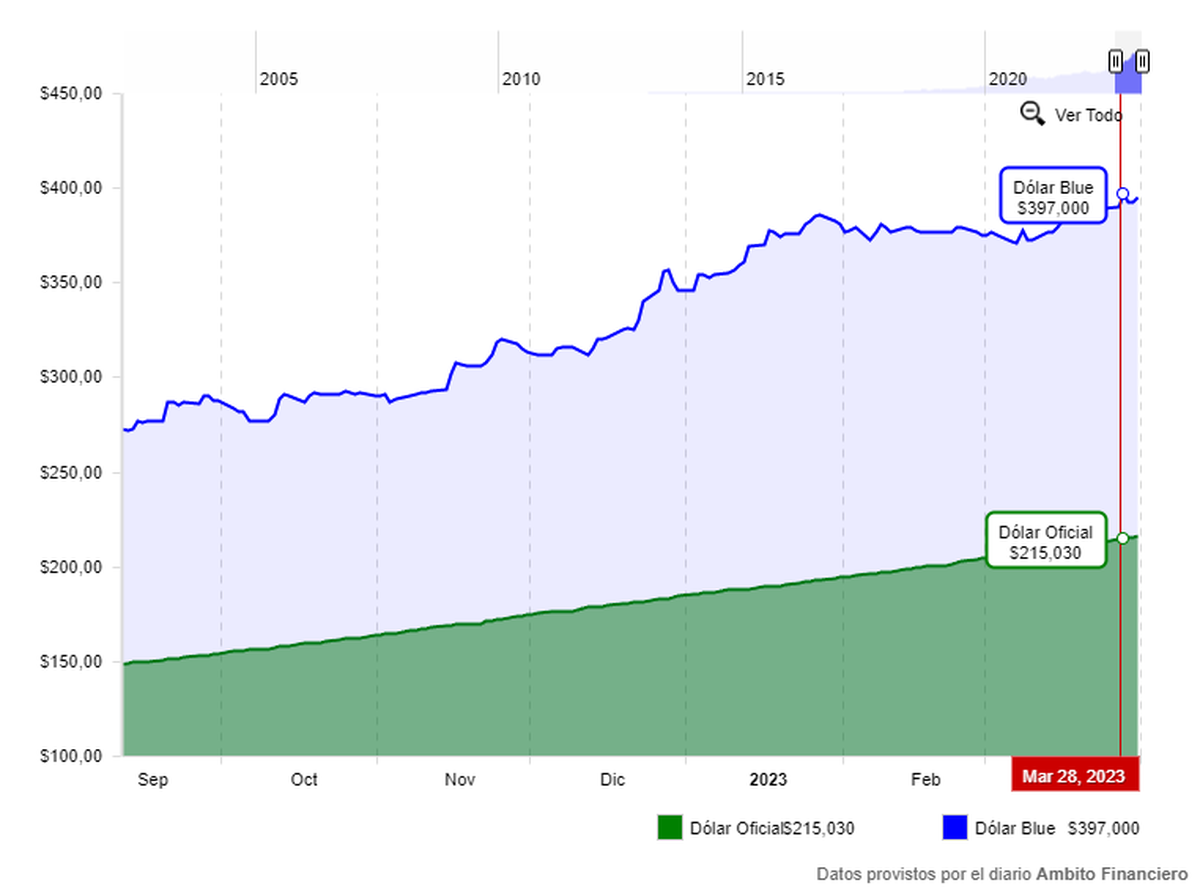

Por último, el dólar blue terminó la semana negociándose en la City Porteña en un precio promedio $395, llevando la brecha con el dólar oficial a 82,7%. Con este último aumento, la divisa paralela queda a solo $2 de su máximo histórico nominal -alcanzado el pasado martes 28 de marzo-

Sergio Massa y la aprobación del FMI: Capítulo dos

Tal como informó Urgente24, apenas conocida la información (Sergio Massa feliz...) el Directorio Ejecutivo del Fondo Monetario Internacional aprobó la cuarta revisión del acuerdo de 30 meses con la Argentina.

Pero para poner en contexto lo ocurrido debemos saber que la entidad le pidió a la Argentina que avance en la quita de subsidios a las tarifas energéticas para los sectores de mayor poder adquisitivo, y limite el impacto fiscal de la moratoria previsional aprobada por el Congreso mediante “regulaciones estrictas” para que ingresen solo “aquellos de necesidad”.

Así se desprende del comunicado del organismo conocido durante el sábado (01/04) después de las reuniones que mantuvo en Washington el ministro de Economía, Sergio Massa, con la número dos Gita Gopinath y con la secretaria del Tesoro, Janet Yellen.

Más contenido en Urgente24

Por supuesto que para YPF fue OK el final del juicio Maxus

Donald Trump irá a los fiscales y Ron DeSantis emerge líder

Diosdado Maduro, la corrupción y el enigma Tareck El Aissami

Te puede interesar

No te lo pierdas

CONSPIRACIONES