El First Republic Bank se encaminaba a ser uno más de los 3 bancos que quebraron en Estados Unidos en el último tiempo. Por esto mismo, los bancos más grandes de Estados Unidos juntaron esfuerzos para depositarle a la entidad cerca de US$ 30.000 millones. Entre los bancos rescatistas se encuentran:

FIRST REPUBLIC BANK

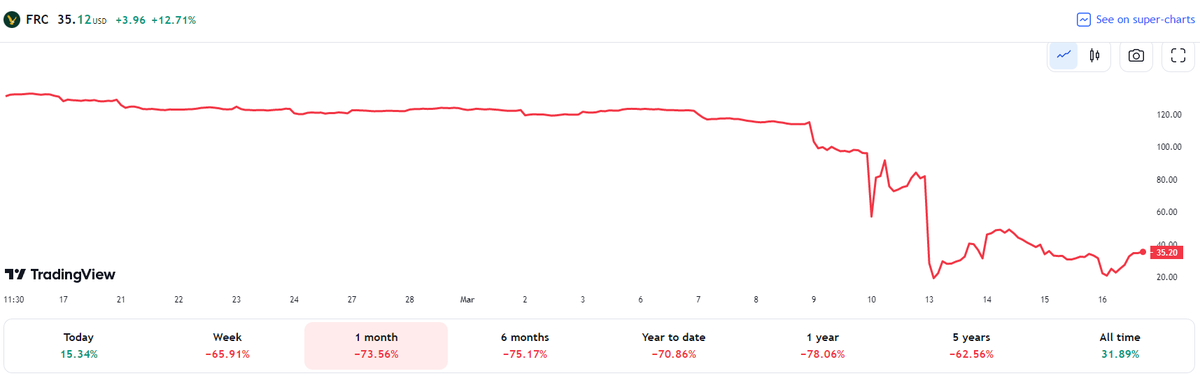

Corrida bancaria en USA: Se "incendia" otro banco

El banco First Republic se encuentra en aprietos y las entidades financieras más grandes buscan ayudar con un depósito de aproximadamente US$ 30.000 millones.

- JP Morgan

- Citigroup

- Bank of America

- Wells Fargo

- Morgan Stanley

- US Bancorp

- Truist Financial

- PNC Financial Services

Con la noticia del rescate, las acciones del banco subieron hoy cerca de un 13%, pero, en la semana, la empresa sigue acumulando un rojo de casi el 66%:

Según explican desde Bloomberg: El banco está explorando opciones estratégicas, incluida una posible venta. Las acciones del prestamista se desplomaron tras la incautación por parte de los reguladores de los otros prestamistas regionales Silicon Valley Bank y Signature Bank durante la semana pasada.

Seguir leyendo

")

El First Republic está especializado en la banca privada y la gestión de patrimonios, y ha hecho varios esfuerzos por diferenciarse del Silicon Valley Bank. A diferencia de SVB, que contó con nuevas empresas y empresas de riesgo entre sus principales clientes, First Republic dijo que ningún sector representa más del

First Republic Bank ha estado trabajando con JP Morgan mientras busca una solución. El domingo, el mismo día en que los reguladores se hicieron cargo de Signature Bank, First Republic dijo que "mejoró y diversificó aún más su posición financiera" al obtener mayor liquidez de la Fed y JP Morgan.

Silicon Valley Bank colapsó en la administración judicial luego de que su base de clientes de nuevas empresas tecnológicas se preocupara y llevara a cabo una retirara masiva de depósitos.

Y es que, tal como informó Urgente24 en: 3er. banco que cae en 4 días en USA

En USA, el banco New York Signature cerró el domingo 13/03 a causa de riesgos sistémicos, dijeron en un comunicado conjunto

- la secretaria del Tesoro, Janet Yellen;

- el presidente de la Reserva Federal, Jerome Powell; y

- el presidente de la Corporación Federal de Seguros de Depósitos (FDIC), Martin Grunberg.

Fue la 3ra. quiebra masiva de un banco estadounidense en 4 días. La espiral se profundizó después de los cierres la semana pasada de Silvergate Capital Corp. (jueves 09/03), otro banco del mundo de las criptomonedas; y Silicon Valley Bank, centrado en la tecnología (viernes 10/03).

Lo que Joe Biden habló

Tal como informó Urgente24 en: Elon Musk compraría Silicon Valley Bank: Y Biden pidió 'confianza'

“Estoy firmemente comprometido a hacer que los responsables de este desastre rindan cuentas y a continuar nuestros esfuerzos para reforzar la supervisión y regulación de los grandes bancos para que no volvamos a encontrarnos en esta situación”, expresó el presidente Joe Biden a través de un comunicado oficial (12/03/23)

“Comentaré cómo mantendremos un sistema bancario resiliente para proteger nuestra histórica recuperación económica”, aseveró el mandatario Biden y se comprometió a “hacer rendir cuentas a los responsables de este desastre”.

En ese sentido, en términos de la postura política del gobierno de Biden, la secretaria del Tesoro de EEUU Janet Yellen aseguró que no socorrerá a Silicon Valley Bank como ocurrió en la crisis financiera del 2008 que afectó a la economía de los ciudadanos comunes. El objetivo inmediato es “garantizar la confianza pública en el sistema bancario de Estados Unidos”, dijo a través del comunicado conjunto firmado también por el presidente de la FDIC y el de la Reserva Federal.

“Hoy estamos tomando medidas decisivas para proteger la economía de Estados Unidos reforzando la confianza del público en nuestro sistema bancario. Esta medida garantizará que el sistema bancario estadounidense siga desempeñando sus funciones vitales de proteger los depósitos y facilitar el acceso al crédito a hogares y empresas de forma que se promueva un crecimiento económico sólido y sostenible”, comunicó el mensaje conjunto del Tesoro de EEUU, la Corporación Federal de Seguros de Depósitos y la Reserva Federal de EEUU.

¿Hay un nuevo Lehman Brothers?

Un artículo de The New York Times, redactado por Paul Krugman, nobel de Economía, destacaba como, a diferencia de 2008, en 2023 la banca ha sido un tema de segundo plano y el gran problema parece ser la inflación, impulsada por demasiada demanda en relación con la oferta disponible. Al respecto continuaba:

Sin embargo, de repente parece que estamos reproduciendo algunas de las mismas viejas escenas. Silicon Valley Bank no estaba entre las instituciones financieras más grandes del país, pero tampoco Lehman Brothers en 2008.

Pero SVB no es Lehman, y 2023 no es 2008. Probablemente, no estemos frente a una crisis financiera sistémica. Y aunque el gobierno ha intervenido para estabilizar la situación, los contribuyentes probablemente no estarán obligados a pagar grandes sumas de dinero.

Silicon Valley Bank se presentó a sí mismo como “el banco de la economía de la innovación global”, lo que podría llevarlo a pensar que invertía principalmente en proyectos tecnológicos altamente especulativos. De hecho, sin embargo, aunque proporcionó servicios financieros a las empresas emergentes, no les prestó mucho dinero, ya que a menudo disponían de capital de riesgo. En cambio, el flujo de efectivo fue en la dirección opuesta, con empresas tecnológicas depositando grandes sumas en SVB, a veces como un quid pro quo, pero en gran parte, sospecho, porque la gente en el mundo tecnológico pensó en SVB como su tipo de banco.

El banco, a su vez, estacionó gran parte de ese dinero en activos aburridos y extremadamente seguros, principalmente bonos a largo plazo emitidos por el gobierno de EE. UU. y agencias respaldadas por el gobierno. Ganó dinero, por un tiempo, porque en un mundo con tasas de interés bajas, los bonos a largo plazo normalmente pagan tasas de interés más altas que los activos a corto plazo, incluidos los depósitos bancarios.

En primer lugar, ¿qué pasaría si subieran los tipos de interés a corto plazo y cuándo? (No podían caer significativamente, porque ya eran extremadamente bajos.) El margen del que dependían las ganancias de SVB desaparecería, y si las tasas de interés a largo plazo también subían, el valor de mercado de los bonos de SVB, que pagaban un interés más bajo que los nuevos bonos, caería, creando grandes pérdidas de capital. Y eso, por supuesto, es exactamente lo que sucedió cuando la Fed subió las tasas para combatir la inflación.

En segundo lugar, si bien el valor de los depósitos bancarios está asegurado por el gobierno federal, ese seguro se extiende solo hasta US$ 250.000. Sin embargo, SVB obtuvo sus depósitos principalmente de clientes comerciales con cuentas multimillonarias: al menos un cliente (una empresa de criptomonedas, por supuesto) tenía US$ 3,3 mil millones en SVB. Dado que los clientes de SVB no tenían seguro, el banco era vulnerable a una corrida bancaria, en el que todos se apresuran a retirar su dinero mientras aún queda algo.

Más contenido en Urgente24

Liberalismo y sequía, los culpables de Cerruti para los cortes de luz y la inflación

Elecciones 2023: ¿Cuándo se vota en la Argentina?

Te puede interesar

Temas

No te lo pierdas

CONSPIRACIONES